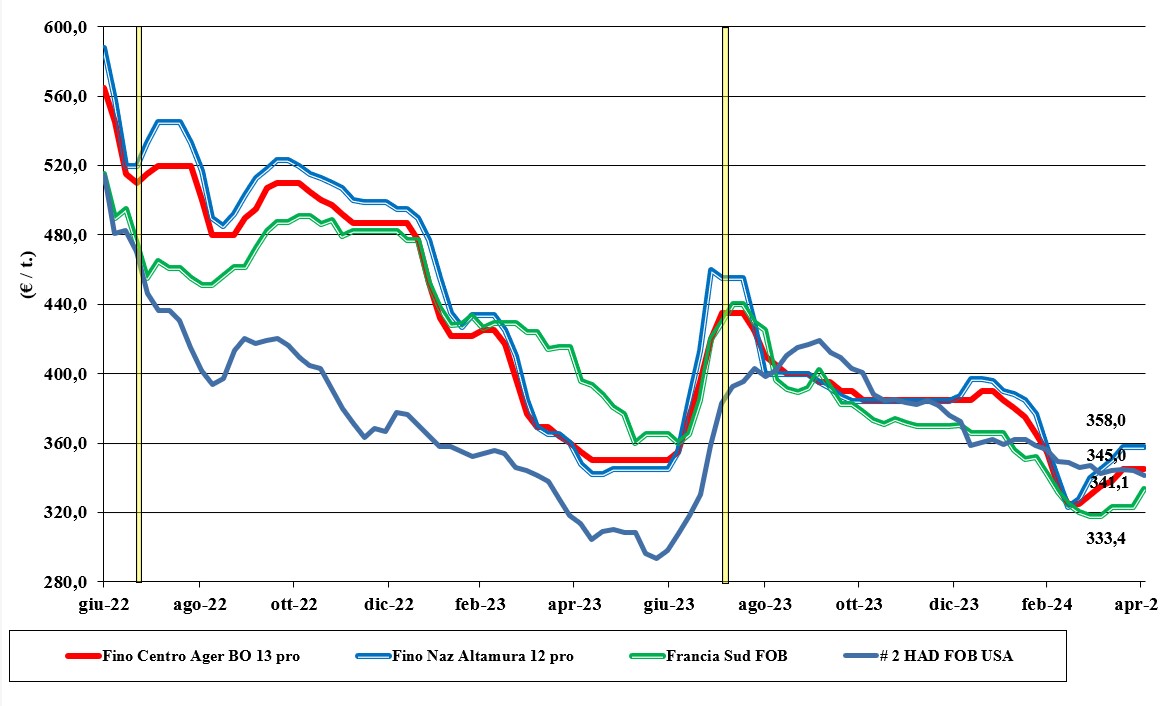

Grano duro, occhi puntati sulla situazione internazionale

Italia

Il grano duro torna a essere quotato a Bologna, dove si confermano, alla pari di Milano, prezzi in linea con l’ultima settimana. Si guarda all’evoluzione climatica locale e alle notizie che arrivano dal mercato comunitario e globale, con riflesso potenzialmente rialzista se, come sembra, in aree del sud Italia le ultime piogge non hanno portato il beneficio atteso. Anche per questa campagna la copertura dei fabbisogni del settore molitorio a duro richiederà un import di oltre 2 mln/t a prezzi globali. Gli arrivi di prodotto sui porti consolidano le quotazioni in presenza di scarsa offerta locale. Al nord resta per le prossime settimane l’allerta malattie fungine (fusariosi). Il “Fino” centro reso nord si conferma a 345 €/t, con l’equivalente reso sud attorno ai 360 €/t; mercantili a sconto di 15-40 €/t al sud e 25-75 €/t al centro-nord.

Europa

In presenza di adeguate coperture del settore molitorio fino al prossimo giugno e con disponibilità residua di prodotto “any-origin” a soddisfare richieste sul prontissimo, i mercati guardano al nuovo raccolto, che si presenta variegato a livello dello stato delle colture. Ci sono problemi in Francia (eccesso di umidità), mentre in Grecia (casi di siccità) e Spagna si respira (ad oggi) cauto ottimismo. Determinanti le temperature delle prossime due-tre settimane per confermare buone caratteristiche merceologiche. Le ultime aste di acquisto del nord Africa sostengono le previsioni di prezzo sul giugno-agosto che, sul pronto Fob Mediterraneo, valgono per il vecchio raccolto 2023 (Francia) un 335 €/t.

Mondo

Le semine procedono nelle pianure di Usa e Canada, dove piogge e nevicate tardive hanno in parte ridotto la carenza idrica nel “top-soil”. Mercato rivitalizzato dopo le ultime aste del nord Africa (principalmente origine Messico), con attenzione sulle aste di vendita di 0,1 mln/t della Turchia, che torna a offrire dopo lo stop dello scorso marzo. Scenario che resta legato all’evoluzione dei raccolti in Europa e Nordamerica, con la conferma di un maggiore import da parte di Algeria e Marocco. I venditori restano cauti nell’offrire, mentre la domanda apre a tutte le origini, con il Messico e il sud-ovest Usa le prime proveni extra-Ue ad arrivare sul mercato 2024/25. L’Algeria ha confermato l’acquisto di 0,2 mio/t di grano duro a prezzi tra i 395 ed i 410 dollari/ton reso porto di destino per giugno.

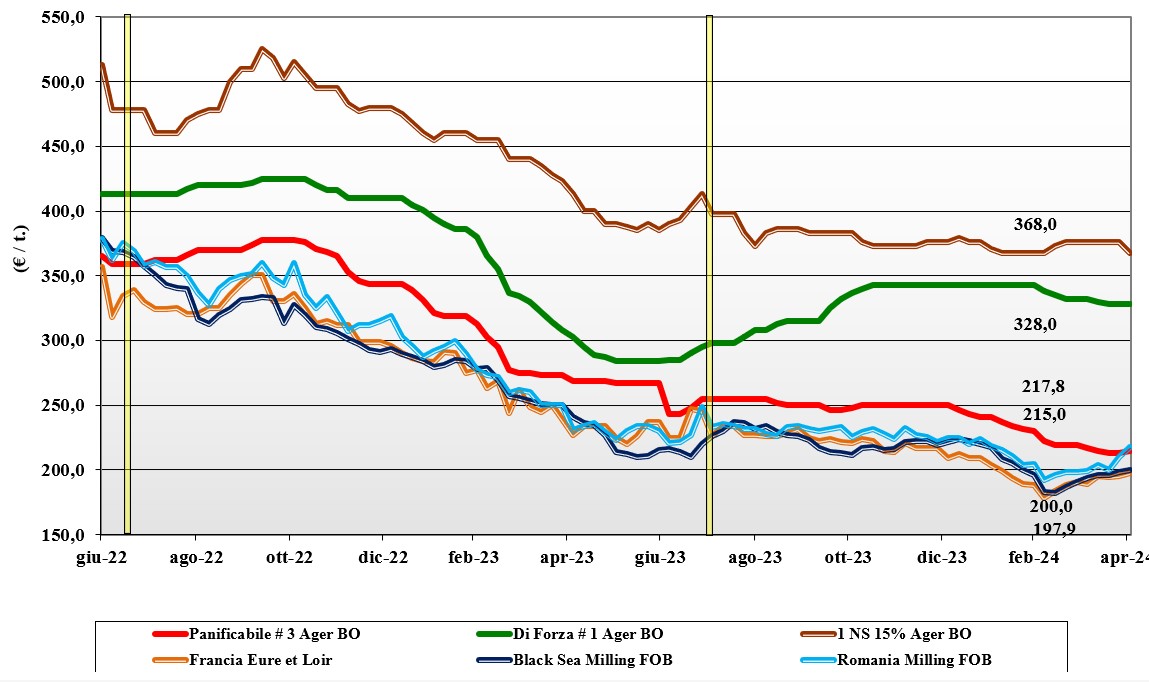

Grano tenero, l'adeguata offerta raffredda i listini

Italia

Le recenti piogge e le temperature nella media stagionale hanno consolidato lo stato vegetativo, ma per la qualità sarà cruciale il clima di maggio. Sul pronto l’offerta di grano è presente, alla pari degli scambi, che esprimono la volontà della domanda di mantenere le coperture sul breve periodo in attesa di stime più precise sul mercato per il giugno-dicembre. Lieve ripresa per i grani dalla “classe 3” (grani panificabili) ai foraggeri, con la conferma dei prezzi per quelli superiori e di forza. Stabili anche le origini alternative europee ed estere. Il grano “tipo Bologna 14 proteina” quota un 335 €/t arrivo, con i “superiori” (classe 2) a 270-275 €/t e i panificabili “misti” (classe 3) sopra i 225 €/t; le voci 4 e 5 si riposizionano a ridosso dei 210-215 €/t. Comunitari generici arrivo a 215 €/t, i grani di forza a 330 €/t e gli “spring” canadesi sui 360 €/t.

Europa

Un parziale rientro dei rischi climatici e geopolitici, principale causa dei recenti aumenti sia sul mercato fisico comunitario che su quello a termine di Parigi, hanno portato a quotazioni in calo, anche se per una conferma di tendenza saranno determinanti i progressi colturali del nuovo raccolto e la volontà dei detentori europei di cominciare a ridurre gli stock a magazzino dopo un’annata di importazioni che ha sfiorato gli 8 mln/t e che porta a stimare in oltre 20 mln/t gli stock di riporto al luglio 2024. A sostegno restano le preoccupazioni per le condizioni vegetative dei campi in Francia, dove il 37% delle aree è in sofferenza. Domanda locale e dai porti poco pressante nella settimana corta del 1° maggio. Su Euronext si mantengono le quotazioni del maggio sui 204 €/t (meno 5), con il settembre (nuovo raccolto) sui 228 €/t (meno 2). Ampio premio sul pronto a sottolineare l’incertezza su volumi e qualità; il “panificabile” reso porto di Rouen a 198 €/t.

Mondo

Si rilevano timidi segnali di miglioramento dello stato delle colture in Russia (previsione raccolto 2024 sui 90 mio/t) e in Usa. Questo si riflette in un parziale rientro delle quotazioni, che restano comunque superiori alla settimana scorsa. Il ritmo di esportazione della Russia prosegue a 1 mln/t a settimana e già si stima che per questa campagna usciranno volumi per un più 15% rispetto al 2023/24. Simili le prospettive percentuali per l’Ucraina. Il miglioramento climatico in India fa stimare una produzione 2024 record, sui 112 mln/t, che rasserena i mercati asiatici. Prezzi: l’argentino a 253 $/t, l’australiano Soft White a 254 $/t, il Dns a 305 $/t, il “milling” russo a 214 $/t.

Il mais inverte la tendenza e torna a salire

Italia

Italia

Alle riaperture post festività, sia Milano che Bologna confermano una tendenza rialzista ratificando, in sintonia con i rimpiazzi europei ed esteri disponibili sul prontissimo, aumenti di 3-4 €/t. La situazione dell’offerta muta per ragioni geopolitiche e per l’irrigidimento del mercato ucraino, anche se complessivamente sul breve temine la disponibilità resta adeguata. Continua il supporto incrociato tra mais e cereali foraggeri a paglia; in prospettiva nuovo raccolto le condizioni climatiche sono buone. Il mais “con caratteristiche” arrivo nord vale un 220-223 €/t, con il generico a sconto di 4-5 €/t; comunitari ed esteri in ripresa, con prezzi allineati al nazionale “con caratteristiche” su Bologna e a premio sul nazionale a Milano.

Europa

Se il mercato fisico sul pronto è volatile stante la situazione geopolitica e il rafforzamento delle quotazioni dal Mar Nero, sul “termine” la situazione risulta differente e cede terreno rispetto al massimo raggiunto su Euronex Parigi il 26 aprile scorso. Cambiano (in meglio) le prospettive globali e anche quelle del nuovo raccolto europeo, con la conferma dell’aumento delle superfici seminate in Francia. Nonostante il rafforzamento dei prezzi internazionali, la concorrenza ucraina limita l’export comunitario calmierandone i mercati sia sul pronto sia sul raccolto 2024/25. Su Euronext Parigi la posizione giugno vale un 199 €/t (meno 8), con il nuovo raccolto - novembre a 204 €/t (meno 4); il mais con caratteristiche reso franco porto di Bordeaux quota il pronto sui 203 €/t (meno 8).

Mondo

Forti piogge rallentano le semine nel “midwest” degli Usa, ma ottimizzano le risorse idriche nel terreno. In Brasile si assiste a una riduzione degli scambi, in quanto il secondo raccolto (da luglio) è offerto a forte sconto sull'odierno primo raccolto. In Argentina la trebbiatura (al 25%) è rallentata dalle piogge e i recenti attacchi di cicaline fanno ipotizzare una diminuzione delle semine 2024 a favore della soia. In Ucraina mercato poco attivo, ma semine oltre il 30% e in netto anticipo sul 2023. Quotazioni sui valori della scorsa settimana; in Ucraina sui 185 $/t (più 2) Fob. Prezzi Fob: l’Usa a 194 $/t, l’ucraino a 185 $/t, l’argentino a 201 $/t e il brasiliano a 208 $/t.

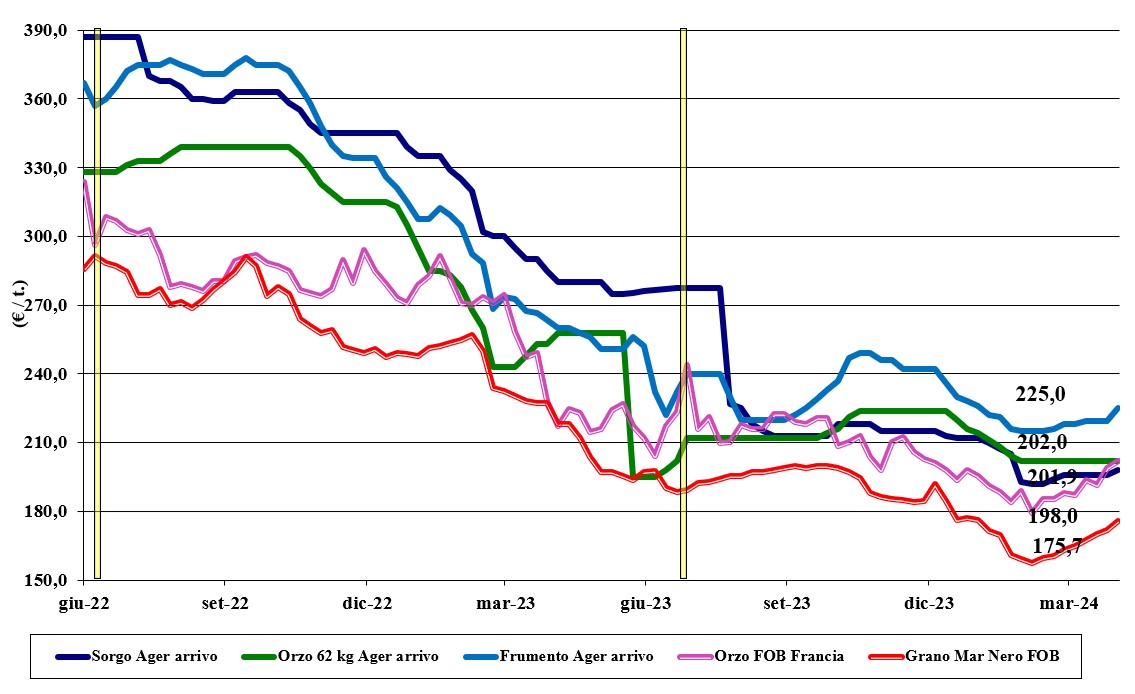

Calma piatta per l'orzo, in ripresa la soia

Italia

Italia

Cereali foraggeri: la settimana non apporta novità di rilievo se non le incertezze per la qualità dell’orzo (recenti piogge). Sulle mercuriali i prezzi si mantengono invariati, con l’eccezione del grano. Sempre adeguata l’offerta “any origin”. L’orzo pesante si conferma arrivo sui 202-212 €/t, con i teneri sui 220 €/t e il sorgo a 205 €/t. Oleaginose: si mantiene il differenziale di prezzo di un 10 €/t tra la soia nazionale (a premio) e quella estera. Su Bologna lieve ritocco al rialzo ad allineare le quotazioni con Milano. La soia locale vale partenza 470-473 €/t, l’estera arrivo un 468-470 €/t.

Europa

Cereali foraggeri: le condizioni vegetative di orzo e grano sono peggiori rispetto al 2023 e questo consolida i mercati comunitari, compensando le notizie ribassiste dal resto del mondo. L’inversione di tendenza (oggi al ribasso) del grano influenza l’intero settore, anche se gli orzi mantengono meglio i prezzi grazie all’export. Oleaginose: la colza subisce solo in parte i riflessi negativi del calo del prezzo del petrolio e più in generale degli olii vegetali. Le stime di raccolto comunitario sono state di recente riviste al ribasso per un deficit di campagna di circa 5 mln/t. Su Euronext la posizione di Agosto quota un 469 €/t, con il Fob Rouen sui 455 €/t; il girasole “oleico” reso S. Nazaire in rialzo a 430 €/t (più 5).

Mondo

Cereali foraggeri: settimana molto volatile, con le principali piazze a quotare le variazioni giornaliere del “weather market” in Russia e Usa, all’inizio rialzista per poi rientrare sui valori di partenza. Il 50% dei grani vernini Usa sono in buone condizioni e in miglioramento, con la domanda asiatica che di riflesso rallenta anche per il contesto generale, con prospettive di ampia disponibilità di cereali a paglia ad uso zootecnico anche sul 2024/25. Orzo Fob Mar Nero a 185 $/t, l’Australiano a 241 $/t; il grano Srw Fob Golfo a 233 $/t e l’Ucraino 188 $/t. Oleaginose: soia in calo per minore domanda globale e la previsione di piogge (necessarie) nel midwest Usa. In Brasile le semine prossime al completamento e i segnali di rallentamento negli scambi calmierano le quotazioni; in Argentina la raccolta è al 25%, con oltre il 75% dei campi in buone condizioni. Prezzi Fob: la soia Usa a 443 $/t, la brasiliana a 426 $/t e l’argentina a 422; la colza canadese Fob a 487 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}