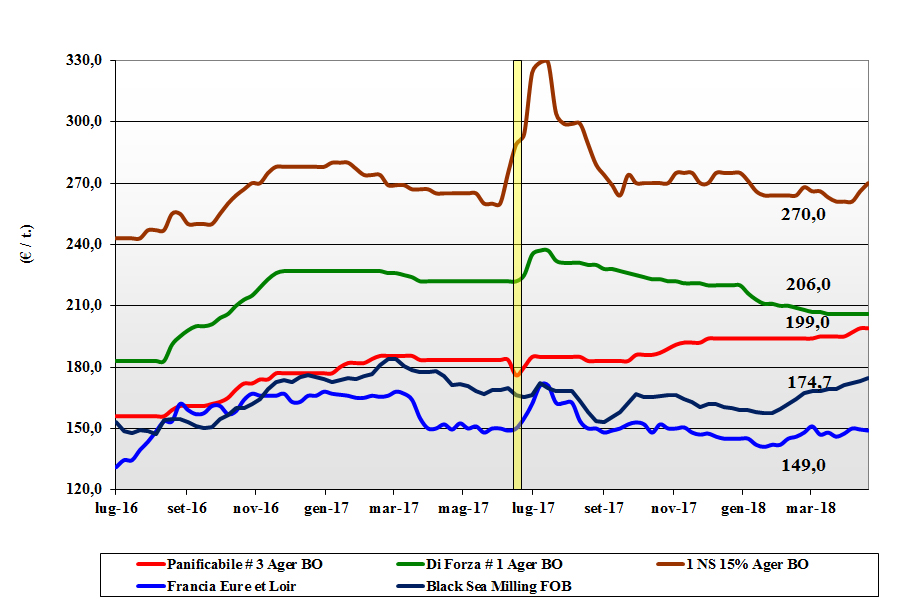

FRUMENTO TENERO

![]() ITALIA

ITALIA

Settimana corta con limitato livello di scambio. La domanda è rarefatta sul pronto e interessata al nuovo raccolto; l’offerta si fa attendista rispetto alle odierne quotazioni che vedono sempre pesantezza per i grani di forza e qualche maggiore supporto per i panificabili superiori e i “misti”. Le prospettive colturali al Centro-Nord restano positive con buoni progressi agronomici in campo per una produzione attesa sui 3,3 mio/t, in linea con il 2016 e un +9% sul 2017. Il “tipo Bologna” si conferma sui 210-214 €/t arrivo con i “bianchi” a sconto di 5-7 €/t e i “misti a sui 200-203 €/t; continua il rafforzamento degli “spring” esteri oggi sui 270 €/t (+4) reso molino.

![]() EUROPA

EUROPA

Gli eco internazionali non turbano più di tanto il mercato comunitario che ha ancora disponibilità di prodotto 2017 e guarda alla produzione 2018 con volumi simili all’anno passato: sui 141-142 mio/t. Resta l’incognita degli scioperi francesi che rallentano la movimentazione verso i porti e potrebbero incrementare gli stock di fine campagna francesi. Si guarda più al luglio-dicembre che al pronto ove sull’Euronext si registrano quotazioni al rialzo con il “milling” maggio a 166 €/t (+3) e il settembre a 170 €/t (+4). Francia: lo stato delle colture è buono nel 77% dei casi (78% la settimana scorsa), ma gli scambi restano minimi. Resto d’Europa: i positivi progressi colturali si combinano con buon volume di scambio intra-EU e sull’export. Il 76-220-11 invariato a 192-194 €/t reso Nord Italia; grani di forza a 215-220 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Condizioni di siccità continuano a preoccupare per le produzioni “vernine” USA e per le imminenti semine in Australia, mentre l’arrivo delle piogge dovrebbe incrementare le aree in Argentina; semine nelle pianure canadesi sempre in ritardo. Mercato (e speculatori) senza ulteriori tensioni in presenza di buon livello di domanda sia dal Atlantico/Mediterraneo che dall’Asia. I prezzi mondiali Fob: l’Argentino a 234 $/t (+9), il DNS Pacifico 293 $/t (inv), l’Aussie Soft White 232 $/t (+2) e il Russo a 214 $/t (inv).

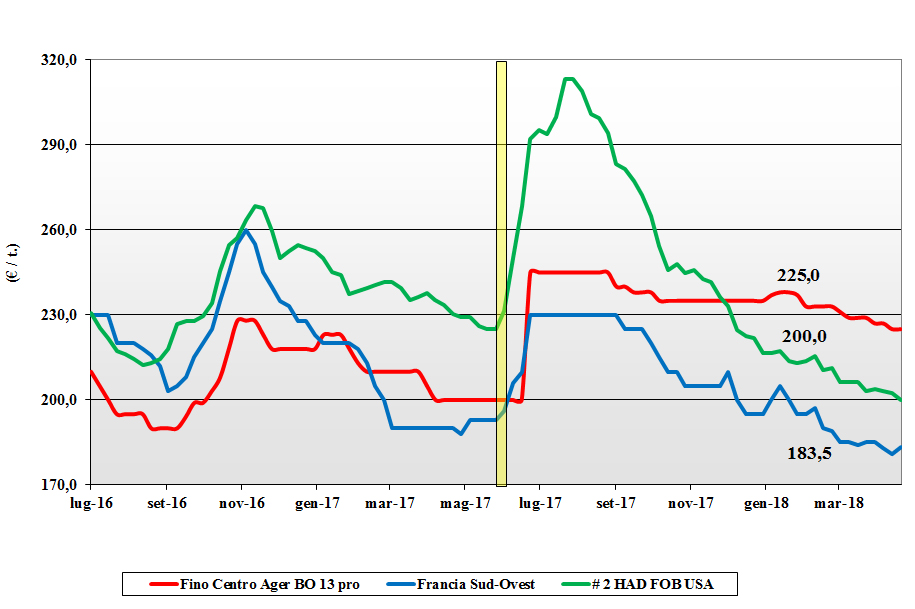

FRUMENTO DURO

![]() ITALIA

ITALIA

Si delinea una situazione di mercato di tranquillità a poco più di un mese dal salto di campagna atteso con continuità di prezzi, salvo problemi climatici ora remoti. Al Centro Nord le quotazioni restano invariate per quasi assenza di interesse sul pronto e massima cautela a coprire (ed offrire) il nuovo raccolto che sarebbe già “fatto” in rese/ha ma ancora de definire come qualità merceologica e molitoria della granella. Scorte di fine campagna, incluse gli arrivi marittimi del Maggio - Luglio, attese oltre il milione di tonnellate, con la più parte già acquistata dai molini. Il tipo “Fino” al Nord quota invariato partenza sui 215 €/t con il Centro sui 213 €/t partenza e il Sud attorno ai 210; mercantili poco offerti e stabili a sconto di 10-15 €/t.

![]() EUROPA

EUROPA

I progressi colturali, dalla Spagna alla Grecia restano positivi e si confermano le stime di rese/ha e raccolti in linea con il 2017 con la sola incognita del tenore proteico stante i ritardi (o l’assenza) nelle fertilizzazioni di Marzo-Aprile in molte aree di Spagna e Francia. Il raccolto di oltre 9 mio/t si sommerà con alte scorte finali in Italia e Spagna per uno scenario commerciale di continuità anche durante il salto di campagna. Francia: lo stato delle colture è bono-ottimo nel 79% dei casi e torna la domanda “spot” Spagnola a sostenere i prezzi. Spagna: al Sud le condizioni dei campi sono ottime mentre al Nord la siccità suggerisce ai molini di coprirsi con il francese 2017 e 2018; raccolto 2018 oltre il 1,1 mio/t. Il tipo Fino con 13% di proteina stabile sui 215 €/t (-5) CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

I fondamentali vedono una previsione di raccolto 2018 in Nord America oltre i 9 mio/t che sommati alle ingenti scorte tuttora presenti in USA e Canada 2018 confermerebbero anche la prossima campagna ampia offerta in un contesto che vedrebbe più Canada in Nord Africa e maggiori scambi intra-EU, con gli altri produttori mondiali (USA, Messico e Australia) a fornire volumi e qualità all’occorrenza. Il Canadese #1 CIF Italia sotto i 300 $/t d il grado 2/3 a 280-290 $/t.

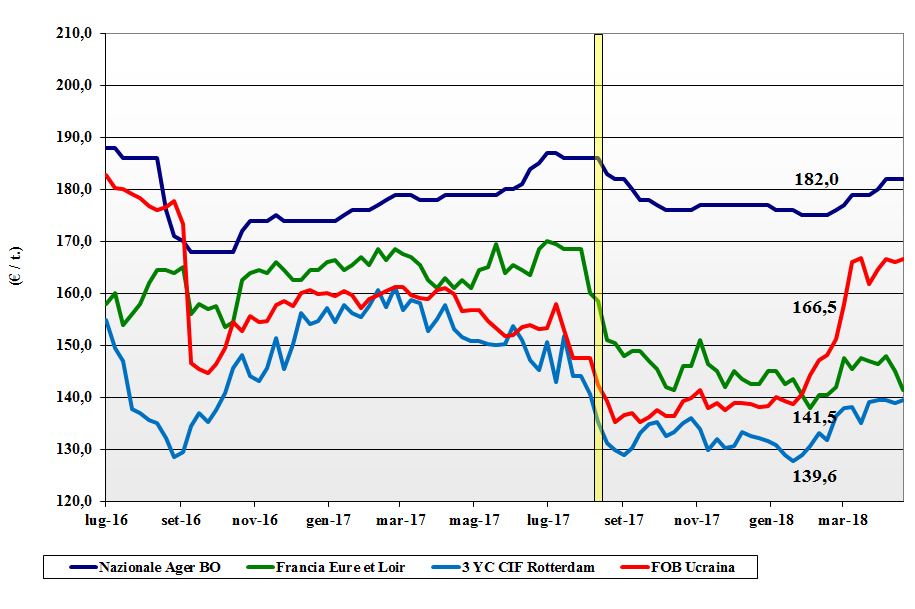

MAIS

![]() ITALIA

ITALIA

Ulteriore settimana di stabilità delle quotazioni con gli utilizzatori nazionali poco interessati a scambi sul pronto e orientati a completare le coperture ben oltre il salto di campagna. In assenza di turbative dagli scenari di mercato locali ed Europei, e con buona disponibilità di prodotto sui porti, le borse merci confermano i livelli di prezzo del mais, con il generico che quota al Nord un 182-184 €/t (inv) arrivo e il mais “con caratteristiche” oltre i 185 €/t; l’origine Europa con “caratteristiche” vale un 191 €/t (inv) reso e l’estera Mar Nero attorno ai 192 €/t.

![]() EUROPA

EUROPA

A turbare il mercato è la pressione della offerta, soprattutto francese. In un contesto che vede l’export sempre più in affanno e contrastato dall’inattesa offerta di sorgo USA, i detentori cercano di fare spazio per i prossimi raccolti e questo destabilizza l’equilibrio sulle piazze comunitarie, anche se l’euro in calo dà speranza. Sull’Euronext si allarga la forbice tra il giugno stabile sui 163 €/t e l’Agosto visto sui 170 €/t (+2). In Francia si riducono gli scambi verso la Spagna e le semine toccano il 35% (72% nel 2017), ma nel complesso si respira depressione e prezzi in calo. Resto EU: il ritorno dell’aggressività Ucraina contiene la domanda dai porti e il 2018 avrà produzioni in aumento sul 2017. Scambi influenzati dagli scioperi francesi e prezzi che tengono per un mais “con caratteristiche” a 190-191 €/t (inv) reso Nord Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Migliorano le condizioni agro-meteo delle semine in USA e la produzione Brasiliana potrebbe (se pioverà nelle prossime settimane nelle aree del “safrinha”) compensare il raccolto “siccitoso” dell’Argentina. Scambi sempre ben tenuti con la minore disponibilità Argentina a calmierare i dubbi commerciali tra USA e Cina; le borse a termine mantengono il segno positivo sul “nearby”. Prezzi Fob: l’Argentino a 188 $/t (-3), l’origine USA # 3 YC a 193 $/t (inv) e l’Ucraino a 204 $/t (-1).

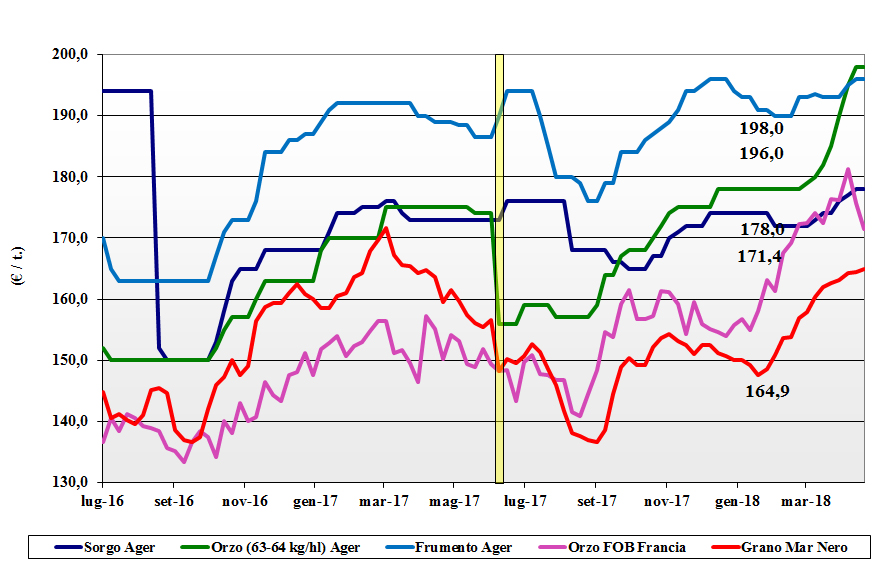

CEREALI FORAGGIERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: anche il settore mangimistico mostra minore tono di mercato con gli orzi che entrano la fase del non-quotato ma che nominalmente sarebbero sui 195-200 €/t. Sul fronte dei grani teneri si ferma la tendenza rialzista in attesa delle riaperture post 25 aprile; il sorgo bianco quota arrivo un 184-186 €/t.

Oleaginose: la soia vive indirettamente le dispute commerciali dagli USA per uno scenario ribassista e che potrebbe ancora cedere terreno se continuasse il rafforzamento del dollaro sull’euro. In un cotesto di scambi sporadici, la soia locale si posiziona arrivo sui 388-390 €/t (-2) e l’estera a 382-385 €/t (+4).

![]() EUROPA

EUROPA

Cereali foraggeri: si stabilizza definitivamente lo scenario per gli orzi che scontano la concomitanza del prezzo dei teneri e i positivi progressi colturali 2018; l’orzo francese Fob Rouen a 172 €/t (-4). Teneri in regresso per uno scenario Europeo (domanda locale) ed internazionale (export) sempre più lasso; il “feed” UK a 175 €/t (-4). Oleaginose: settimana di consolidamento al lieve rialzo per la colza comunitaria sostenuta dalla tenuta delle quotazioni estere e dal rafforzamento del dollaro sull’euro. La colza in Francia, reso porto di Rouen (F), a 331 €/t (+1); girasole oleico reso Bordeaux invariato sui 355 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: semine di orzo quasi completate nel Mar Nero ed export Australiano in aumento a delineare un mercato meno tenuto; le quotazioni Fob in Australia a 235 $/t (-6) e in Ucraina a 218 $/t (inv). Teneri senza variazioni di tendenza anche se ancora turbati dal “weather market” USA-Australiano; il feed Ucraino a 202 $/t (-1) e il Soft Red Winter US a 218 $/t (+4). Oleaginose: calo dei prezzi mondali di un 2% per minore domanda sul pronto, miglioramento delle prospettive di semina in USA e svalutazione del Real brasiliano; produzione in Argentina a 37-38 mio/t (-30% sul 2017). Prezzi Fob: la USA a 412 $/t (-11), l’Argentina a 419 $/t (-5) e la Brasiliana a 425 $/t (-7); colza in Canada a 460 $/t.

![]() NOLI

NOLI

Oceanici: settimana di lievi aumenti dei noli con a favore il ritorno della domanda di trasporto dei metalli. Se le capesize hanno tratto maggiore vantaggio per il ritorno della domanda industriale ed edile le panamax hanno vissuto stasi sulle rotte del Pacifico e dell’Australia con parziale supporto dal settore Atlantico (Golfo e Sud America). Le supramax e le handysize hanno visto segnali contrastanti in Europa e nel Mar Nero con il settore cerealicolo ed edile (cemento) a sostegno. Prezzi: le panamax dal Golfo sul Nord Europa a 24 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 36 $/t (inv), la rotta Mar Nero-Nord Africa a 23 $/t (inv) e il nolo dei part cargo dal Sud America sull’Europa a 27 $/t (+1).

FLASH

EU-28: fonte Euronext, per ottemperare alle regolamentazioni comunitarie, conferma il lancio di un reporting settimanale il Mercoledì sulle posizioni di investimento nei derivati e nelle commodities come: il grano molitorio, il mais e la colza. Russia: fonte Ikar stima che l’export dalla Russia per il 2018/19 raggiungerà i 52 mio/t, di cui un 41 mio/t di grano. Marocco: fonte Min. Agricoltura informa che nonostante le piogge tardive la produzione cerealicola sarà sui 9,8 mio/t, la stessa del 2017, di cui oltre 7 mio/t di grano e 2,7 mio/t di orzo. Alla luce del buon raccolto in Maggio saranno introdotti dazi all’importazione. Libia: fonte Min. Agricoltura ritiene che l’intero fabbisogno cerealicolo 2018/19, previsto sui 11,2 mio/t, sarà coperto da importazioni. Grazie al programma UN la produzione 2018 sarà superiore ai 0,1 mio/t del 2017. India: fonte associativa estrattori, a seguito della decisione di incrementare i dazi all’import degli oli alimentari, stima che le superfici seminate a soia possano incrementarsi del 15% sul 2017. Australia: fonte Abares conferma l’arrivo delle attese piogge nelle aree produttive del Est/Sud-Est del paese. Il livello di temperature resta superiore alla media, ma la neutralità del fenomeno El Niño per i prossimi mesi fa stimare il buon esito delle imminenti semine e del raccolto 2018.

del 26 aprile 2018.){kind=link}