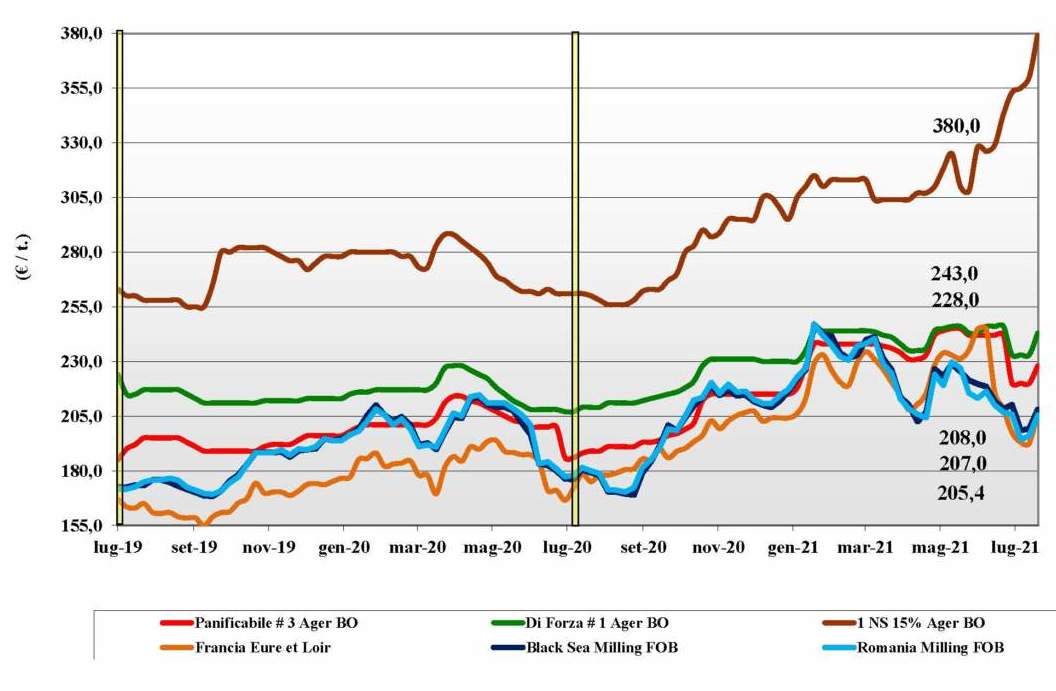

Grano tenero, l'offerta rallenta

Italia

Italia

Scenario che presenta ampia gamma di qualità all’interno delle classi merceologiche. I grani di forza si confermano nella media con variabilità nel tenore proteico e caratteristiche reologiche da confermarsi (la prima sensazione è di maggiore “rigidità”) rispetto alle attese. Scambi che risentono del rallentamento dell’offerta anche per i riflessi del “weather market” mondiale. La produzione nazionale e rivista sui 2,9 mln/t (-3% sulle stime di giugno). Prezzi al rialzo su tutte le piazze del Nord con il “tipo Bologna” che vale 250 €/t arrivo, con i “bianchi” (classe 2) a sconto di 12-20 euro e i “misti” (classe 3) di 17-25 €/t. Comunitari in risalita di una decina di €/t e “spring” a 380 €/t (+20).

Europa

Al momento le incertezze su volumi e qualità del raccolto 2021 sembrano non pesare sull’andamento (finora al ribasso) dei prezzi che, salvo problemi dell’ultimo minuto, dovrebbero stabilizzarsi attorno ai valori odierni. In Francia lo stato delle colture resta buono per un 75%, mentre in Germania la produzione è al momento rivista al ribasso di 0,2 mln/t. Produzione europea stimata su 133 mln/t in live aumento sul 2020. Scambi locali e interesse dai porti sempre presenti con l’offerta più guardinga a garantire specifiche di eccellenza.

Quotazioni che già hanno recuperato 15-20 €/t. L’Euronext Settembre a 213 €/t (-1) con il Dicembre a 215 €/t (-1); il 76-11-220 Fob Costanza a 205 €/t (-5) e il Fob Rouen 211 €/t (-5).

Mondo

La situazione igrometrica in Usa e Canada resta critica con scarse piogge e rischio di ulteriori danni alle colture primaverili ove dai primi tagli si evidenzia un basso peso specifico. Nella regione del Mar Nero si registrano piogge tardive in Ucraina (rischio deterioramento della qualità) e siccità in Russia ove la produzione è rivista la ribasso sui dati di inizio mese. Sulle borse a termine si quota l’incertezza, anche se già molto è stato metabolizzato dal mercato. Prezzi Fob: l’Argentino “pane” a 277 $/t, l’Australiano Soft White a 282 $/t (+3), il Dns Pacifico a 395 $/t (+25), e il “milling” Russo a 245 $/t.

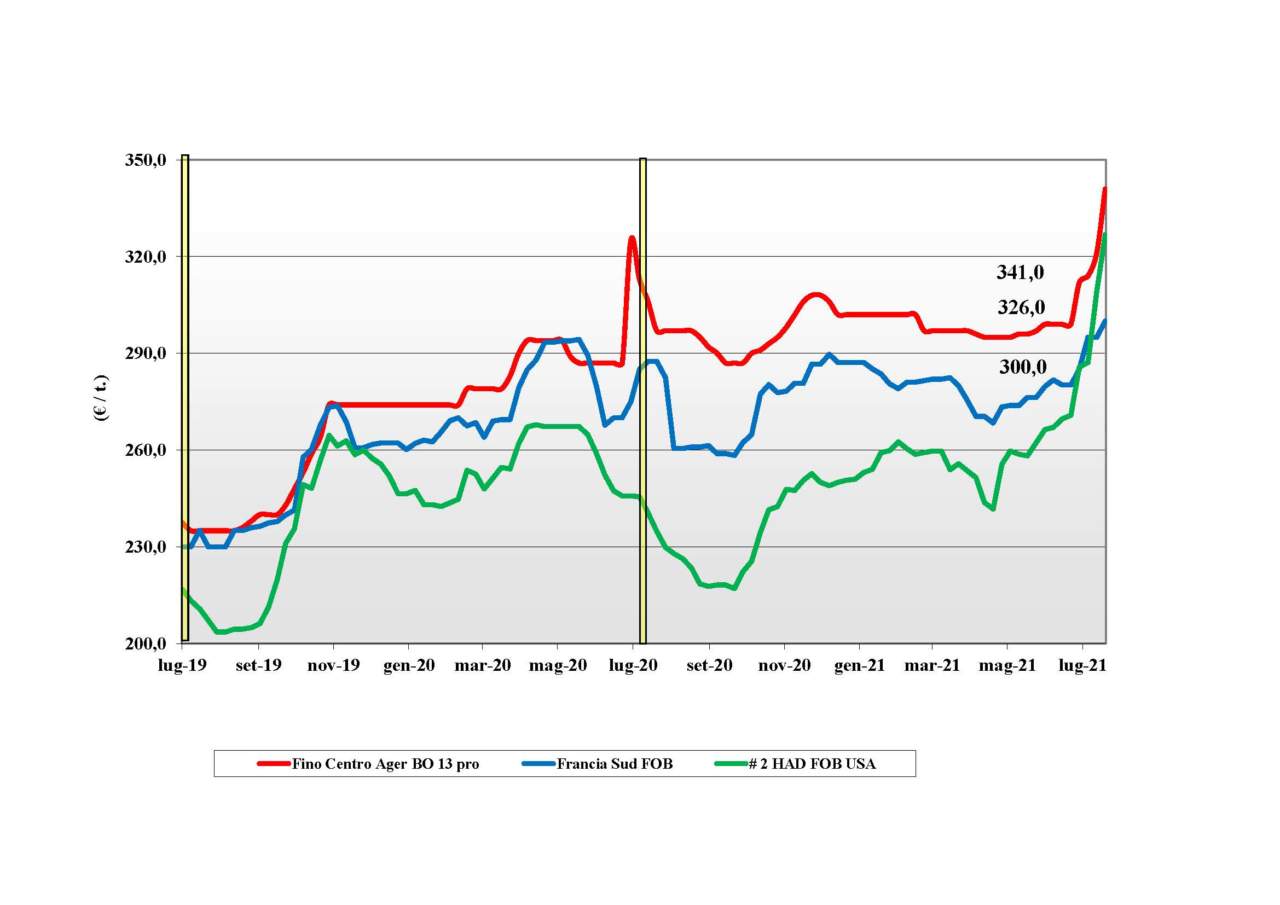

Grano duro, listini in forte ascesa

Italia

Italia

L’incertezza sulla produzione 2021, confermata sotto i 4 mln/t, si somma ad acquisti sul pronto da parte di stoccatori e utilizzatori per un panorama commerciale che è in forte tensione e al rialzo. Le notizie dal mondo suggeriscono alla domanda di accelerare le coperture e questo porta alla ritenzione da parte dell’offerta. L’incertezza sull’export parzialmente compensa la spinta rialzista, ma da Nord a Sud gli aumenti sono a due cifre con preoccupazione tra gli operatori anche per le (odierne) esigue possibilità di acquisto fuori dai confini Italiani. Il tipo Fino arrivo Nord vale un 340-350 €/t con il Centro “partenza” a 315-320 €/t e il Sud ormai a 360 €/t arrivo. Comunitari tenuti ed esteri nominalmente al rialzo.

Europa

Scenario produttivo ormai finale anche nella statistica con una produzione confermata sotto i 7,5 mln/t in linea con il 2020; consumi da confermare ma attesi inferiori alle attese per una supply demand che resta comunque deficitaria di 1,5 mln/t. Scambi ridotti dall’elevato livello dei prezzi soprattutto in Spagna, anche se l’interesse intra Ue resta presente soprattutto verso il Centro-Nord Europa. In Francia lo stato delle colture resta buono nel 66% dei casi con i molini attivi a coprire il 2021/22. Il “tipo Fino” CIF Italia sui 350 €/t.

Mondo

La morsa della siccità non si allenta in Usa e anche in Canada la perdurante assenza di significative piogge comincia a farsi sentire. A oggi la stima produttiva congiunta è sui 5,5 mln/t, circa 2 mln/t in meno del 2020/21 con evidenti tensioni riguardo ai volumi esportabili da qui all’estate 2022. Offerta praticamente assente, con pochi scambi locali a coprire gli impegni da eseguire; crescono gli storni di contratti siglati nei mesi passati. Per il verdetto finale si attende la piena mietitura che è alle porte ed anticiperà di 2-3 settimane rispetto alla media storica. Qualità stimata medio-bassa causa pesi specifici. Il “grado 3 or better” vale un 480 $/t Cif Sud Mediterraneo.

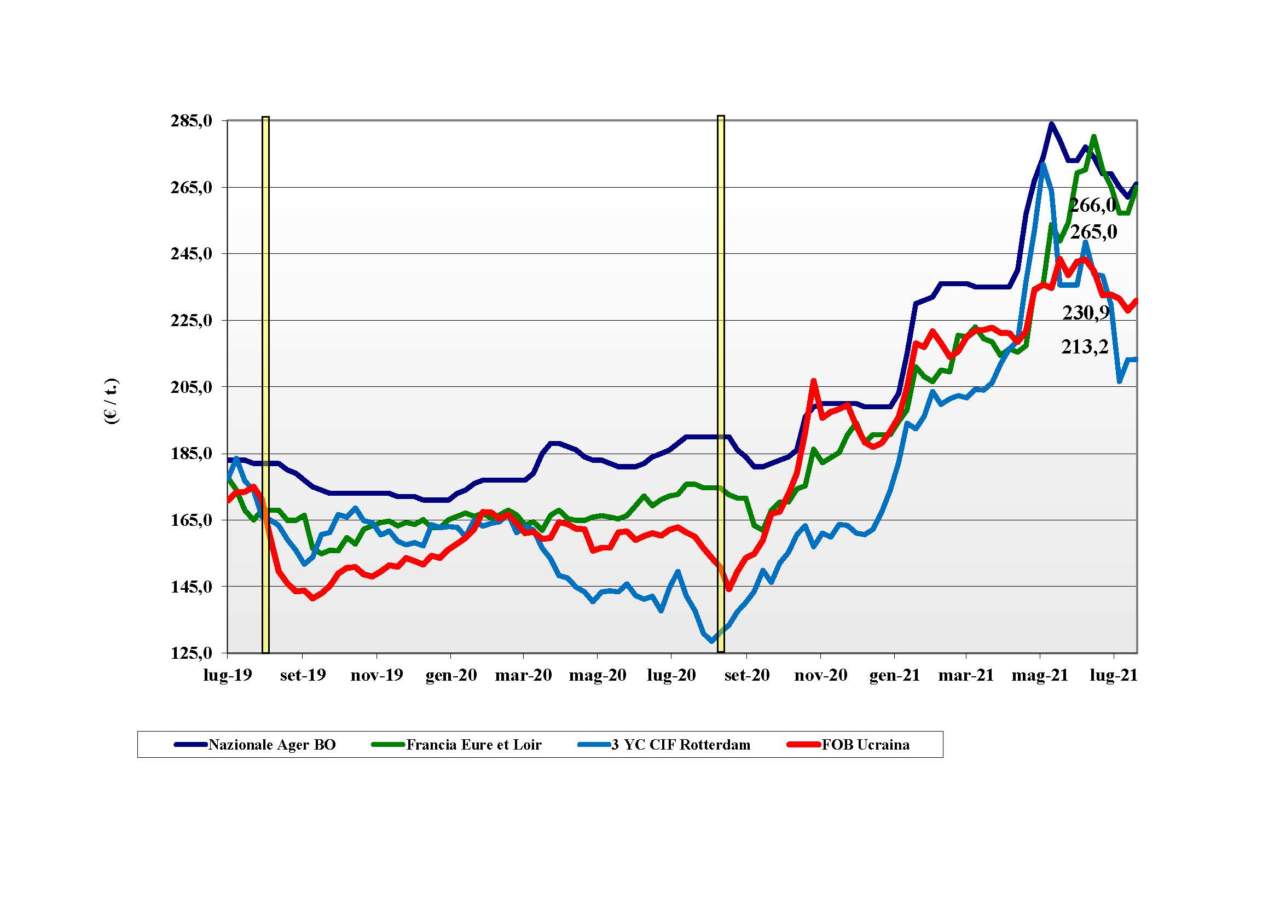

Mais, il nazionale guadagna 4 €/t

Italia

Italia

Lieve rimbalzo delle quotazioni sia per il contesto incerto del mercato che per la scarsa disponibilità di merce sul pronto. Le prospettive di raccolto 2021 sono buone anche se il mercato resta legato a quanto accade ai foraggeri (in ripresa). Scambi limitati in attesa che si confermino i prezzi del nuovo raccolto. Quotazioni allineate sulle piazze del Nord con il mais con caratteristiche arrivo Nord-Ovest e Nord-Est a 266 €/t (+4) con i generici a sconto di 2-3 €/t; comunitari ed esteri che salgono di 6-10 €/t e consolidano il premio rispetto al nazionale.

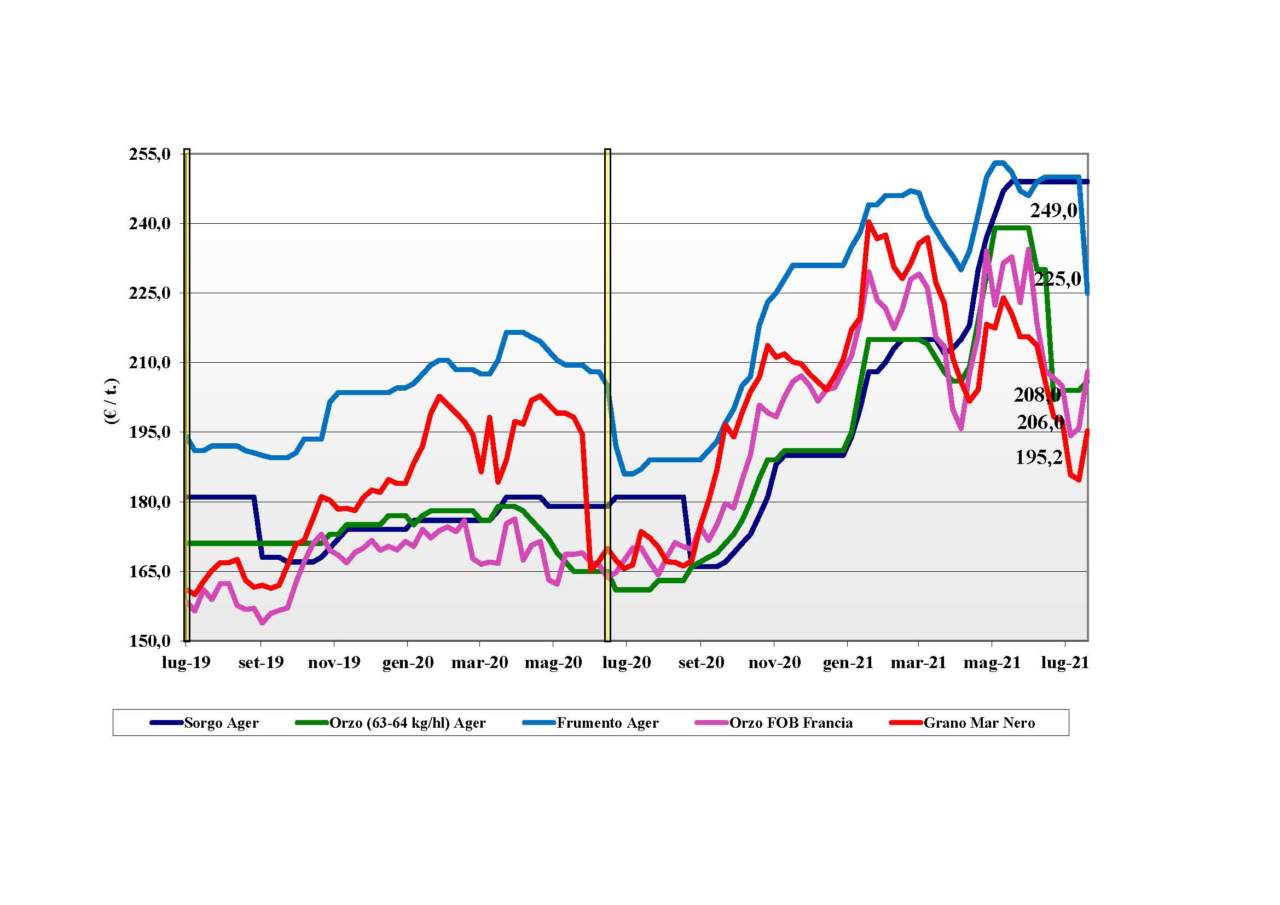

Oleaginose e cereali foraggeri, l'orzo si consolida

Italia

Italia

Cereali foraggeri: gli echi comunitari consolidano le quotazioni dell’orzo locale. Sorgo ancora non quotato ma i campi sono in ottime condizioni. Bologna riquota il tenero che apre a 225 €/t, 10 €/t a premio su Milano che aumenta di 5 €/t.

Oleaginose: il contesto mondiale della soia è incerto su produzioni e consumi e i prezzi sulle nostre piazze recuperano. Se l’origine Italia resta non quotata, l’estera quota 512 €/t arrivo.

{kind=link}