Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

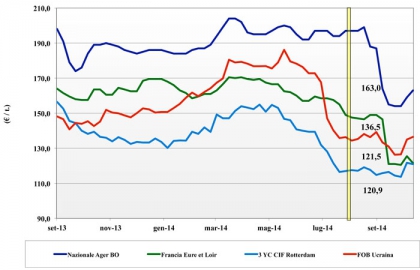

Frumento tenero

|

ITALIA ITALIA

la sensazione è di una possibile fase di ripresa soprattutto per le classi merceologiche dei “misti” per effetto domino dal settore mangimistico. Sostanziale tenuta dei grani di forza e superiori che trovano la domanda dei molini in miscela con (od in alternativa a) le più costose origini comunitarie; i misti rossi guadagnano un 2 €/t mentre le origini comunitarie quotano leggeri aumenti. Le coperture dei molini restano ampie ma per il 2015 la partita è ancora aperta anche se il rafforzamento dell’euro suggerisce una certa stabilità delle quotazioni delle origini estere con effetto calmierante sulle pari classi di nazionale e comunitario.

|

|

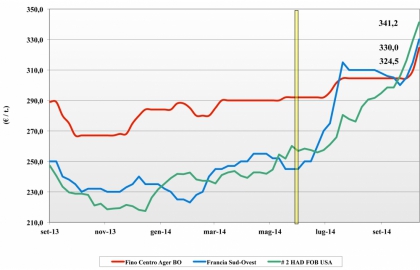

Frumento duro

|

ITALIA

alla luce dei risultati dei raccolti d’oltreoceano e della temporanea difficoltà dei molini ad estendere con facilità le coperture oltre il 2014 con origini estere, si nota un netto irrigidimento dell’offerta che prende coscienza di un mercato che ritrova tono e quotazioni al rialzo anche per i livelli qualitativi non eccellenti. Da Nord a Sud i prezzi di tutte le classi salgono di 10-15 euro/t a conferma di un momento di forte tensione che potrebbe estendersi anche ai prossimi mesi se non arrivassero consistenti (in volume) offerte dal Canada. Dopo gli alto proteici, il problema di reperire merce a sopperire alle carenze della produzione nazionale ora si estende anche ai grani con specifiche medio-basse.

|

|

Mais

|

ITALIA

l’ormai certezza del problema tossinico porta sconcerto e tensione sulle piazze del Nord mettendo in dubbio la possibilità di eseguire i contratti in essere, siglati mesi orsono a prezzi decisamente superiori agli odierni. Il rischio è di un incremento delle contestazioni da parte dei compratori con allargamento della forbice di prezzo tra prodotto con basse tossine e prodotto con tossine molto prossimo ai limiti di legge. Al momento le alternative comunitarie ed estere sembrano essere (come in passato) la soluzione per le forniture ad origine opzionale, ma un quadro più chiaro si avrà dai primi di Novembre. Milano e Bologna fanno un ulteriore +2 €/t a sottolineare il cambio di tendenza per un mais nazionale arrivo sui 165 €/t.

|

|

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: l’effetto domino dei problemi sanitari del mais rafforza il comparto dei cereali a paglia ed il sorgo. Alcuni mangimisti stanno già variando le miscele e questo da vigore al comparto con aumenti su tutte le categorie: i teneri oggi valgono arrivo sui 170 €/t (+2), il sorgo partenza sui 158 €/t e gli orzi sui 174 €/t (+2) partenza.

Oleaginose: la situazione cambia tra pronto e medio termine, ma i prezzi della soia nazionale recuperano un 5 €/t per un 320 €/t partenza e riducono lo sconto con le origini estere a meno di 20 €/t; il girasole stabile partenza sui 257 €/t.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}