Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

settimana che non fa segnare notizie di rilievo a cambiare un equilibrio che vede buona disponibilità di prodotto per tutte le classi merceologiche ed una domanda presente ma che non genera pressione ne sul pronto ne sul medio termine grazie a un sufficiente livello di coperture. Si registra volatilità nelle quotazioni a seconda dei termini di consegna e di pagamento, ma nel complesso i prezzi dei misti rossi e dei grani di forza nostrani tengono le posizioni a Bologna, mentre a Milano si sente maggiormente l’influsso delle alternative comunitarie con aumenti di 1-3 €/t; stabili gli “spring” ed i grani dal Mar Nero.

|

|

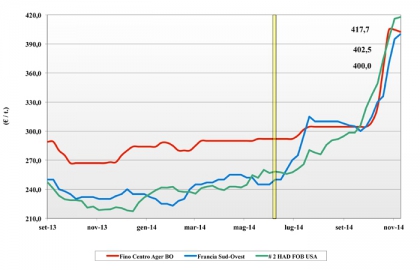

Frumento duro

|

ITALIA

gli arrivi di prodotto ai porti del Sud genera un effetto domino al ribasso che da Foggia arriva fino a Bologna. Lo scenario per il prodotto nazionale resta vincolato alla volontà (o meno) di scambio sul Dicembre-Febbraio dell’offerta e la credibilità del messaggio distensivo dalle mercuriali di Foggia e Bologna dovrà essere confermato nelle prossime settimane. I molini rallentano la pressione sul prontissimo e il Fino fatica a tenere quota 400 partenza, ma il futuro è ancora molto incerto e, con un deficit Italia ancora ampio, legato al comportamento di altri paesi. Fino attorno ai 400 €/t partenza e mercantili a sconto di 15-30 €/t base qualità.

|

|

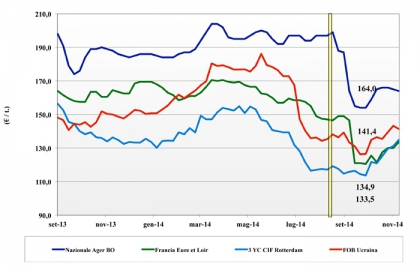

Mais

|

ITALIA ITALIA

la tendenza resta ribassista per la crescente pressione (e aggressività commerciale) dall’Europa, ma il differenziale di prezzo tra prodotto nostrano e prodotto di importazione non tiene ancora pienamente conto del problema tossinico che, evidente in Italia, ora compare anche nel prodotto d’origine EU. Il premio che quotano le mercuriali del Nord è giustificabile dal fatto che si quota prodotto “senza pecche”, e pertanto la cosa potrebbe trovare presto un suo giustificato equilibrio. Bologna (-1 €/t) e Milano (-2 €/t) confermano il graduale allineamento.

|

|

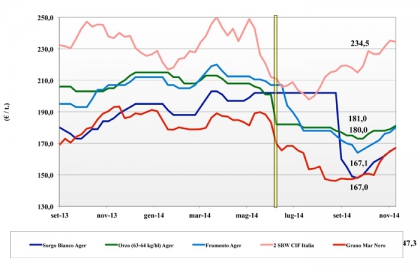

Cereali foraggeri e oleaginose

|

ITALIA ITALIA

Cereali Foraggeri: continua ben tenuto il mercato dei cereali per la zootecnia. Il clima e la tendenza dei cereali ad uso umano sostengono il corso che vede i teneri (+2 €/t) rafforzarsi a 180 €/t come gli orzi pesanti (+2 €/t), ed il sorgo in contro tendenza al mais (+2 €/t) già oltre i 167 €/t partenza.

Oleaginose: la spinta rialzista è tutta sulla pressione della domanda sul pronto; il futuro vedrà ampia disponibilità a calmare il corso. La soia nostrana vale sui resta sui 345 €/t (+5) partenza ed il girasole sui 275 €/t (+5).

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}