Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

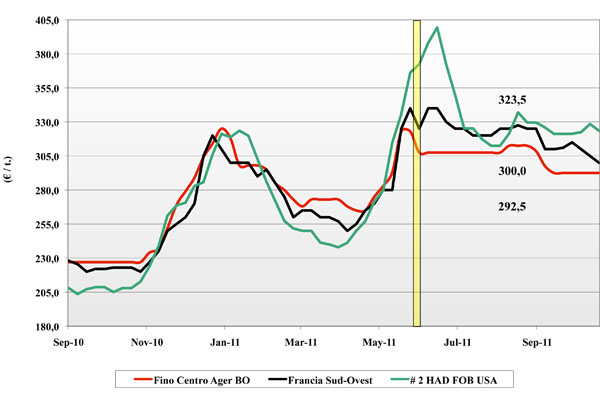

Frumento tenero

|

ITALIA ITALIA

da settimane il mercato sconta una situazione comunitaria e mondiale che si è via-via confermata rassicurante sia dal punto di vista quantitativo che qualitativo. I molini trovano facilità di approvvigionamento e l’offerta (principalmente di grani di forza), si scontra con uno scenario poco dinamico ove la domanda è orientata a coprire il brevissimo periodo. In prospettiva le quotazioni dipenderanno dal cambio e dalle scelte di prezzo degli operatori in vista di una possibile ripresa degli arrivi pre-Natalizi dal Canada e dal Mar Nero. In attesa che l’orizzonte si chiarisca le piazze del Nord mantengono le quotazioni dei panificabili, mentre i grani di forza cedono dai 2 ai 4 €/t, alla pari degli omologhi comunitari ed esteri.

|

| |

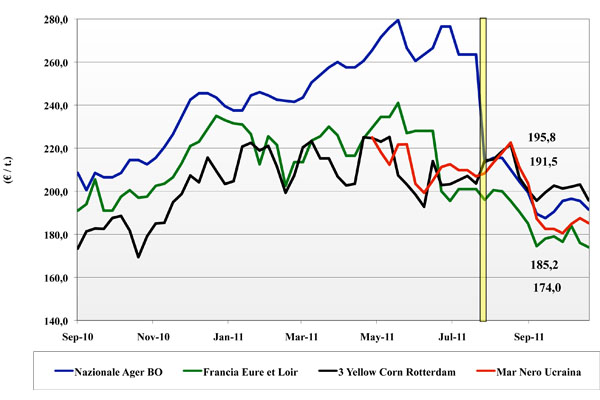

Frumento duro

|

ITALIA ITALIA

perdura un clima di mercato all’insegna della tranquillità. L’offerta fatica a trovare compratori che vogliano coprire il medio periodo e si orienta sui commercianti che guardano alla prossima apertura delle aste Algerine. I molini hanno un buon livello di copertura ed la conferma dei cali della produzione 2011 di pasta “gelano” ogni ripresa. Gli operatori guardano al 2012 ma con incertezza e cautela. I prezzi del nazionale restano invariati a Bologna e Milano ma attraenti per l’esportazione, con l’euro/dollaro a supporto.

|

| |

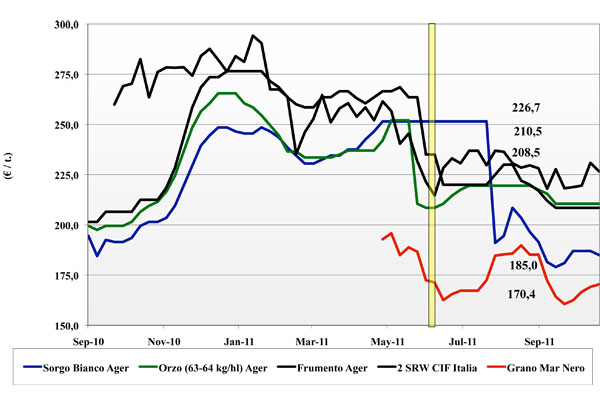

Mais

|

ITALIA

si consolida la sensazione che il 2011/12 sia per l’Italia e l’Europa totalmente scollato dal resto del mondo. L’ampia produzione nazionale si trova in concorrenza con il grano foraggero Russo e si registrano i primi arrivi di merce dall’Ungheria. Al momento i mangimifici hanno sostituito parte del mais con cereali a paglia, ma i recenti cali di prezzo sulle mercuriali del Nord potrebbero a breve far tornare la domanda. La Granaria di Milano (-2 €/t) si allinea con Bologna (-4 €/t) solo per due giorni e resta aperta la prospettiva di quotazioni sotto i 180 partenza.

|

| |

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: non si attendono variazioni né come disponibilità nè come quotazioni. La variabile a turbarne l’equilibrio è il prezzo del mais, soprattutto per il sorgo che cede 2 €/t sull’AGER e al Nord vale sui 185 €/t partenza; l’orzo ed il tenero sono a 225 €/t arrivo.

Oleaginose: la soia estera continua a dare segnali di flessione (-2 €/t) con l’Ucraina già sotto i 350 €/t partenza. Il girasole resta a 340 €/t.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

Per abbonarsi: http://www.agricoltura24.com/agricoltura/p_1076.html

|

{kind=link}