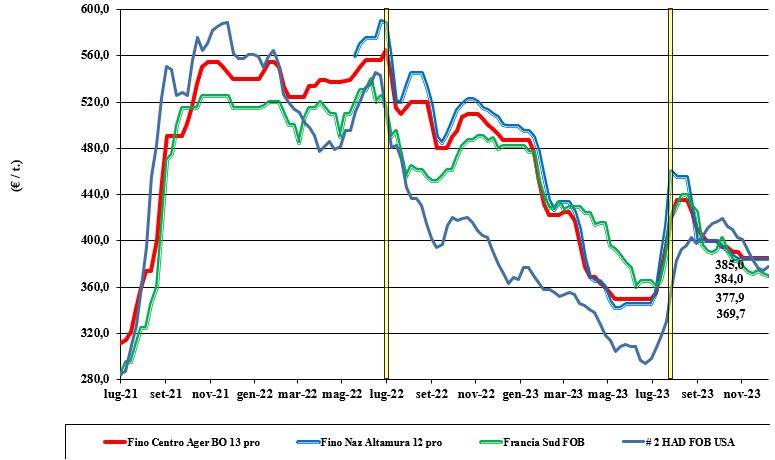

Grano duro, rallenta la domanda del comparto pasta

Italia

Italia

Stabilizzazione delle quotazioni su tutte le piazze (Altamura salta per festività) per il grano duro, con ampia disponibilità di prodotto nazionale (qualità non perfetta) e “any-origin”, a fronte di una richiesta dal settore pasta che rallenta sullo storico e contribuisce a consolidare i mercati. Resta l’incognita delle semine 2024 e delle strategie di copertura degli operatori, che si mantiene incerto. Il duro tipo “Fino” vale un 385-390 €/t arrivo molino con i mercantili a sconto di 30-70 €/t al Centro-Nord e un 15-35 €/t al Sud.

Europa

Il corso del duro comunitario ha visto negli umori un’inversione ribassista, a seguito dell’aggiudicazione algerina ritenuta ribassista dagli operatori. Sulle piazze pesa ancora il recente export turco, anche se sono ripresi gli scambi a livello locale verso i molini. L’offerta resta comunque limitata in regime di ampie coperture dei principali utilizzatori. La disponibilità è al momento adeguata, aspettando le evoluzioni nel prosieguo di campagna dei venditori mondiali. Attesa per le previsioni di semina e prime stime di raccolto 2024. Prezzi: il francese “tipo Fino” reso Fob Mediterraneo si conferma sui 365-370 €/t.

Mondo

A fare mercato le ultime aggiudicazioni delle aste algerine per consegna gennaio-febbraio 2024, che hanno visto la concomitanza di offerta da Messico, Australia e Canada. I livelli di prezzo sono andati dai 435 ai 470 dollari per tonnellata, con il messicano a segnare il minimo e l’origine canadese a spuntare le quotazioni più alte, che comunque sono di un 20 $/t inferiori al valore registrato nelle precedenti aste nordafricane. Sul prosieguo di campagna l’offerta canadese sarà preponderante, anche se dalla Turchia si ipotizzano imbarchi per circa 0,7 mio/t nei primi sei mesi del 2024.

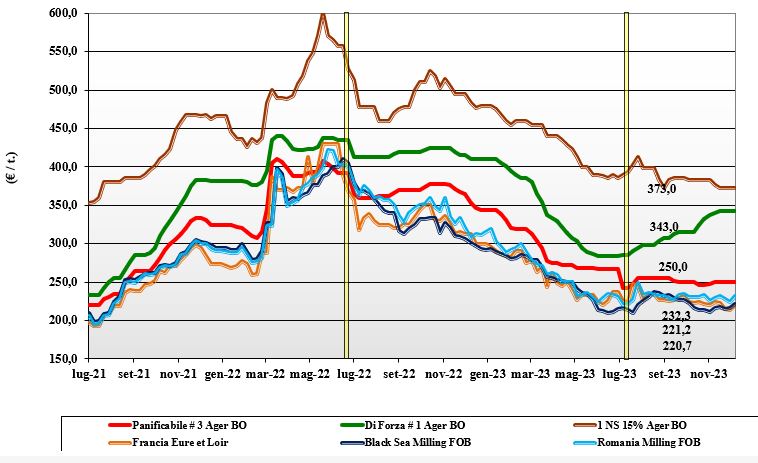

Grano tenero senza sussulti

Italia

Italia

Settimana corta che vede la conferma delle quotazioni della scorsa, senza notizie o fatti di rilievo a modificare una situazione che pare essersi consolidata. Scambi che continuano con adeguata offerta, a fronte di una domanda che si mantiene presente. I grani “tipo Bologna” 14 proteina restano a 350 €/t arrivo, con i “superiori” (classe 2) a 290 €/t e i panificabili “misti” (classe 3) a 255-260 €/t; le voci 4 e 5 valgono rispettivamente un 235 e un 228 €/t arrivo. Invariati i comunitari generici a 245 €/t e quelli di forza a 365 €/t; gli “spring” nordamericani sui 375 €/t.

Europa

L’effetto della parità euro-dollaro oltre 1,075 ridà competitività e tono al mercato comunitario sia a livello intra-Ue sia verso l’estero. La domanda locale resta limitata a coperture di completamento, ma il grano torna competitivo con il mais e questo dà spinta al rialzo delle quotazioni assieme alla ritrovata domanda dai porti. In Francia le semine sono oltre l’85%, seppur in lieve ritardo sullo storico a causa di condizioni meteo non ottimali. Su Euronext la posizione Dicembre (in scadenza) vale un 216 €/t (-4 €/t) con il Marzo a 230 €/t (+5 €/t) e il “panificabile” reso porto di Rouen a 221 €/t (più 2).

Mondo

La tendenza del mercato si è rivolta al rialzo per il ritorno della domanda asiatica, con rumors di ampia fornitura di grano dagli Usa. I riflessi sulle borse a termine sono stati immediati, con aumenti soprattutto per il Soft Red Winter su Chicago. L’export dal Mar Nero è ostacolato dal maltempo e le stime di raccolto in Australia restano basse, con qualche notizia di danni a causa delle piogge durante la raccolta. Prezzi: l’Argentino a 246 $/t, l’Australiano Soft White a 284 $/t, il Dns a 325 $/t, il “milling” Russo a 240 $/t.

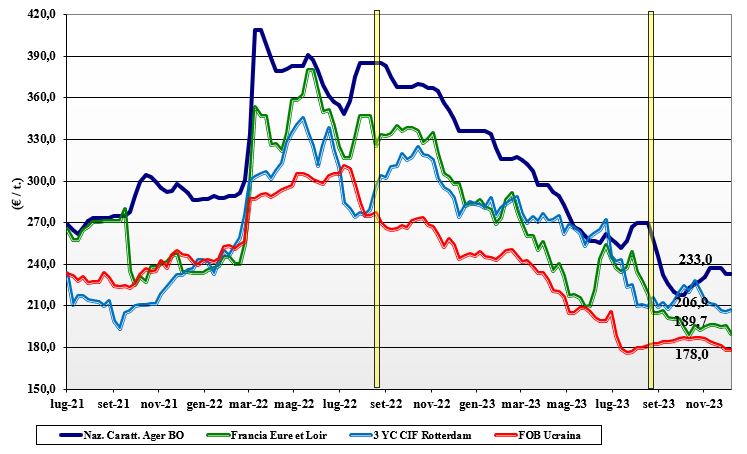

Mais, l'altalena si assesta

Italia

Italia

Dopo settimane di ascesa e la scorsa di parziale rientro, il mercato si ferma in attesa di risposte sul fronte della domanda (andamento climatico e focolai pandemici) e dell’offerta (logistica sempre limitante) allargata a Europa ed estero. Scambi molto limitati e attenzione degli operatori al 2024. Su Milano e Bologna i prezzi si confermano con il mais “con caratteristiche” su valori arrivo di 234 €/t e il mais “generico” che si conferma a sconto di 7-8 €/t. Comunitari ed esteri allineati con i valori sui livelli del prodotto Italia con caratteristiche.

Europa

Sulle piazze si è registrato un lieve apprezzamento sull’onda di nuove stime (in calo) dei raccolti mondiali e dei rincari per i cereali a paglia. Il differenziale di prezzo tra mais e grano tende a favorire il primo, che tuttavia rimane ancora troppo caro per guadagnare percentuali nelle diete zootecniche. La Spagna resta all’acquisto e ciò è stato supportivo anche in una settimana corta. Su Euronext Parigi la quotazione a futuro per Marzo sale a 201 €/t (+3 €/t), con il Giugno a “carrying” sui 207 €/t e il reso porto di Bordeaux “pronto” a 199 €/t (+3 €/t).

Mondo

Stime di minori produzioni per il secondo raccolto del Brasile si sono fuse con una maggiore attività commerciale verso la Cina e più in generale verso tutti i principali paesi importatori. Le semine 2023 in Brasile e Argentina proseguono in modo normale, anche se rallentate in alcune zone dalle piogge (comunque positive). Sono stati riportati problemi di imbarco nei porti del Mar Nero per avverse condizioni climatiche. Prezzi Fob: l’Usa a 216 $/t, l’Ucraino NQ, l’Argentino 224 $/t, il Brasiliano a 232 $/t.

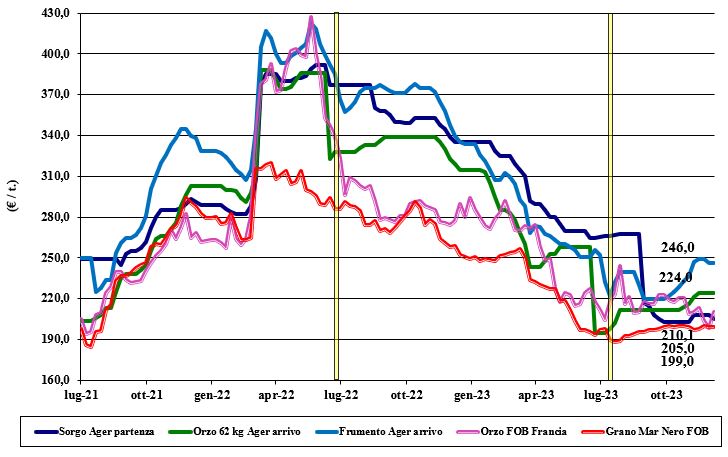

Cereali foraggeri su posizioni attendiste

Italia

Italia

Cereali foraggeri: in sintonia con gli altri settori non si registrano variazioni di tendenza e i prezzi sono confermati, in attesa di inquadrare meglio come sarà il 2024. Il grano tenero reso Nord vale arrivo un 220 €/t, con il sorgo a 210-215 €/t e gli orzi sui 225 €/t. Oleaginose: anche se globalmente le oleaginose danno segnali più rassicuranti, sulle nostre piazze la soia si rafforza causa il calo di disponibilità sul pronto: la nazionale sale sui 475-478 €/t reso destino, con l’estera attorno ai 500 €/t; girasole NQ.

Europa

Cereali foraggeri: il mercato ha dato qualche segnale rialzista per teneri e orzi pesanti anche se gli scambi non sono stati molto sostenuti, fatto salvo il costante interesse della deficitaria Spagna. Il cambio valutario è a supporto del cambio di direzione dei prezzi Comunitari. Oleaginose: la debolezza della soia mondiale e la revisione al rialzo delle stime di produzione in Europa, Canada e Australia hanno depresso la colza che ha perso terreno. Su Parigi Euronext la colza a Febbraio quota un 441 €/t, con il Fob Rouen sui 434 €/t; il girasole “oleico” reso S. Nazaire a 425 €/t.

Mondo

Cereali foraggeri: gli orzi hanno vissuto una settimana di generale rialzo per la concomitanza di scarsa offerta dai produttori e una revisione al ribasso della produzione Ue; di segno opposto ma con limitato effetto sui prezzi le notizie dall’Australia, che aumenta le stime dei raccolti, ed il rallentamento della domanda globale. Orzo Fob Mar Nero a 175 $/t, l’Australiano a 252 $/t; il grano Srw Fob Golfo a 272 $/t e l’Ucraino NQ. Oleaginose: il miglioramento climatico in Brasile ed un rallentamento negli scambi internazionali hanno fatto calare del 3% il prezzo sul Cbot americano. Questo in presenza di una domanda che si è mantenuta vivace per tutta la settimana ma che ha trovato più che adeguata offerta da ogni area geografica, incluso il Mar Nero. Prezzi Fob: la soia Usa a 504 $/t, la Brasiliana a 494 $/t e l’Argentina a 509; la colza Canadese Fob a 531 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}