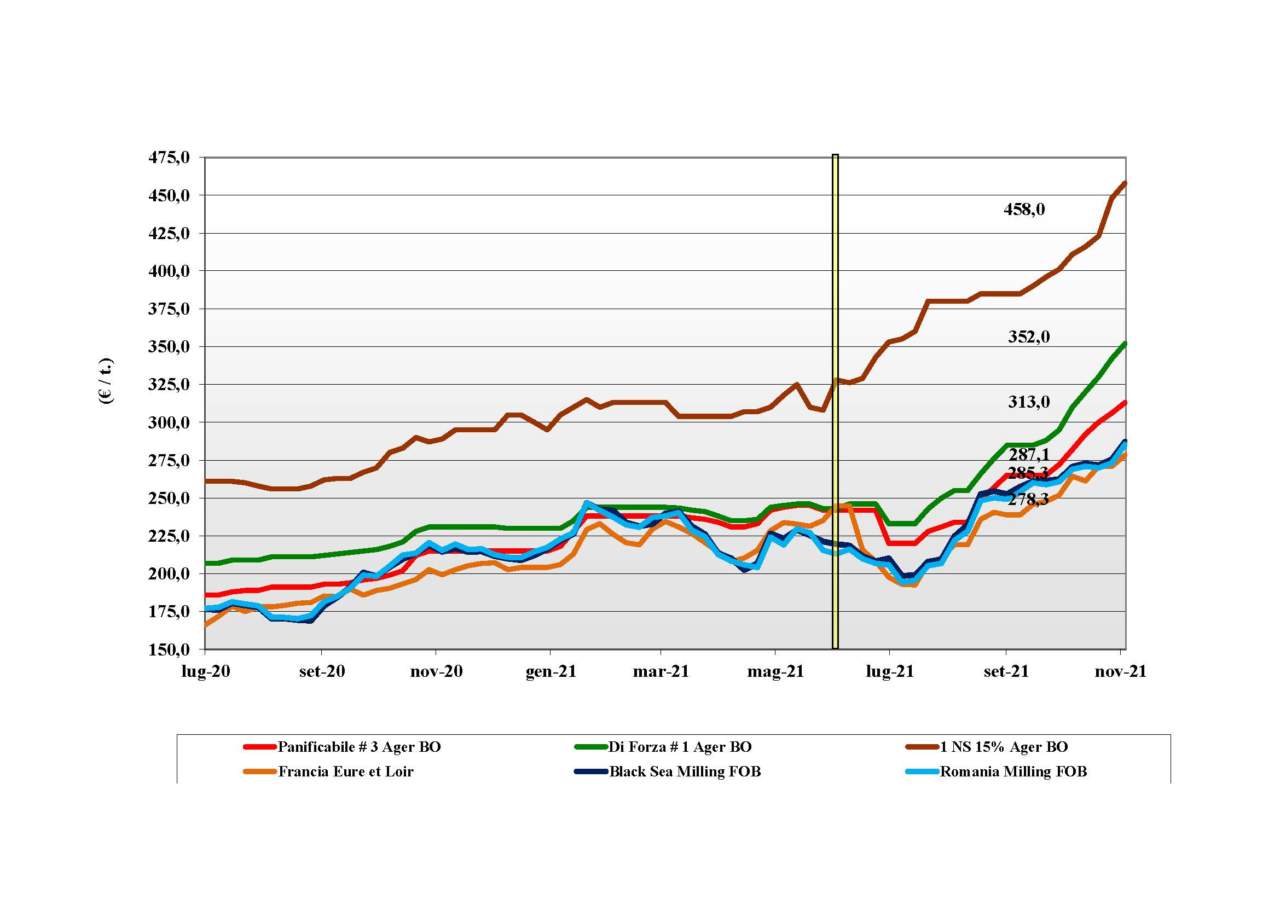

Grano tenero, domanda di nuovo tonica

Italia ![]()

Il mercato si mantiene rialzista per la limitata offerta a fronte di una domanda che torna a livelli di normalità. Ad essere interessate tutte le voci di listino, con particolare tensione per i grani di forza che scontano maggiormente uno scenario allargato ad Europa ed estero dove i volumi di “qualità” scarseggiano. Gli aumenti settimanali sulle principali piazze portano i detentori di merce locale e “any origin” a rallentare l’immissione di prodotto sia sul pronto che sul breve/medio termine. L’arrivo delle piogge al Nord favorisce lavorazioni del terreno e semine. I grani di forza “tipo Bologna” valgono oltre i 360 arrivo con i “bianchi” e i “misti” che allargano lo spread rispettivamente a meno 30-34 €/t e 35-40 €/t. Comunitari panificabili più 6-8 €/t, comunitari di forza e “spring” più 10 €/t.

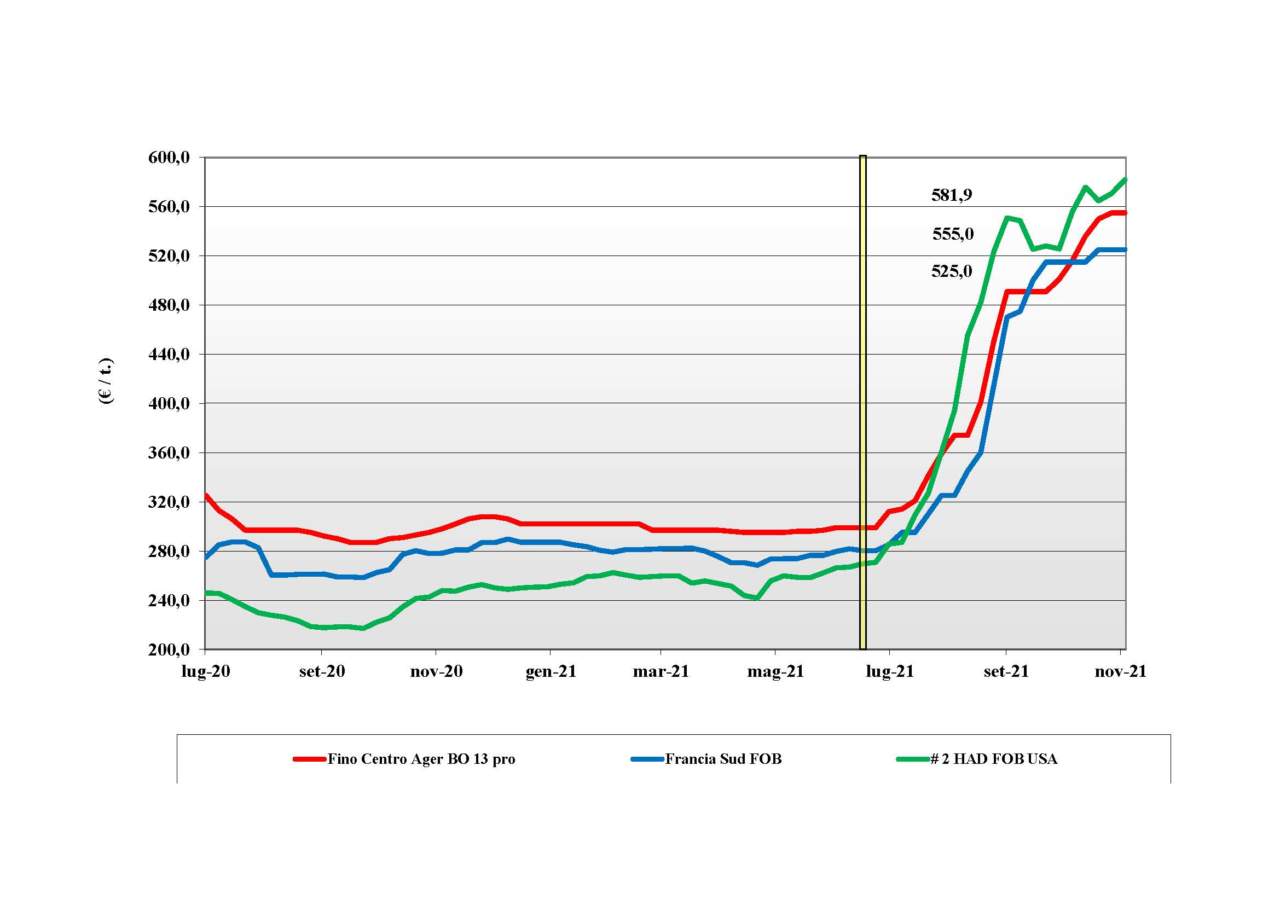

Grano duro, pausa di riflessione o fine della corsa?

Italia ![]()

La storica ciclicità di un rallentamento degli scambi a metà del secondo trimestre di campagna si combina con le riflessioni sulla reale entità dei consumi locali e “globali” di duro con l’effetto di fermare il trend rialzista in attesa di un “ricalcolo” del Supply-Demand Italia. Sulle piazze si respira attesa e gli invariati fatti registrare su tutte le Borse Merci, da Nord a Sud, sono da considerare una prima fase di consolidamento verso quell’equilibrio che potrebbe raggiungersi una volta chiarito il reale deficit Italia fino a nuovo raccolto 2022. Al momento il dato nuovo è la maggiore certezza nell’aumento delle superfici seminate 2021 che potrebbe a livello nazionale essere attorno al 5-7%. L’offerta rallenta e le quotazioni si consolidano con il tipo “Fino” sui 565 €/t arrivo Nord e 580 reso Sud. Comunitari ed esteri ben tenuti.

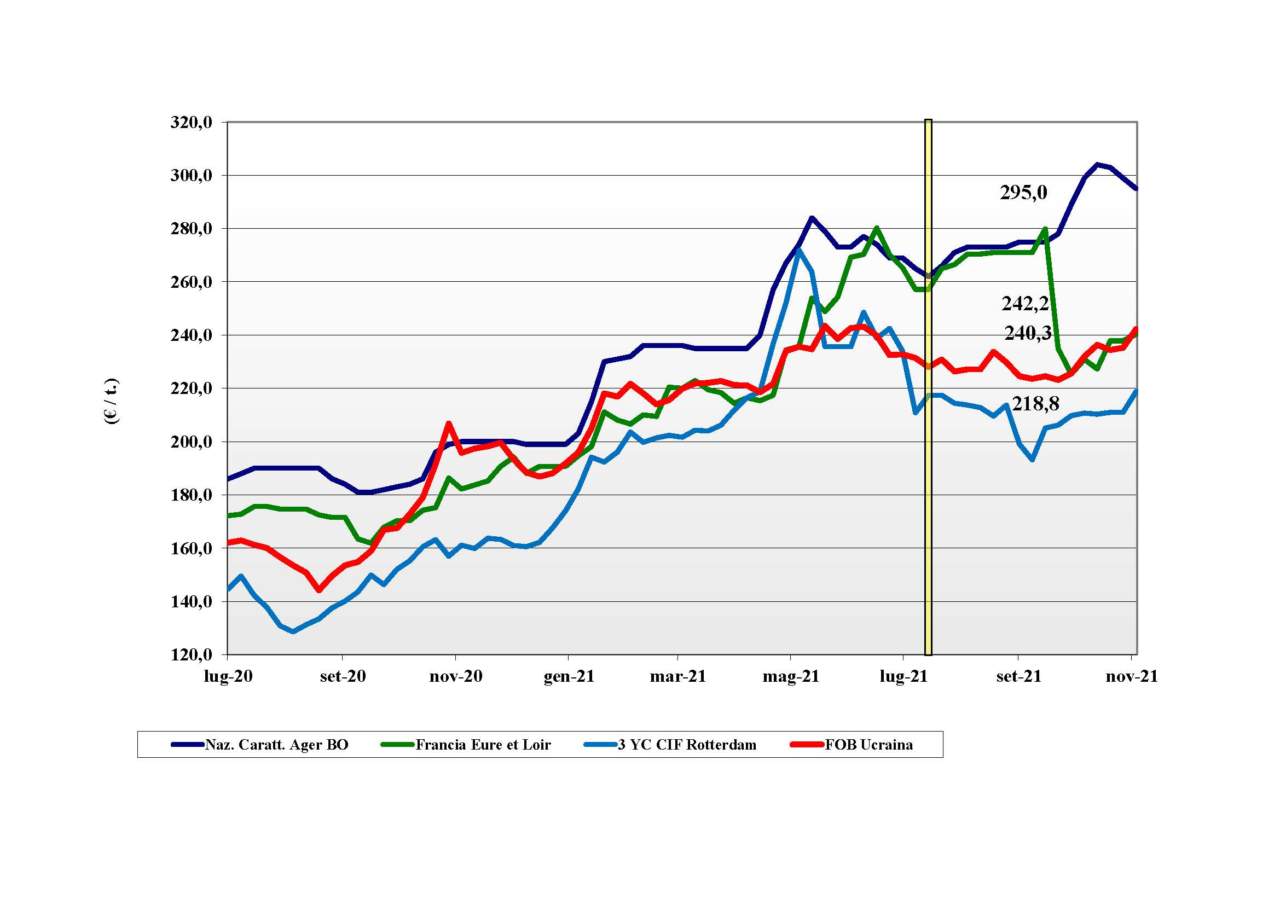

Mais, si conferma l'inversione di tendenza

Mais, si conferma l'inversione di tendenza

Italia ![]()

Si conferma l’inversione di tendenza dei prezzi in un mercato più tranquillo. L’origine nazionale con specifiche difformi da area ad area, si trova a competere con i rimpiazzi comunitari ed esteri che presentano buone caratteristiche e prezzi tenuti, causa rincari nei trasporti, ma di interesse (grazie al supporto dei cereali a paglia) per i nostri utilizzatori. Scambi nella media del periodo con l’offerta meno rigida. Il mais “con caratteristiche” su Bologna quota 295 €/t (-4) e su Milano 283 €/t; generico a sconto di 4 €/t su Milano e 9 €/t su Bologna; comunitari ed esteri in calo di 2-5 €/t.

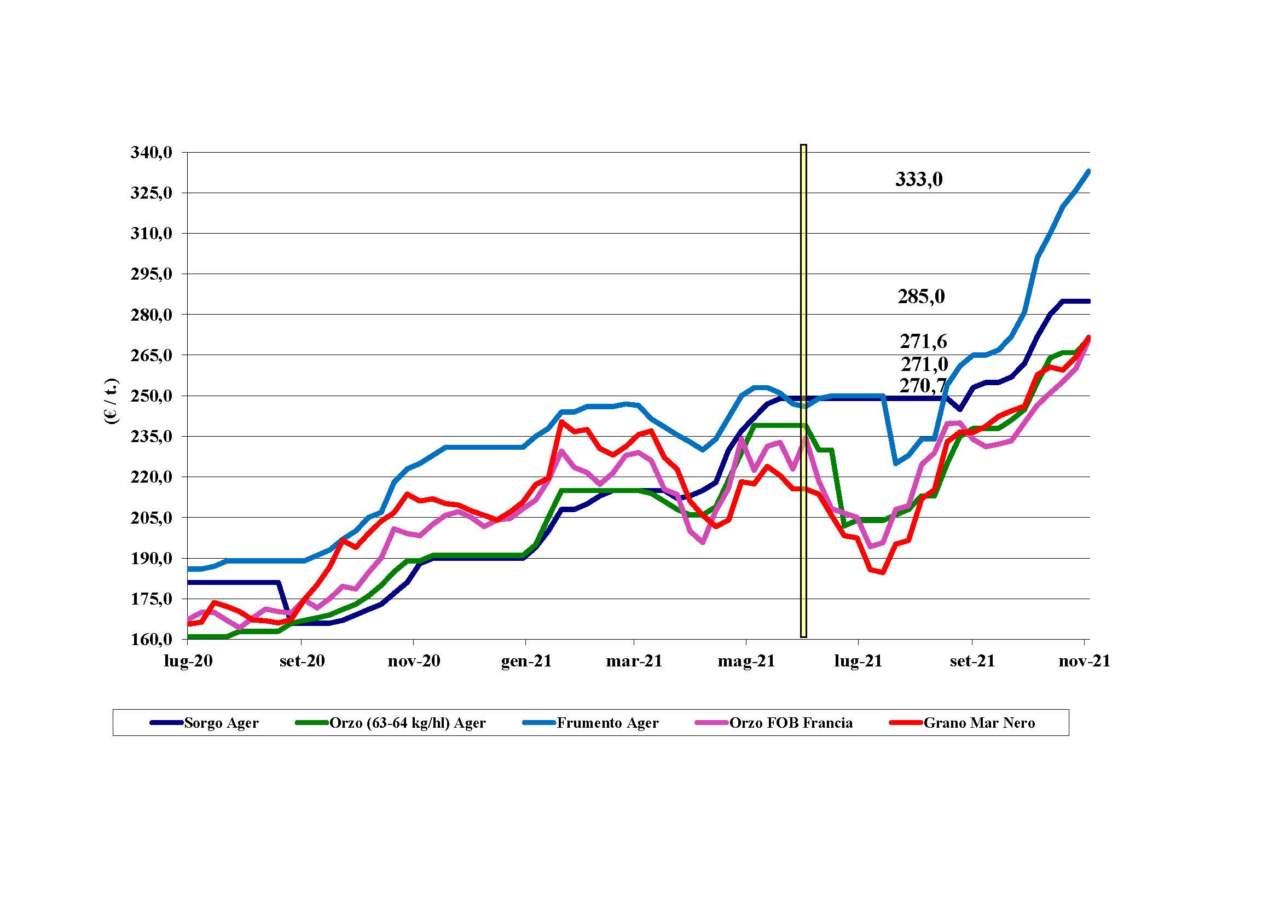

Oleaginose e cereali foraggeri, salgono gli orzi

Oleaginose e cereali foraggeri, salgono gli orzi

Italia ![]()

Cereali foraggeri: settimana di generale ripresa per orzi e tenero per gli echi internazionali, con il sorgo invariato; la domanda non è prevalente sull’offerta. L’orzo “pesante” quota un 270 €/t, il sorgo bianco sui 285-295 €/t, e il tenero tra i 303 €/t (Milano) e i 321 €/t (Bologna).

Oleaginose: la soia, sia nazionale che estera, si conferma sui valori della scorsa settimana. Prezzi arrivo rispettivamente a 630 €/t per la nostrana e 500 €/t per l’estera.

{kind=link}