Le quotazioni di grano tenero e mais, che segnano rispettivamente +17% e +23% rispetto alla scorsa settimana, sfondano per la prima volta nella storia in Italia quota 400 euro a tonnellata. Rispetto alle rilevazioni del 17 febbraio, ultima settimana prima dell’inizio della guerra, il grano tenero ha subito una impennata del 31,4%, il mais del 41%, sorgo e orzo del 38%, la soia del 9,5%.

Il grano tenero vola ovunque ad altissima quota

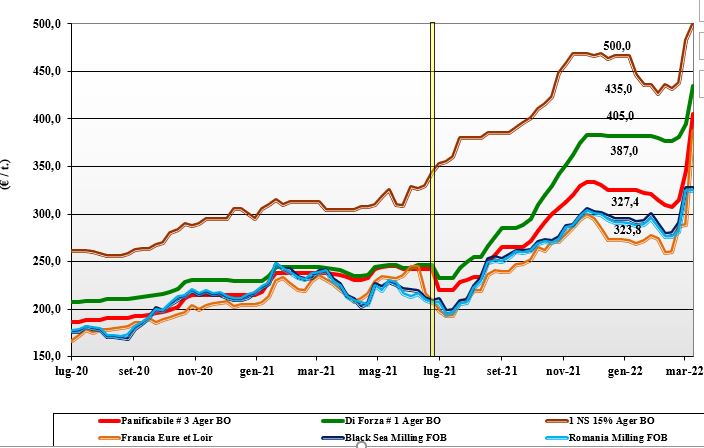

Italia

Italia

Il prosieguo dell’incertezza sulle forniture dalle regioni in conflitto bellico si aggrava con la chiusura di fatto degli arrivi, soprattutto per i grani “base” russo-ucraini e il nervosismo degli operatori per le prospettive di consegne a singhiozzo dei contratti in essere dall’Est della Comunità. Le nostre piazze, che avevano finora mantenuto un atteggiamento rialzista, si adeguano, in una sessione di borsa, ai livelli e ai rimpiazzi comunitari ed esteri, con rialzi tra i 40 e gli 80 euro/ton che portano tutte le classi oltre la soglia dei 400 €/t. In attesa di decisioni a livello comunitario su come proteggere il settore alimentare dal rischio “default” negli approvvigionamenti fino alla nuova campagna, e con il nord Italia ancora in latente siccità, il “tipo Bologna” sale a 435 €/t partenza, con i panificabili che riducono lo sconto a 20 €/t ed i “misti” sui 405 €/t. Comunitari in rapido apprezzamento sui valori del nazionale ed esteri Nord America sui 500 euro/ton.

Europa

Settimana con quotazioni molto volatili, anche nella stessa giornata, con gli occhi puntati sulle nuove stime globali di produzione e le orecchie all’evoluzione del conflitto russo-ucraino, che innesca la corsa alle ricoperture per operatori commerciali e molini, in un contesto di ritenzione di offerta (temporaneamente) anche a livello governativo (Ungheria). Sulle principali piazze si registrano aumenti consistenti per tutte le tipologie e classi, con particolare pressione sui panificabili e biscottieri. Massima attenzione agli scambi comunitari e all’esportazione, che potrebbe da un lato far salire ulteriormente i prezzi e depauperare la disponibilità di prodotto nell’ultimo trimestre di campagna. Nuovo raccolto che procede agronomicamente bene. Molini che cercano di ampliare le scorte in un contesto di forte sofferenza economico-finanziaria. Su Euronext il Maggio vale sui 369 €/t; il 76-11-220 Fob Costanza a 363 €/t ed il Fob Rouen 383 €/t.

Mondo

Le Borse a termine nord americane mostrano una elevata sensibilità ad ogni progresso (o regresso) della crisi nel Mar Nero, di fatto cancellando l’evidenza (positiva) di un rapporto Usda che rivede al rialzo produzioni e scorte mondiali (anche se quasi un 50% sono stoccate in Asia). Il blocco dei porti del Mar Nero frena ma non azzera l’export da quelle regioni che, a parte l’Ucraina, dirigono i flussi verso Est e i porti del Mar Baltico. In assenza del conflitto lo scenario sarebbe molto differente e tendenzialmente ribassista, ma in attesa di un riequilibrio dei flussi l’incertezza sui mercati resta ai massimi, con volatilità giornaliera dei "future". Cresce l’attesa per le stime di semina primaverili Usda del 31 marzo 2022 e per le strategie di acquisto dei paesi importatori. Prezzi Fob: l’Argentino “pane” a 425 $/t, l’Australiano Soft White a 389 $/t, il Dns Pacifico a 485 $/t, il “milling” Russo NQ.

Il duro conferma l'indipendenza dal resto del comparto cerealicolo

Italia

Italia

L’andamento di mercato conferma che il duro ha andamento indipendente dal resto del comparto cerealicolo. Nei mesi scorsi si è fortemente apprezzato (nonostante i teneri fossero in rientro di prezzo) e oggi resta praticamente invariato (con tutti i cereali in rapido aumento). La domanda molitoria avrebbe coperto per tempo gran parte dei fabbisogni e, in un contesto globale di limitata disponibilità, la sola incognita restano i consumi (picco di domanda di pasta sul brevissimo?) e l’export di granella, che potrebbero condurre ad un finale di campagna più complicato del previsto. Al Centro-Sud l’evoluzione agronomica del nuovo raccolto è positiva, mentre al Nord permane la siccità. Borse merci che quotano “invariato” su Ager e Granaria con Foggia che registra un più 5 €/t per la richiesta da stoccatori e commercianti. Il “Fino” reso Bologna vale un 530 €/t, con Milano sui 545 €/t e Foggia sui 530 €/t.

Europa

Poco o nulla di nuovo da registrare. I molini hanno adeguate coperture e la Spagna del nord continua a ricevere quanto resta di bassa qualità dalla Francia. Le quotazioni si rafforzano stante la progressiva riduzione degli stock e le notizie “siccitose” che giungono dal sud della Spagna, per una campagna 2022/23 in potenziale tensione per la Penisola Iberica. Ad oggi Francia, Grecia e resto d’Europa indicano positivi progressi del nuovo raccolto per una produzione comunitaria che dovrebbe confermarsi sugli 8 mln/t, con un deficit strutturale (storico) di 1,5-1,8 mln/t. Il Francese “milling” reso Fob porto del Mediterraneo vale sui 525 €/t.

Mondo

Dopo le aste di acquisto del Nord Africa, l’attenzione degli operatori internazionali si rivolge ai mercati locali. In Usa e Canada si comincia a parlare di coperture dei fabbisogni da agosto 2022 in poi, in attesa di capire se le stime di maggiori semine primaverili saranno confermate o se il rafforzamento di mais e soia ne limiteranno l’aumento. Migliorano le condizioni igrometriche del terreno nelle “pianure” nordamericane, alla pari dei progressi colturali in Messico, paese che raccoglierà e tornerà esportatore da maggio 2022. Preoccupazione per la siccità che colpisce il Marocco e la carenza idrica in Algeria e Tunisia. Il “grado 3 or better” si quota sui 620-630 $/t CIF Mediterraneo.

I listini del mais mettono a rischio il comparto zootecnico

Italia

Italia

Brutale adeguamento dei prezzi su tutte le mercuriali italiane, con rincari sui 70-80 €/t. Lo storno di contratti di esecuzione Mar Nero porta ad eccesso di domanda (fenomeno già evidenziato nelle ultime settimane) con compratori e commercianti a rincorrere quotazioni in costante salita. A rischio la tenuta del comparto zootecnico che fatica a trasferire a valle gli aumenti imposti dal mercato e dall’inadempienza (senza penali per forza maggiore se dichiaratamente “ucraino”) nelle forniture. Anche le semine 2022 sono una delle incognite, alla pari della probabile scelta comunitaria di (temporaneamente?) allentare le limitazioni per gli ogm. Il mais “con caratteristiche” su Milano tocca i 400 €/t e su Bologna i 410 €/t; il “generico” sconta un 5-10 €/t con i comunitari ed esteri in aumento speculare al nazionale.

Europa

L’effetto del “default” nelle esecuzioni dell’Ucraina è uno “tsunami” che investe tutta la Comunità, con rapida crescita della domanda in Francia e centro Ue a destinazione Spagna e Sud del nostro continente. L’impennata di domanda manda in tilt la logistica su ruota e ferrovia, con i porti che faticheranno a sodisfare le richieste di imbarco sul brevissimo. Attesa per le scelte di Bruxelles riguardo l’apertura momentanea al mais ogm per arginare l’emergenza di approvvigionamento del prossimo semestre, o almeno fino all’arrivo dei raccolti dell’Emisfero Sud; rischio dalla domanda cinese e sulle superfici 2022, penalizzate dal rincaro fertilizzanti e dall’aumento delle oleaginose. I prezzi toccano in Francia i 365 €/t reso Bordeaux.

Mondo

Lo stallo dell’export ucraino si aggiunge alle condizioni climatiche in Sudamerica e agli ultimi dati Usda (in ribasso) su produzioni e stock mondiali. Lo scenario, in assenza di una riduzione degli utilizzi bio-energetici, è di massima tensione, ma esistono margini per compensare (non senza sofferenza di prezzo) l’assenza sul mercato dell’origine Ucraina: raccolto 2021 e (mancato?) raccolto 2022. Le Americhe tornano prepotentemente protagoniste per i prossimi 9-12 mesi, con la Cina che potrebbe modulare la sua pressione d’acquisto stante l’elevato volume di scorte finora accumulato (con sensibile incremento negli ultimi 2-3 mesi). Prezzi sul Cbot che rallentano, ma sempre ai massimi storici. Prezzi Fob: l’Usa a 359 $/t, l’Ucraino NQ, l’Argentino 351 $/t il Brasiliano a 371 $/t.

Oleaginose e foraggeri, l'ascesa non si ferma

Italia

Cereali Foraggieri: forti rincari per tutte le voci, in piena sintonia con il settore alimentare, con corsa alle ricoperture sia sul breve sia sul medio termine. Settore mangimistico e zootecnico sotto pressione. Gli orzi sfiorano i 390 €/t, il sorgo vale un 380 €/t ed il tenero oltre 400 €/t. Oleaginose: la soia nazionale segue l’andamento di quella estera e rincara di un 20 €/t per un valore arrivo sui 690 €/t; l’estera a prezzi simili alla nazionale.

Europa

Cereali foraggieri: il default degli imbarchi dal Mar Nero porta domanda addizionale anche sull’Europa, in particolare per quanto riguarda gli orzi sia sul pronto sia sul medio termine. Rincari nella settimana ulteriormente in doppia cifra. Oleaginose: il blocco dell’export di olio di girasole è sempre più preoccupante anche per l’industria alimentare. La colza oltrepassa i 900 €/t resa porto francese di Rouen; il girasole alto oleico reso Bordeaux oltre gli 8500 €/t.

Mondo

Cereali Foraggeri: la tempesta perfetta tocca tutte le tipologie e le origini. Forte apprensione per il trasferimento dei contratti in essere e per il comportamento di paesi come Russia, Cina e Medioriente. Semine primaverili in Ucraina a rischio. Orzo Fob Ucraina NQ, l’Australiano a 321 $/t; il grano SRW Fob Golfo a 526 $/t e l’Ucraino NQ. Oleaginose: la necessità di rimpiazzo dell’olio di girasole porta all’aumento soia e palma, con la colza che continua a soffrire per un’annata 2021/22 deficitaria. Un quesito è sull’evoluzione della domanda asiatica e di quella bio-energetica. Prezzi Fob: la soia Usa a 669 $/t, la Brasiliana a 689 $/t, la colza canadese a 921 $/t.

{kind=link}