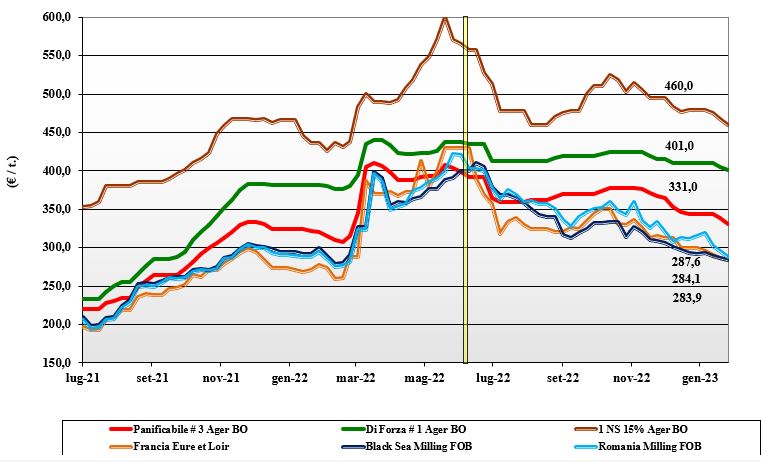

Grano tenero, la tendenza ribassista non si ferma

Italia

Italia

La tendenza ribassista non accenna a rallentare e coinvolge in particolar modo le classi dei panificabili (meno 8-10 €/t), con i grani di forza che reggono meglio ma comunque cedono un 4 €/t sulla piazza di Bologna. L’evoluzione del mercato vede da settimane offerta preponderante alla domanda, che comunque è presente e copre alla bisogna. Le attuali prospettive di un raccolto 2023 senza particolari problemi contribuiscono a limitare la pressione dei molini con riflesso depressivo sui prezzi che al contempo vedono la pressione dai rimpiazzi Comunitari ed esteri. Il grano “tipo Bologna” vale un 400-410 €/t con i panificabili superiori sui 350 €/t e i “misti” sui 330-335 €/t; Comunitari in calo di un 8-12 €/t, come gli esteri “spring” in regresso di un 4-8 €/t.

Europa

Settimana che vede il riflesso ribassista da parte della concorrenza russa sulle principali destinazioni tradizionali del Vecchio Continente e il supportivo dubbio sull’adeguata coltre nevosa nelle aree del Centro Europa a proteggere le piante dal sensibile abbassamento delle temperature. A deprimere il corso pesano sia la perdita di concorrenza (anche per effetto valutario) dei grani nostrani rispetto al Mar Nero, sia il razionale ma lento procedere delle coperture da parte degli utilizzatori “food & feed”. Le attese per il breve termine sono di un mercato debole e di una domanda attendista. Sulla piazza a “termine” di Parigi il Marzo sotto i 288 €/t (+3), con il Settembre (raccolto 2023) sui 272 €/t; il panificabile “spot” Fob Rouen sui 295 €/t (-2€/t).

Mondo

Continua senza sosta la pressione commerciale russa, solo in parte compensata dalla perdurante incertezza sul mantenimento del canale umanitario nel Mar Nero. L’arrivo dei raccolti dell’Emisfero Sud e il miglioramento igrometrico del terreno nelle aree centrali degli Usa (grani “winter”) hanno influenzato al ribasso sia l’andamento dei mercati fisici sia di quelli a termine. Un recente rapporto del Governo canadese stima che il 2023/24 sarà per loro un’annata con una buona produzione di tenero, a ridosso dei 30 mio/t, con maggiori utilizzi ed export ma anche con un incremento del 20% delle (oggi esigue) scorte al luglio 2024. Buon livello di scambi soprattutto verso l’Africa a prezzi in discesa. Prezzi: l’Argentino a 375 $/t, l’Australiano Soft White a 317 $/t, il Dns a 398 $/t, il “milling” Russo a 308 $/t.

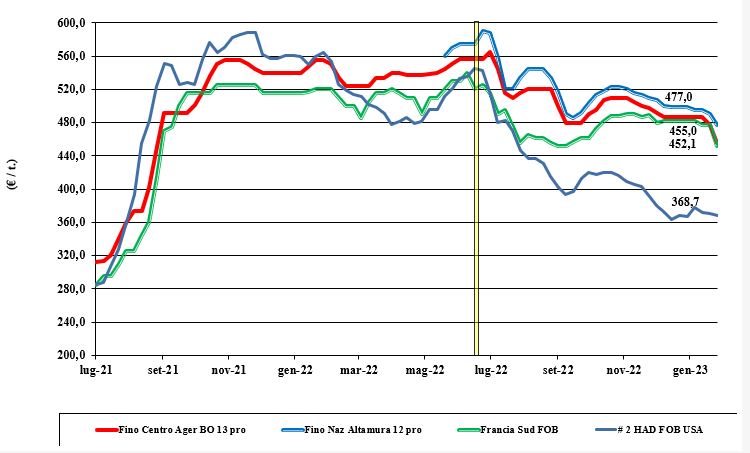

Grano duro, crollo generalizzato dei prezzi

Italia

Italia

Si registra un’accelerazione del rientro dei prezzi verso i livelli del periodo “pre-carestia” in Canada (estate 2021). Sulle piazze del Sud e del Nord si registrano cali di una ventina di euro alla tonnellata con sensazione di un breve termine con ulteriore debolezza sui mercati locali, a causa di una domanda cauta che non preme e di un’offerta sia di prodotto locale che “any-origin”, prevalente sulle richieste. Conseguenza inevitabile il sensibile ribasso delle quotazioni da Foggia a Bologna, con il “Fino” reso Nord sui 455 €/t con il Centro origine sui 440 €/t ed il Sud reso sotto i 470 €/t.

Europa

In assenza di pressione della domanda locale (molini coperti da mesi) ed intra-comunitaria (Italia e Nord Europa poco presenti), sulle piazze prevale l’opinione che il mercato sia meno a rischio di quanto evidenziano i valori della supply-demand e del rapporto stock/utilizzi. È iniziato, anche se nominalmente per la scarsa offerta residua, l’approccio al nuovo raccolto, con riflessi calmieranti dal positivo progredire delle colture e di un’offerta extra-Ue destinata a essere più pressante. In assenza di prezzi ufficiali dalla Spagna, il riferimento resta l’origine francese con il “tipo fino” Fob Mediterraneo sui 450 €/t (-15€/t).

Mondo

Le recenti aste di acquisto del Nord America di duro Nordamericano per consegna Febbraio-Aprile sui 490-495 $/t reso porto Sud Mediterraneo, danno il riferimento su come evolverà il mercato della qualità molitoria da qui alla prossima primavera. Poiché l’equivalente Cif Italia è a sconto (per motivi legati alla rapidità di sbarco) rispetto a quanto definito per la Tunisia, è evidente che già oggi l’offerta estera torna competitiva su tutti i mercati europei. L’adeguata disponibilità e le prospettive di semina 2023 in linea con il 2022, condizionano i prezzi, anche se resterà fino a marzo l’incognita climatico-logistica.

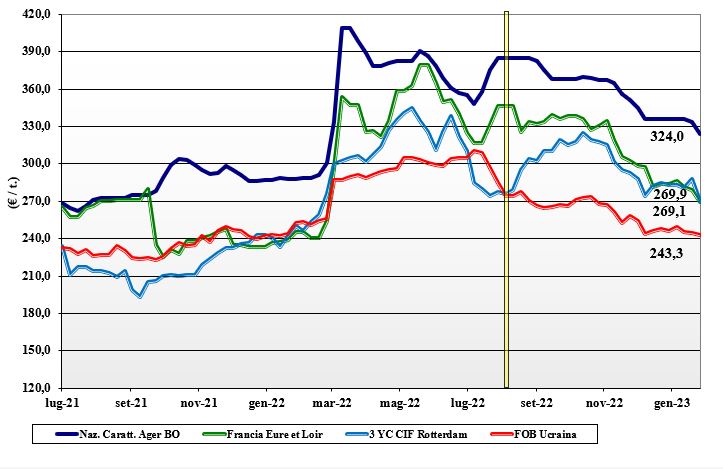

Mais, domanda disorientata dal continuo calo delle quotazioni

Italia

Italia

In uno scenario cerealicolo in costante calo, il mais si conferma come una delle principali cause. L’offerta “any origin” resta pressante anche per gli arrivi, con ogni mezzo, dall’Est Europa e indirettamente (o direttamente via nave) dall’Ucraina. I consumi vengono coperti senza alcun problema e resta la pressione trasversale dei prezzi dei cereali, per un mercato lasso che perde dai 7 €/t di Milano ai 10 €/t di Bologna. Il mais “con caratteristiche” si quota arrivo Nord sui 325 €/t, con il “generico” a sconto di 5-9 €/t.

Europa

La competizione in prezzo/caratteristiche tra mais e cereali a paglia premia questi ultimi ed in una fase di mercato complicata dalla geopolitica, l’export comunitario resta svantaggiato rispetto alle origini estere; il cambio forte dell’euro favorisce le origini dell’area dollaro sui mercati extra-UE. Domanda locale attiva ma disorientata dal continuo calo delle quotazioni. Su Parigi le posizioni fino a nuovo raccolto quotano un 278-281 €/t con il nuovo raccolto sui 266 €/t; lo “spot” reso Bordeaux in lieve calo sui 292 €/t.

Mondo

Le piogge in Argentina e Brasile sciolgono i dubbi sulle loro semine e produzioni 2023 e il dato, assieme alla debolezza del dollaro e all’export vivace dal Mar Nero, ha provocato un immediato calo del 1% sul Cbot, solo in parte rientrato nella seconda parte della settimana allorché si è confermato l’incremento di uso del bio-etanolo in Usa. Base prima asta del Gasc egiziano, il mais rumeno vince il bando a valori di circa 340 dollari. Prezzi Fob: l’Usa a 304 $/t, l’Ucraino 264 l’Argentino 310 $/t ed il Brasiliano a 310 $/t.

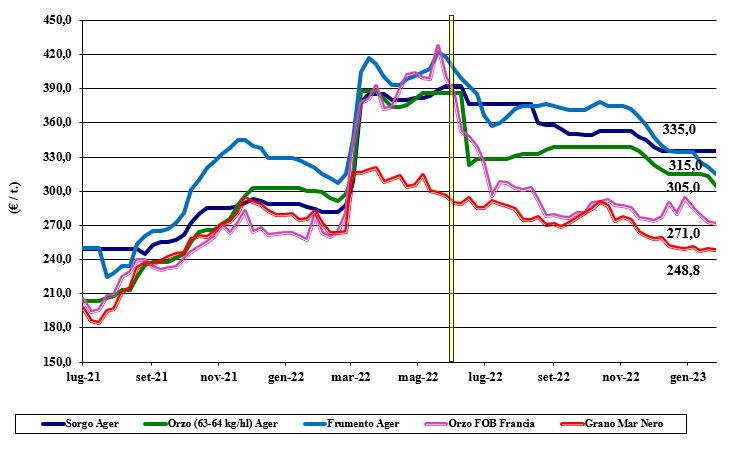

Oleaginose e cereali foraggeri, prevale l'offerta

Italia

Italia

Cereali foraggeri: in piena sintonia con il comparto alimentare umano gli orzi, i grani teneri e (meno) il sorgo cedono ulteriore terreno nonostante l’interesse dei mangimifici a sostituire parte del mais nelle ricette zootecniche. Gli orzi pesanti valgono reso sui 310 €/t, con il tenero sui 310 €/t e il sorgo sui 334 €/t. Oleaginose: la soia cede 5 €/t in un contesto di maggiore offerta e domanda poco pressante, ma continua a quotare allineata al Nord con la soia nostrana che vale 555 €/t, con l’estera alto proteica a premio di 10 €/t.

Europa

Cereali foraggeri: l’utilizzo di orzo si incrementa nella zootecnia con discreta attività sui porti per imbarchi verso la Cina. Il tenero vede richiesta sia sul pronto sia sul nuovo raccolto, ma i prezzi scendono di un 3-7 €/t. Oleaginose: la colza trova fattori depressivi nel calo dei consumi di bio-carburante in Germania, nel miglioramento climatico in Sudamerica e nell’aggressività commerciale del Canada. La colza francese Fob Rouen vale un 528 €/t, con il “future” di Parigi di febbraio a 545 €/t; il girasole “oleico” vale 565 €/t reso S. Nazaire, Francia.

Mondo

Cereali foraggeri: il mercato di grano e orzi si conferma ampio, con buona fluidità di scambi. La posizione dominante resta quella russa, presente e vincente nelle ultime aste, con crescente offerta da Australia e Sudamerica a cancellare ogni possibile tensione al rialzo. Orzo Fob Mar Nero a 279 $/t, l’Australiano a 294 $/t; il grano SRW Fob Golfo a 319 $/t e l’Ucraino a 270 $/t. Oleaginose: il sensibile calo della soia sui mercati fisico e a termine è conseguenza dell’arrivo di piogge a rallentare la morsa siccitosa in Argentina e Brasile. Proprio in Brasile, è atteso un raccolto 2023 da record. Scende la “canola” per eccesso di offerta da parte dei produttori Canadesi. Prezzi Fob: la soia Usa a 593 $/t, la Brasiliana a 574 $/t e l’Argentina a 608; la colza Canadese Fob a 647 $/t.

{kind=link}