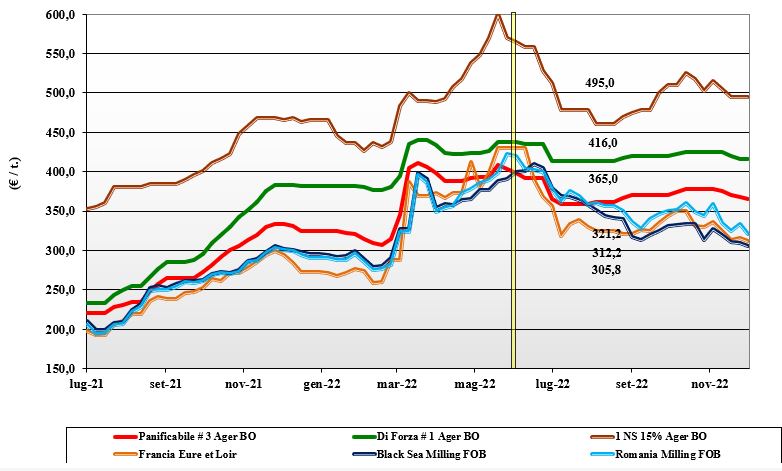

Grano tenero, costante tendenza ribassista

Italia

Italia

Il limitato livello di scambi e la perdurante incertezza economico finanziaria restano i driver del mercato locale. Disponibilità di prodotto prevalente sulle richieste e acquisitori che limitano l’attività sul breve periodo stante un declino (ciclico) della domanda sul Dicembre e il lento calo dei prezzi. I grani di forza tengono meglio la posizione rispetto alle classi inferiori, ma nel complesso si registra una costante lenta tendenza ribassista. Maggiore pressione dei produttori a definire il prezzo di cessione che sulle principali borse italiane si traduce in valori che per il grano “tipo Bologna” restano arrivo sui 425-426 €/t, mentre i panificabili superiori scendono sotto i 385 €/t (-3) e i panificabili sui 365 €/t; Comunitari più deboli ed esteri al momento invariati.

Europa

Il mercato resta volatile anche se tendenzialmente ribassista a causa del perdurare di condizioni di mercato che vedono una domanda molitoria “alla giornata” e una flessione della richiesta trasversale dal settore mangimistico. La richiesta dai porti si conferma vivace anche se il rafforzamento del dollaro pone l’origine comunitaria meno competitiva sui mercati globali. Semine attese in lieve incremento rispetto alla media degli ultimi anni. Offerta locale che vede meno disponibili i grani di forza, mentre resta adeguata quella di panificabili. Su Parigi il “future” di Marzo vale un 312 €/t, con il nuovo raccolto 2023 sui 293 €/t; il panificabile “spot” Fob Rouen sui 322 €/t (-4).

Mondo

Il “weather market” pesa sulla qualità delle origini dall’Emisfero Sud, ma nel complesso la disponibilità di prodotto è adeguata a soddisfare una domanda che vede confermarsi molto incerta soprattutto per l’import cinese (causa lockdown covid). L’indebolimento del dollaro favorisce un lento recupero dell’export dal Nord America che comunque resta inferiore alle attese di inizio campagna. Le aste d’acquisto dal Nord Africa e da altre aree deficitarie si rivolgono all'“any origin”, con l’offerta russa molto aggressiva a dettare il livello dei prezzi. Prezzi: l’Argentino a 413 $/t, l’Australiano Soft White a 336 $/t, il DNS a 412 $/t, il milling Russo a 318 $/t.

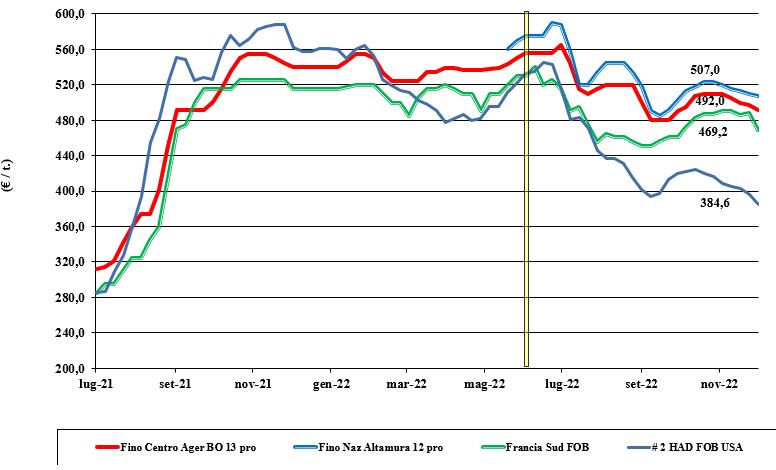

Grano duro, scambi a rilento

Italia

Italia

Poca vivacità negli scambi e forte concentrazione della domanda di intermediari e utilizzatori finali portano ad ulteriori cali delle quotazioni. L’offerta è presente ma non in grado di invertire un trend di calo dei prezzi anche dettato da una richiesta di semola incostante e da un mercato della pasta da più parti indicato stagnante. La pressione delle origini comunitarie ed estere resta limitata. A fare il mercato locale è l’origine nazionale, che da Nord a Sud dà segnali negativi. Il rafforzamento dell’euro sul dollaro è in prospettiva fattore depressivo. Il duro “tipo Fino” al nord è a ridosso dei 490 €/t arrivo, con il Centro origine sui 480€/t e il Sud attorno ai 505€/t.

Europa

A fare mercato sono le recenti aste di acquisto del Nord Africa e l’impossibilità europea di competere ai prezzi di aggiudicazione. Con le coperture in essere fino a nuovo raccolto, l’attività si limita a scambi locali e rivendite con pressoché assenza di attività intra-Ue. Semine che procedono e stime di superfici simili o in lieve calo rispetto al 2022, soprattutto nelle aree più colpite dalla siccità. In Spagna in assenza di scambi non si quota, con la Francia che indica per qualità simile al “tipo fino Italia” Fob Mediterraneo sui 465-470 €/t.

Mondo

Le ultime aste aggiudicate a valori inferiori ai 500 $/t, per un’equivalenza sui 480 €/t reso CIF Algeria, confermano l’attesa di un graduale rientro dei prezzi nel prosieguo di campagna, salvo imprevisti oggi abbastanza remoti. L’ottima qualità del raccolto Usa-Canada si interseca con il rischio del parziale degrado qualitativo della produzione australiana, ma quest’ultimo fatto non preoccupa più di tanto gli operatori. A livello di disponibilità la campagna vede un ritorno a valori storici, con l’incognita dei consumi per un parziale utilizzo di tenero nella pasta (Italia esclusa). L’avvicinarsi della chiusura dei laghi e l’elevato costo della logistica sono fattori a sostegno. Il “grado 2 or better” indicato sui 500-505 $/t reso porto Sud del Mediterraneo.

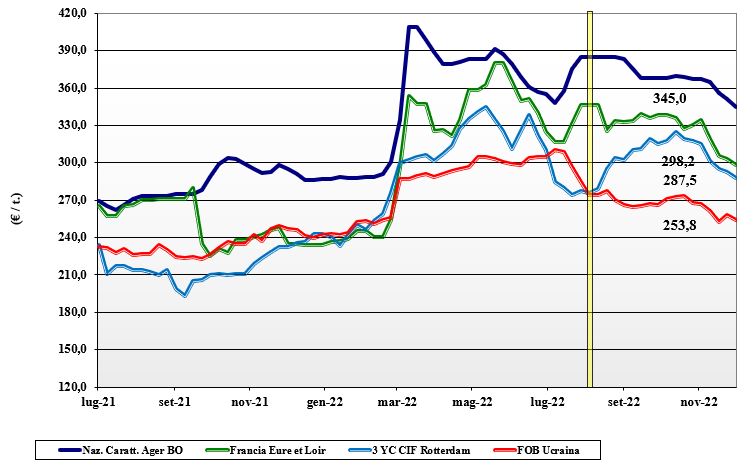

Mais, il mantenimento del corridoio sul Mar Nero spinge i listini all'ingiù

Italia

Italia

La stagnazione del conflitto russo-ucraino è stata gradualmente metabolizzata e il mantenimento del corridoio dà, assieme all’offerta da altre origini estere e ai volumi presenti sui porti italiani, sufficiente garanzia di fornitura e disponibilità. Conseguenza è il perdurare di pesantezza sui mercati locali con inevitabile ripercussione ribassista sui prezzi, fermo restando il limite “tossinico” di molti lotti di produzione nazionale. La recessione deprime le prospettive di utilizzo sul breve-medio termine e i prezzi scendono, con il mais con caratteristiche che quota attorno ai 345 €/t reso Bologna e Milano sotto i 360 €/t; il generico a sconto di un 7-15 €/t.

Europa

Sulle piazze comunitarie si registra un cedimento delle quotazioni come riflesso di un mercato che soffre la debolezza dei prezzi internazionali e, nonostante un raccolto europeo inferiore alle attese, vede un’adeguata presenza di offerta locale, che spesso prevale sulla richiesta. Un panorama economico-commerciale incerto, casi di influenza aviaria e ampia disponibilità di prodotto sui porti suggeriscono agli acquisitori cautela sul mantenere alto il livello di scorte, con ovvi riflessi ribassisti sulle quotazioni. Il “future” di Parigi scende sotto i 300 €/t, con il nuovo raccolto (Novembre 2023) quotato sui 280 €/t; il mais francese Dicembre reso Bordeaux vale un 305 €/t (-5).

Mondo

A sostegno del mercato sale l’utilizzo bio-energetico, mentre gli scambi di granella a uso umano e zootecnico restano in ritardo sulle aspettative degli operatori, anche se si ipotizza un interesse cinese per l’origine Ucraina. Semine che procedono in Brasile e Argentina in condizioni di parziale siccità, con l’aggravante dell’effetto de La Niña nei prossimi mesi estivi nell’Emisfero Sud. L’offerta da Brasile, Usa e Ucraina resta ben presente. Prezzi Fob: l’Usa a 327 $/t, l’Ucraino 264 $/t, l’Argentino 298 $/t e il Brasiliano a 297 $/t.

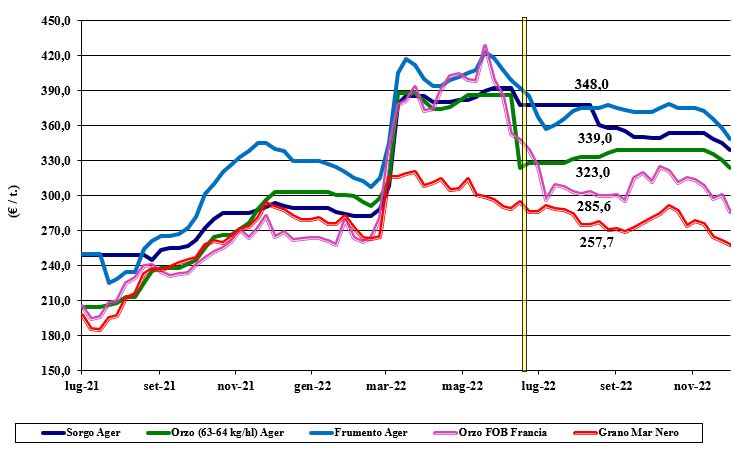

Oleaginose e cereali foraggeri, i cali sono generalizzati

Italia

Italia

Cereali foraggeri: il rallentamento della domanda e l’incertezza sui consumi di carne portano all’attendismo una domanda che in questo periodo di fine anno fiscale è debole. Dagli orzi al sorgo bianco ai teneri, si registrano cali dei prezzi di 6-10 €/t; l’orzo pesante arrivo quota un 325 €/t arrivo, il sorgo un 345 €/t e il tenero sotto i 350 €/t. Oleaginose: situazione mondiale e cambio euro/dollaro conducono al ribasso la soia di un 10-15 €/t per un valore della nazionale sui 555-560 €/t, con l’estera sempre a premio di un 10-15 €/t.

Europa

Cereali foraggeri: gli operatori comunitari faticano a trovare adeguata richiesta per il volume di orzo prodotto eccedente di un 9 mio/t i consumi interni; simile scenario per i grani teneri foraggeri. Prezzi al ribasso. Oleaginose: settimana di parziale ripresa per la colza grazie alla spinta rialzista dai mercati mondiali degli olii vegetali e del prezzo del petrolio; il girasole e la soia restano deboli. La colza Fob Rouen torna sui 600 €/t (+20) con il “future” parigino di febbraio sotto i 585 €/t (-5); il girasole “oleico” quota sui 610 €/t (-15) reso S. Nazaire.

Mondo

Cereali foraggeri: il “corridoio” marittimo del Mar Nero funziona e le prospettive di un degrado di parte del raccolto australiano di grano e orzo amplia l’offerta di grani “feed” per un’evoluzione dei prezzi al ribasso anche sotto la pressione dell’offerta russa e (indirettamente con il mais) ucraina. L’incertezza commerciale resta anche per il basso livello di stock attesi a fine campagna, ma al momento prevale l’ampia disponibilità sul breve termine. Orzo Fob Mar Nero a 275 $/t, l’Australiano a 290 $/t; il grano SRW Fob Golfo a 341 $/t e l’Ucraino a 268 $/t. Oleaginose: la soia torna a rafforzarsi nonostante l’incertezza sulla domanda cinese e l’export Usa ancora deludente. Le semine in Brasile sono vicine al 90% con stime di un raccolto 2022/23 record a oltre 150 mio/t (+20%), evoluzione climatica dei prossimi mesi (la Niña) permettendo. Prezzi Fob: la soia Usa a 599 $/t, la Brasiliana a 606 $/t e l’Argentina 589; la colza Canadese Fob a 661 $/t.

{kind=link}