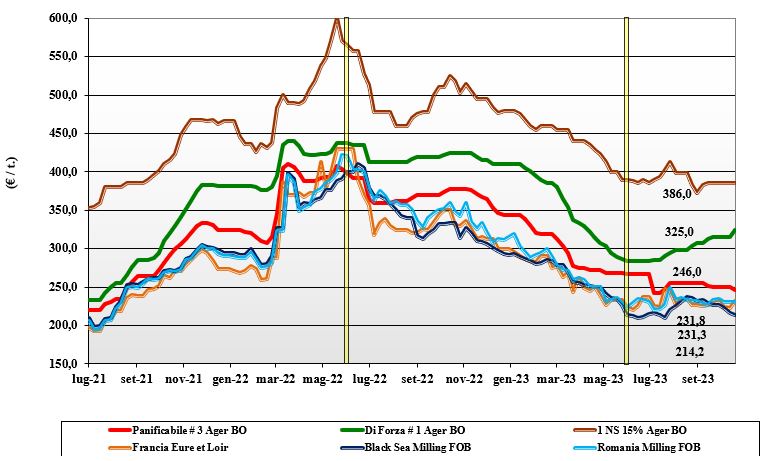

Grano tenero, cresce lo spread sulla base della qualità

Italia

Italia

Sulle principali piazze del nord torna la tendenza all'allargamento della differenza tra i prezzi dei grani di forza (voce 1), richiesti e relativamente meno disponibili, e i grani panificabili (voce 3), con quotazioni invariate per i grani con specifiche inferiori (voci 4 e 5). Su Milano lo spread tra voce 1 e voce 3 si incrementa di 5 €/t, mentre su Bologna arriva a 14 €/t. Scambi nella norma, con al momento adeguata offerta per tutte le tipologie. L’arrivo delle piogge rasserena in parte le preoccupazioni sulle semine. Il grano “tipo Bologna 14 proteina” sale sui 335 €/t arrivo, con i “superiori” (classe 2) sui 275-280 €/t e i panificabili “misti” (classe 3) sui 235-245 €/t. Le voci 4 e 5 si consolidano a 225 €/t e 210 €/t arrivo. Comunitari in salita di 3-5 €/t con gli “spring” Usa-Canada invariati.

Europa

Si notano segnali di ripresa sia per il ritorno della domanda dei molini locali sia (soprattutto) per la richiesta dai porti di eseguire i contratti in essere con destinazione Asia. Le notizie internazionali e gli esiti delle ultime aste di acquisto indette dai clienti del Maghreb hanno portato a prezzi più tenuti. Altro fattore rialzista il graduale peggioramento della logistica interna e intra-comunitaria su ruota e fluviale. Scambi più vivaci per la volontà di copertura dei molini si sono riflessi anche sulle quotazioni di Euronext Parigi, dove la posizione Dicembre recupera un 5-8 €/t e vale oltre 235 €/t, con il “panificabile” reso Fob Rouen a 240 €/t.

Mondo

La settimana vede alcuni fattori rialzisti come il ritorno della domanda cinese, il progredire delle semine in Ucraina in condizioni di siccità e la revisione al lieve ribasso del raccolto in Russia. Per contro, ci sono i dati abbastanza rassicuranti della Usda e un export Usa che, seppur in ripresa, resta ancora sotto le attese. Il clima siccitoso resta l’incognita per i raccolti dell’emisfero Sud. Questo influenza le previsioni di scambio sul medio termine. Sul breve resta sempre la forte pressione dell’offerta russo-ucraina, con imbarchi e consegne che si riportano su valori simili al periodo del “corridoio”. Le aste di acquisto del nord Africa sono andate ancora appannaggio di Est Europa e Mar Nero. Prezzi: l’Argentino a 300 $/t, l’Australiano Soft White a 300 $/t, il Dns a 319 $/t, il “milling” russo a 226 $/t.

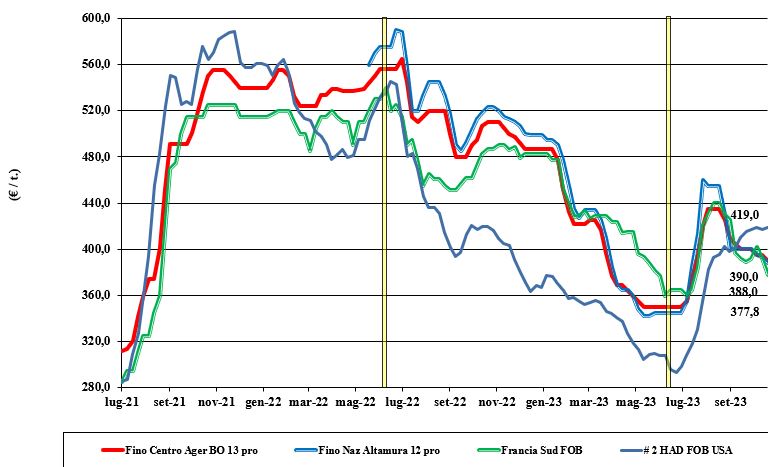

Grano duro, domina la massima cautela tra gli operatori

Italia

Italia

Sulle Borse, da nord a sud, le quotazioni tornano al ribasso sotto l’effetto combinato di minore domanda e qualità della merce locale inferiore ai recenti e futuri arrivi dall’estero (Turchia). Lo scenario al momento è depressivo e gli operatori sono cauti nel prendere ulteriori posizioni in un contesto di mercato che resta critico, ma più sul medio che sul breve termine. A mantenere incertezza sono anche le intenzioni di semina e la riduzione (?) degli ettari al sud anche per ragioni Pac. Scambi limitati in attesa degli arrivi sui porti. Il tipo “Fino” vale un 390 €/t arrivo molino, con i mercantili che mantengono lo sconto di 40-100 €/t al centro-nord e un 10-50 €/t al sud.

Europa

Con ritardo temporale rispetto all’Italia, i riflessi depressivi dell’export turco si rilevano anche sulle piazze comunitarie. Le quotazioni hanno gradualmente perso terreno in assenza di domanda locale e intra-Ue. In Francia, ma anche in Spagna (dove il raccolto 2023 è stato scarsissimo) i ribassi sono stati generalizzati e al momento le stime di minori semine non paiono sortire alcun effetto sui molini, che non incrementano le coperture restando attendisti. Scambi a livello nominale, con attenzione degli acquisitori a ulteriori possibili offerte dalla Turchia e all’atteggiamento dei trader d’oltreoceano. L’origine francese “tipo fino” resa Fob Mediterraneo quota sui 380 €/t.

Mondo

Terminata la raccolta anche in Canada con responsi qualitativi e soprattutto quantitativi leggermente migliori rispetto alle attese di fine settembre. Se gli Usa dichiarano un raccolto sui 1,5 mio/t, in Canada si parla di un 4,5 mio/t. Per entrambi questi Paesi, la stragrande maggioranza del raccolto è “grado 1”, con minore peso specifico rispetto al 2022 ma ottima vitrosità e tenore proteico medio alto. Guardando alla Turchia, è ormai certo l’export di 1,5 mio/t, con possibile offerta di volumi addizionali sui primi mesi del 2024. Il duro “any origin” reso porto Mediterraneo quota un 415-420 $/t, con l’origine nordamericana a sensibile premio e per il momento non competitiva rispetto all’asse turco-russo.

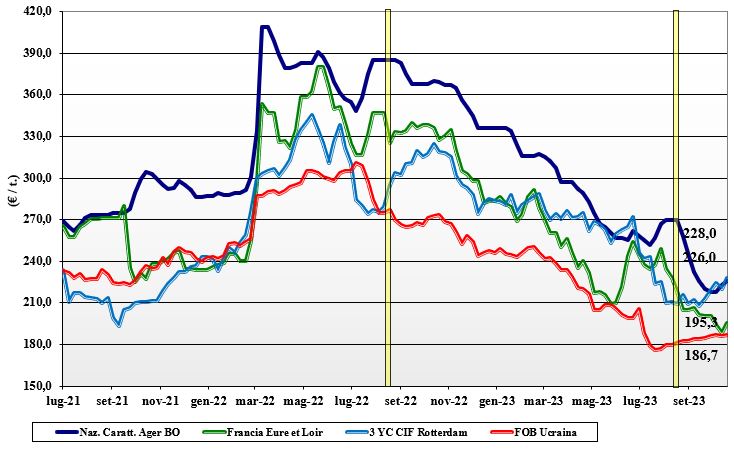

Mais, spiragli per un rafforzamento dei prezzi

Italia

Italia

L’evoluzione geopolitica e la carenza di logistica su ruota a consegnare il pattuito dalle origini europee danno un risveglio ai prezzi non riportato sulla piazza di Milano, ma che quota un +3 €/t su Ager Bologna. Il contesto di mercato a livello di domanda, in prospettiva di campagna non muta e resta pesante, ma sul pronto c’è necessità di rimpiazzi e tanto è sufficiente per vedere su Bologna il mais “con caratteristiche” riposizionarsi sui 225-227 €/t arrivo, con il generico a sconto di un 6-8 €/t. Comunitari ed esteri su valori tra i 230 €/t ed i 238 €/t.

Europa

Le notizie che arrivano dalla raccolta in Francia indicano rese/ha record e buona qualità della granella. I Paesi Ue, per la campagna in corso, dovrebbero produrre oltre i 60 mio/t, con un più 16% rispetto al disastroso 2022. Sul fronte consumi, l’utilizzo per “feed” è in aumento, ma sarà più che compensato dalla conferma di un import simile all’annata scorsa, che a fine campagna manterrà sui 7 mio/t gli stock di riporto europei. Come ogni anno la pressione alla vendita sotto trebbia è significativa, a causa della deficitaria capacità di stoccaggio, tutto a favore della ritrovata domanda spagnola. In centro Europa la logistica su gomma, rotaia e fluviale procede con carenza di disponibilità. Su Parigi Euronext la posizione Novembre sulla piazza di Parigi vale 205 €/t (+5 €/t) , con il Marzo sui 211 €/t (+4 €/t) e lo spot reso porto di Bordeaux a 208 €/t (+1 €/t).

Mondo

Negli Usa, principale piazza e primo paese esportatore, si è registrato un momento di ripresa per il ritorno della domanda asiatica, ma sul finire della settimana si torna alla prevalenza di fattori ribassisti, come la conferma di una produzione Usa sui 383 mio/t, più 10% sul 2022, e la timida evoluzione del loro export contrastato dall’export dal Mar Nero e da accordi agro-commerciali preferenziali tra Russia e Cina. Nonostante il clima secco in Argentina e Brasile le semine procedono spedite, anche se in ritardo sullo storico. Dall’Ucraina gli operatori indicano scambi a livello di 160 $/t Fob porto del Mar Nero, un valore molto aggressivo a sconto di un 60 $/t rispetto al Fob Golfo del Messico. Prezzi Fob: l’Usa a 226 $/t, l’Ucraino NQ, l’Argentino 250 $/t e il Brasiliano a 224 $/t.

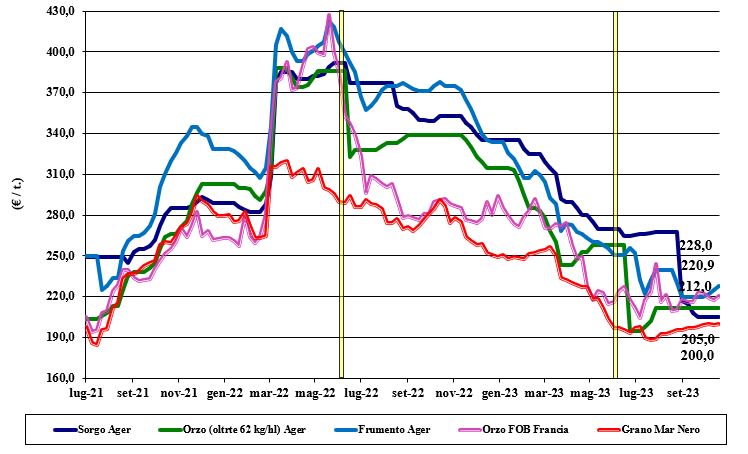

La soia si rafforza, stagnazione per i cereali foraggeri

Italia

Italia

Cereali foraggeri: non si registrano movimenti a mutare una situazione di mercato stagnante, con ampia disponibilità di cereali sia locali sia “any origin”, anche se la logistica è a rischio. Il sorgo si conserva sui 200-205 €/t reso nord, con i teneri sui 210-225 €/t e gli orzi pesanti sui 205-210 €/t. Oleaginose: la soia nazionale sente l’effetto rialzista estero e il supporto del cambio €/$, rafforzandosi di un 10 €/t per un prezzo sui 415-420 €/t reso destino. L’origine estera vale un 430 – 468 €/t base qualità e origine. Il girasole su Ager Bologna non quota (ultimo valore 370 €/t arrivo).

Europa

Cereali foraggeri: Più che il mantenimento di un adeguato livello di domanda locale, a fare mercato sono la richiesta dai porti combinata con la difficoltà di movimentazione della merce. Si rafforzano i prezzi di orzo e grano in sintonia con l’intero settore delle granaglie a uso zootecnico. Oleaginose: la colza beneficia del sostegno della soia e di un mercato degli olii vegetali ben tenuto anche per il supporto dal petrolio (crisi in Medioriente). Il girasole inverte la tendenza depressiva. La colza su Euronext posizione Novembre vale un 407 €/t, con il Fob Rouen sui 445 €/t. Il girasole “oleico” reso S. Nazaire a 420 €/t (+10 €/t).

Mondo

Cereali foraggeri: I prezzi dell’orzo soffrono l’incostanza negli scambi e l’assenza di notizie che portino una qualche novità, in un contesto commerciale che oggi segue i positivi progressi delle semine in Ucraina e vede la conferma dell’aiuto valutario governativo all’export dell’Argentina, per contrastare l’ampia offerta cerealicola dal Mar Nero e l’imminente arrivo dei raccolti australiani. Orzo Fob Mar Nero a 172 $/t, l’Australiano a 259 $/t; il grano SRW Fob Golfo a 252 $/t e l’Ucraino NQ. Oleaginose: il mercato della soia ritrova a fatica sostegno dalla maggiore domanda energetica e da una disponibilità Usa indicata al ribasso nelle ultime proiezioni della Usda. Sul breve la domanda di oleaginose è attesa mantenersi, mentre sul medio termine pesano i progressi di semina e le stime di raccolti 2024 più ampi in Sudamerica. Prezzi Fob: la soia Usa a 504 $/t, la Brasiliana a 486 $/t, l’Argentina a 517 $/t; la colza Canadese Fob a 565 $/t.

{kind=link}