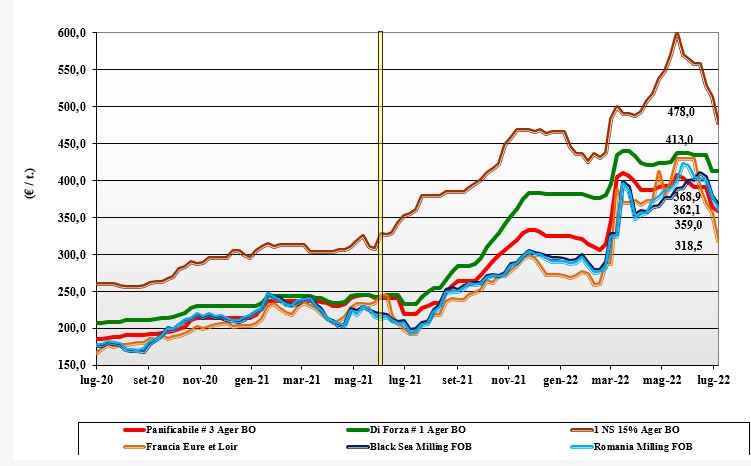

Grano tenero, qualità inferiore al 2021 e domanda a rilento

Italia

La seconda sessione delle borse dopo la riapertura delle quotazioni vede ulteriori ribassi, a seguito di una domanda presente ma non pressante e di un contesto commerciale con più offerta dall’Europa e con l’influsso ribassista dal resto del mondo. A mantenere invariate le quotazioni i grani di forza, che trovano il sostegno dall’incertezza qualitativa dei corrispondenti europei; le altre classi (bianchi e “misti") cedono un 4-6 €/t . In generale la qualità del raccolto 2022 è inferiore al 2021 e disomogenea da area ad area, ma mediamente con adeguate specifiche “molitorie” e buon tenore proteico. Molini e acquisitori cauti nel prendere posizione in un mercato calante. I grani “tipo Bologna” valgono sempre un 410-415 €/t partenza, con la seconda e terza classe a sconto di un 45 €/t e 55 €/t; Comunitari allineati al nazionale ed esteri in sensibile calo.

Europa

Le condizioni meteo restano mediamente favorevoli alla conclusione del ciclo di crescita e, ove iniziato, alla trebbiatura. Il prosieguo di condizioni climatiche con limitata piovosità e assenza di temperature torride è essenziale per avere, in aggiunta a rese/ha medie, una buona qualità della granella; da confermarsi il tenore proteico e le specifiche alveografiche dei grani di forza centro europei. Domanda locale a rilento in presenza di quotazioni calanti, mentre resta vivace l’export verso i paesi extra-Ue. Il salto di campagna dei prezzi è confermato con sensibili ribassi nella settimana (oltre i 20-25 €/t) soprattutto per i panificabili, mentre i grani di forza tengono meglio con premio quasi invariato in attesa di conferme. Su Euronext il Settembre a 340 €/t e il Dicembre 330 €/t, con il Fob sui 350 €/t.

Mondo

Le notizie di rilievo arrivano dalla conferma di un aumento delle superfici seminate a grano in Canada (da affinare nelle prossime settimane il dato tra “tenero” e “duro” primaverile) e dalla revisione della formula di calcolo del dazio sull’export russo (meno 60 $/t), che di fatto rende nuovamente competitiva questa origine; imminente la parziale riapertura dell’export marittimo dai porti russi del Mar Nero? Con condizioni meteo favorevoli nell’Emisfero Nord e l’imminente inizio delle semine in quello Sud, il mercato volge al ribasso con sensibili cali sulle Borse Usa anche per una prima (parziale) “uscita” dei fondi. Prezzi meno alti riaccendono le aste di acquisto dei principali paesi importatori e questo porta volatilità, anche se tendenzialmente il mercato mostra debolezza. L’Argentino “pane” a 435 $/t, l’Australiano Soft White a 379 $/t, il DNS Pacifico a 384 $/t, il “milling” Russo a 380 $/t.

Grano duro: calo delle rese, ma senza tensioni negli scambi

Italia

Italia

In procinto di avere i risultati finali del raccolto 2022, il mercato prende coscienza di un (atteso e confermato) calo di rese/ha e, al Sud, di specifiche merceologiche. Alto il tenore proteico e ottima la salubrità della produzione, ma un peso specifico non sempre adeguato porterà a rese in semola inferiori allo storico, per una conferma di dover importare nella campagna in corso un 2,5 mln/t (in parte già negoziato). Non si registrano particolari tensioni negli scambi che, alla luce dei recenti cali, potrebbero indurre una maggiore offerta di prodotto. L’incertezza sull’evoluzione delle quotazioni, rafforza la rilevanza del riferimento di prezzo delle Borse Merci locali nel facilitare le transazioni. Il “Fino” al Centro-Nord quota arrivo sui 545 €/t mentre al Sud si registrano scambi sui 560 €/t; Comunitari in calo di un 20 €/t ed esteri nominalmente allineati al nazionale.

Europa

In Francia la raccolta prosegue senza notizie di rilievo con la conferma di rese/ha che hanno risentito negativamente (-20% sul 2021) della siccità invernale, solo in parte compensata dalle piogge tardo primaverili; qualità eterogenea da Sud (migliore) a Nord, con presenza di slavati e bianconati nelle aree del Centro-Nord. In Spagna il mercato risente della concorrenza canadese e cede un 20 €/t, anche se il volume esportabile residuo (di ottima qualità merceologica) è limitato poche decine di migliaia di tonnellate; in Grecia la mediocre qualità del raccolto propone opportunità commerciali. Consumi locali nella media, molini attendisti e attività di scambio verso il resto del mondo assente. Da confermarsi a breve la produzione 2022, tuttora indicata sui 7,4-7,5 mio/t, per un deficit Europa oltre i 2 mio/t. Il “tipo Fino” Spagnolo sui 530 €/t, FOB con il Francese “milling” reso Fob Mediterraneo sui 510 €/t.

Mondo

Le ultime stime di semina, ormai finali, indicano per il Canada un 6,1 mio/acri e per gli Usa un 1,0 mio/acri che, con stime storiche medie di 1 ton/acro, confermerebbero un raccolto Nordamerica (Messico incluso) sui 10 mio/t; valore di tutto rispetto e che porterebbe, in assenza di problemi nelle prossime 4-6 settimane, a un netto miglioramento della supply-demand mondiale. Il mercato cautamente sconta queste notizie con ribasso dei prezzi offerti sull'Ottobre - Dicembre, ma la domanda al momento non fornisce valido riferimento per nuove transazioni, dopo quanto già fatto nelle settimane passate. Determinante per confermare un rientro delle quotazioni su livelli storici, anche se sempre medio-alti, il positivo prosieguo agro-climatico delle colture in Canada, dove il ritardo nel completamento delle semine mantiene incertezza sulla qualità della produzione (la trebbiatura sarà a inizio autunno?). Il panorama commerciale comincia a prendere forma e i prezzi scivolano sui 560 $/t arrivo porto Mediterraneo, per una qualità molitoria “grado 2” nuovo raccolto.

Mais, domina ancora l'incertezza sull'export ucraino

Italia

Italia

Temporali e grandine prendono il posto della siccità, ma nonostante eventi estremi il recente “cambio” climatico è visto favorevolmente dal mercato, che in parallelo quota una maggiore presenza d’offerta comunitaria ed estera (anche se la debolezza dell’euro finora compensa). In attesa di stime di produzione Italia 2022 “riviste”, dopo il (temporaneo) miglioramento climatico, e con la sensazione che anche quest’anno la produzione possa essere superiore al deficit strutturale, sui mercati gli scambi proseguono nella media ma “alla settimana”, in attesa che si chiariscano meglio i ruoli di venditori di Europa e Ucraina, e soprattutto la domanda interna (rischio recessione). Il mais “con caratteristiche” vale meno di 350 €/t (-7) su Bologna e Milano (-5), con il “generico” a sconto di 2 €/t; comunitari allineati al “generico” ed esteri a premio, ma entrambi in calo.

Europa

Se il nuovo raccolto continua il ciclo di crescita senza problemi e le condizioni climatiche sono favorevoli, a turbare i mercati comunitari restano gli influssi dai mercati globali e in particolare la stima di una recessione che deprima parte della domanda attesa e la perdurante incertezza dell’export ucraino, essenziale nel delineare lo scenario commerciale europeo 2022 e in particolare la domanda intra-Ue e le prospettive di export verso l’estero (in alternativa o concorrenza con il Mar Nero). Prezzi al sensibile ribasso congelano le strategie di copertura sul medio-lungo termine, con scambi puntuali a coprire i fabbisogni di breve periodo. La logistica comincia ad essere un fattore di rischio con l’arrivo del nuovo raccolto e la minore disponibilità intra-Ue e dal confine ucraino. Produzione 2022/23 attesa sui 67-68 mln/t, in linea con il 2021, e prezzi in calo sia sul fisico che su Parigi Euronext, dove il nuovo raccolto scambia sui 290-295 €/t.

Mondo

Le prospettive economiche e finanziarie suggeriscono agli investitori la riduzione delle loro posizioni “long” e questo repentino aggiustamento di strategia porta a ribassi sulle principali Borse delle Americhe. I dubbi su un generale calo dei consumi, “food-feed” e bio-energetici, si combina con la revisione di superfici al rialzo in Usa e minori scambi commerciali. Persistono anche i dubbi sull’andamento climatico. In Brasile il secondo raccolto (safrinha) procede al meglio e la trebbiatura in Argentina dà riscontri positivi come qualità. Dall’Ucraina si esporta con difficoltà, ma gli ultimi dati darebbero un 2021/22 sui 24 mio/t, in linea con il 2020/21, e l’attenzione è su questa campagna. Prezzi Fob: l’Usa a 316 $/t, l’Ucraino NQ, l’Argentino 257 $/t, il Brasiliano a 278 $/t.

Cerali da granella e oleaginose, la discesa continua

Italia

Italia

Cereali foraggeri: con il sorgo NQ, a fare mercato sono il tenero in sensibile calo sui 355 €/t, e gli orzi, stabili sui 330 €/t ma poco richiesti. La qualità del raccolto 2022 è buona, ma la richiesta latita e non va oltre agli acquisti sul breve termine per beneficiare del calo delle quotazioni, che restano incerte. Oleaginose: la soia nazionale cede un 3 €/t su Bologna e 10 €/t su Milano, allargando lo spread a quasi 30 €/t e valori arrivo tra 620 e 650 euro/ton; l’estera arrivo sui 640 e 660 €/t.

Europa

Cereali foraggeri: i progressi di raccolta degli orzi confermano qualità a macchia di leopardo, con migliore qualità passando da sud a nord del continente; domanda che sale sia localmente sia verso i porti. I teneri vedono minore domanda e prezzi in discesa, che si estendono per effetto domino all’intero settore dei foraggeri. Oleaginose: una congiuntura sfavorevole con calo del prezzo del petrolio, rischio recessione e quotazioni mondiali in calo deprimono la colza europea che cede un 10 €/t; la francese Fob Rouen scende sotto i 690 €/t, con il “future” Agosto di Parigi sui 695 €/t; il girasole “oleico” francese 2022 cede oltre 20 €/t, per un reso S. Nazaire sui 700 €/t.

Mondo

Cereali Foraggeri: la disponibilità di granaglie a livello globale (Mar Nero incluso) è adeguata e le prospettive di riapertura marittima del Mar Nero contribuiscono al generale tono ribassista. Colture che procedono bene in entrambi gli emisferi e domanda che si mantiene nonostante la turbativa del rischio recessione. Prezzi in ulteriore sensibile calo. Orzo Fob Mar Nero sui 335 $/t, l’Australiano a 351$/t; il grano SRW Fob Golfo a 316 $/t e l’Ucraino NQ. Oleaginose: sale l’offerta di “palma” e di soia dal Sudamerica ad aggravare ulteriormente i riflessi di un export Usa in rallentamento; i fondi liquidano posizioni sul CBOT abbracciando le tesi di una recessione anche nel settore delle bio-energie. La Cina pare ri-orientare l’interesse verso il Brasile, dove le stime di produzione migliorano. Canola (colza) Canadese in forte calo in un mercato degli olii vegetali pesante. Prezzi Fob: la soia Usa a 616 $/t, la Brasiliana a 599 $/t, la colza Canadese a 705 $/t.

{kind=link}