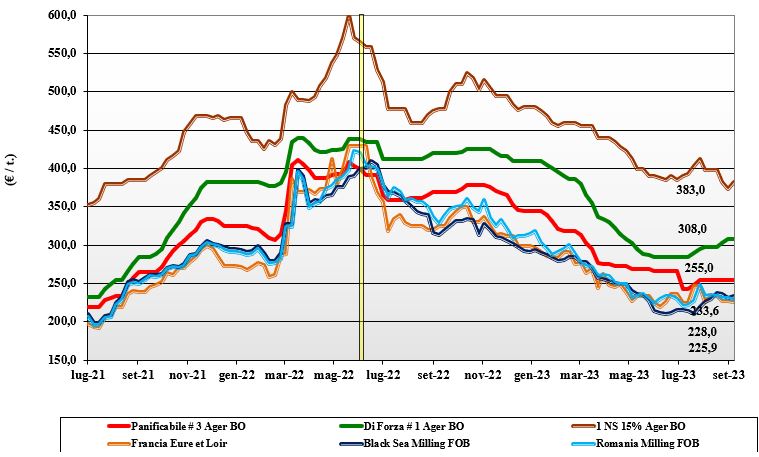

Grano tenero, domina la cautela

Italia

Italia

Rallentamento sui mercati a seguito del completamento della raccolta e della cautela degli operatori a prendere ulteriori posizioni prima di avere un quadro definitivo a livello Europa. Si nota un maggiore premio per i grani di forza sulla piazza di Milano, con Bologna più premiante per le altre classi merceologiche. Scambi che si mantengono senza particolari tensioni, con le parti interessate a ricercare un punto di incontro sulla qualità (peso specifico e valori molitori) e continuità di fornitura nei prossimi mesi. Il “tipo Bologna 14 proteina” vale sui 315-325 €/t arrivo, con “speciali” sui 265-275 €/t e i “misti” stabili sui 250 €/t; le voci 4 e 5 si consolidano a 210-220 €/t partenza. In calo i comunitari panificabili con gli “spring” Usa-Canada altalenanti sui 380 €/t arrivo.

Europa

Settimana con volatilità dovuta agli echi geopolitici e commerciali dal Mar Nero, ma sostanzialmente stabile con buon livello di scambi e quotazioni che si consolidano anche se in un contesto ancora non in equilibrio. Consumi interni che rappresentano la prima fonte di sostegno dei pezzi, con l’export in contrazione per la minore competitività del prodotto comunitario sui mercati nordafricani. La conferma di una produzione con seri problemi qualitativi in Germania e specifiche “medie” inferiori al 2022 in Austria ed Est Europa hanno contribuito a stabilizzare i mercati locali che restano più deboli per i grani generici (tipo classe 3 Ager). Raccolto 2023 stimato sui 124-125 mio/t e prezzi su Parigi Euronext per Settembre sui 220 €/t, con il “panificabile” reso Fob Rouen a 230 €/t.

Mondo

Se l’effetto della siccità in Usa-Canada è stato evidente su rese/ha e produzioni dei “primaverili”, l’accelerazione della trebbiatura ed immissione sul mercato di lotti di nuovo raccolto hanno dettato una tendenza ribassista su Minneapolis e sulle alte borse americane. Massima attenzione alla possibile riapertura (o nuove forme di esportazione) del “corridoio” del Mar Nero, con la pressione di basso prezzo russa che condiziona la strategia di vendita del resto del mondo con il supporto economico del Quatar. Incertezza dai colloqui russo-turchi su come muovere grano verso i paesi più deficitari. Se il raccolto russo è stimato in calo del 10% sul 2022 ma comunque oltre i 90 mio/t, calano le previsioni di raccolto in Australia a 26 mio/t (meno 30% rispetto ad un 2022 da record). L’Argentino a 307 $/t, l’Australiano Soft White a 294 $/t, il Dns a 307 $/t, il “milling” Russo a 250 $/t.

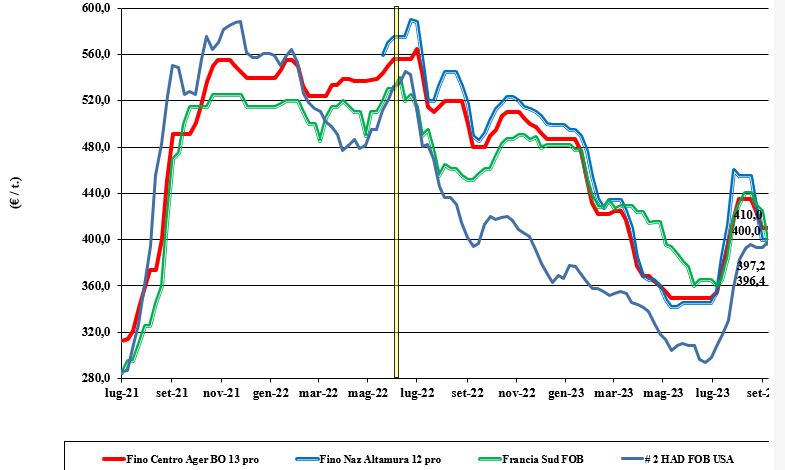

Grano duro, prove di consolidamento

Italia

Italia

Dopo gli tsunami ribassisti della scorsa settimana sulle principali Borse italiane, si percepisce la volontà di consolidare il mercato attorno ai valori attuali. I consumi interni restano poco brillanti e l’export pasta non è fattore trainante, con riflessi stabilizzanti sul mercato di grano e semole che attendono dallo scenario globale la conferma che per la campagna in corso i giochi (produzioni e qualità) sono fatti. Il tipo Fino si conferma sui 400-410 €/t reso destino, con lo sconto per le voci 2 e 3 che resta più ampio al centro nord (40 €/t e 100 €/t) rispetto al sud (10 €/t e 50 €/t).

Europa

Scenario produttivo 2023 che ormai si è consolidato e che ora guarda ai consumi attesi e alla rilevanza dei rimpiazzi comunitari ed esteri per definire come sarà il mercato intra-Ue dei prossimi mesi. Se l’offerta francese è quella oggi prevalente, in un contesto ben definito per Spagna e Grecia, a preoccupare gli operatori e i detentori è la concorrenza dalla Turchia, che propone lotti con buone specifiche merceologiche e tenore proteico (una miscela di grani locali e dal Mar Nero?). L’attività dei molini procede più lenta del previsto e l’arrivo dell’offerta francese, ricalcolata “arrivo” paese di destinazione, conferma che per la campagna il valore del grano duro è già quasi delineato, con premi e sconti a seconda delle reali specifiche: L'origine Francia reso Fob Mediterraneo vale un 395 €/t.

Mondo

La raccolta in Usa e Canada fa rapidi progressi e si confermano rese/ha penalizzate dalla siccità occorsa, mentre la qualità sarebbe confermata buona. La situazione mondiale trova inattesa disponibilità e (commercialmente) turbativa dall’offerta turca, che potrebbe in parte collocare lotti di origine russo-kazaka. Le ultime aste di acquisto in Nord Africa hanno indicato valori attorno ai 470 dollari/tonnellata che, al momento, base reso porto di destino, colloca a premio l’origine Nordamericana rispetto al resto dei mondo. Il valore reso porto Mediterraneo Settembre vale nominalmente sui 500 $/t.

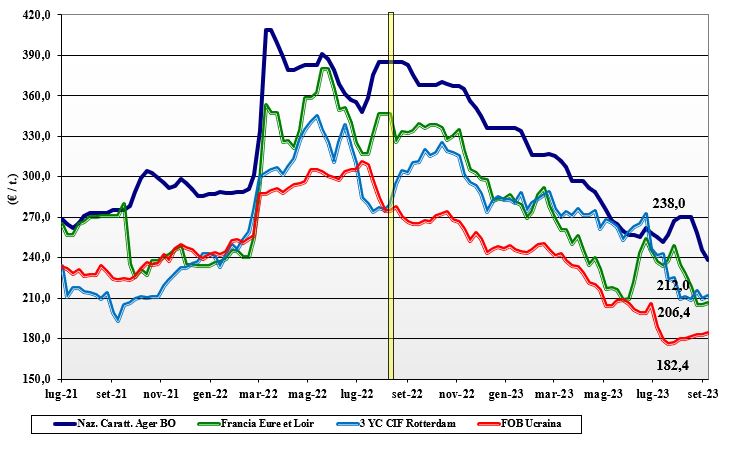

Mais, domanda inferiore alle attese

Italia

Italia

Sul mercato si materializzano al contempo adeguata offerta “any-origin” e una richiesta inferiore alle attese causa il difficile momento del settore zootecnico, tra minore domanda finale e rischi epidemiologici. Sia in ambito locale che comunitario (allargato all’Ucraina) la disponibilità di merce è ben presente, ma gli scambi, anche per la concorrenza trasversale dei cereali a paglia, restano limitati. Sulle Borse merci di Milano (meno 17 €/t) e Bologna (meno 8 €/t) le quotazioni cedono ulteriore terreno e si allineano su valori arrivo che per il mais “con caratteristiche” sono di 238-240 €/t e per il mais generico un 230-233 €/t. Comunitari ed esteri su valori tra 240 e 260 €/t base specifiche.

Europa

I progressi climatici degli ultimi giorni restano positivi e questo fa ben sperare per un raccolto 2023 confermato sui 60 mio/t e con buone caratteristiche. La domanda è debole ma si sono registrati scambi sia a livello locale che intra-Ue, come da Francia a Spagna. L’incertezza rimane su come procederanno gli arrivi dall’Ucraina e se l'Ue deciderà di regolamentare l’entrata/transito del prodotto da quelle zone. Al momento si registra debolezza sia sul mercato fisico sia sul mercato a termine di Parigi, con la posizione Novembre oscillante sui 213 €/t e lo “spot” reso porto di Bordeaux a 226 €/t.

Mondo

Settimana con alternanza di sentimenti tra l’ottimismo per l’ampia produzione brasiliana e la preoccupazione per un clima poco-piovoso nel “corn belt” americano. Ne consegue che l’offerta dagli Usa è più cara che dal Sudamerica, dove permangono condizioni siccitose, soprattutto in Argentina, che potrebbero condizionare le prossime semine 2023/24. In Ucraina le stime di raccolto sono migliori delle previsioni sui 28 mio/t, ma è la pressante offerta dal Brasile a fare mercato, anche se i venditori si riservano l’origine opzionale nelle esecuzioni. Prezzi Fob: l’Usa a 233 $/t, l’Ucraino NQ, l’Argentino 231 $/t, il Brasiliano a 221 $/t.

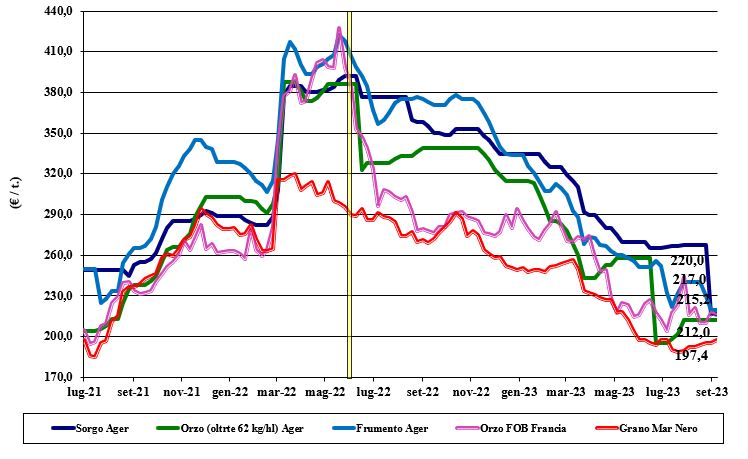

Soia senza variazioni, il girasole cede ancora terreno

Italia

Italia

Cereali foraggeri: il sorgo cede un 2 €/t partenza Nord riposizionandosi a 213 €/t, con gli orzi pesanti invariati sui 210 €/t e i teneri a 210-220 €/t. Mercato poco attivo con i grani a fare tendenza. Oleaginose: la soia nazionale non quota ancora, con l’estera che si conferma arrivo sui 520-530 €/t; il girasole cede oltre 10 €/t su Bologna, per un valore reso destino sui 380 €/t.

Europa

Cereali foraggeri: settimana di debolezza per orzi e grano soprattutto a livello locale, con la domanda dai porti (destinazione Asia) a dare tono a un mercato attivo ma che tra poco vedrà l’attenzione di produttori e stoccatori rivolta alla raccolta del mais. Oleaginose: mercato della colza che subisce l’onda ribassista da soia e “canola” d’oltreoceano, oltre che dalle buone prospettive di raccolto in Australia. Su Parigi Euronext la colza Novembre vale 450 €/t (-15 €/t) con il Fob Rouen sui 460 €/t. Il girasole “oleico” reso S. Nazaire a 440 €/t.

Mondo

Cereali foraggeri: l’incontro Erdogan-Putin ha dato un impulso ribassista, che si è aggiunto ad una tendenza già in atto sulle piazze d’Europa e Mar Nero. Il ritorno della Cina all’acquisto e la minore raccolta in Canada (siccità) sono in parte compensate dalle ottime prospettive di raccolto in Australia e dalla strategia commerciale della Russia. Orzo Fob Mar Nero a 190 $/t, l’Australiano a 249 $/t; il grano SRW Fob Golfo a 236 $/t e l’Ucraino NQ. Oleaginose: in Usa il clima siccitoso è fattore rialzista per la soia, ma le previsioni di raccolto in Brasile e la politica agro-monetaria in Argentina (maggiori semine 2023/24?), assieme a chiusure “tecniche” sul Cbot hanno dato andamento al ribasso ai prezzi con riflessi anche sulla “canola” canadese che tra poco sarà in competizione con il raccolto 2023 australiano. Prezzi Fob: la soia Usa a 549 $/t, la Brasiliana a 523 $/t e l’Argentina a 533; la colza Canadese Fob a 610 $/t.

{kind=link}