La situazione che si va delineando negli ultimi mesi è per molti aspetti simile, nei fondamentali, alla campagna agraria 2006/07, anticamera dell’ultima grande crisi del “re dei cereali”.

La produzione, stimata a 35,9 milioni di t, è per il secondo anno consecutivo inferiore al consumo e rispecchia molto da vicino quanto già vissuto nel biennio 2006/08. I consumi visti a 36,6 milioni di t, restano ai minimi dell’ultimo quinquennio e identificano una domanda estremamente rigida che molto difficilmente potrà ridursi ulteriormente; come più volte detto il grano duro è una commodity che può sostituire altri cereali negli utilizzi “food & feed”, ma che non può essere sostituito se non parzialmente nella produzione di pasta, cous-cous e bulgur. In tale contesto di pre-allarme, gli stock a fine maggio 2012 arriveranno ad essere sui 2,6 milioni di t (-0,7 mio/t rispetto al 2010 e meno 2,4 mio/t rispetto al 2009), valore che riflette specularmente quanto visto nel maggio 2006 e che mette massima enfasi sulle scelte di semina 2011 in Europa e Australia, nella primavera 2012, in Nord America.

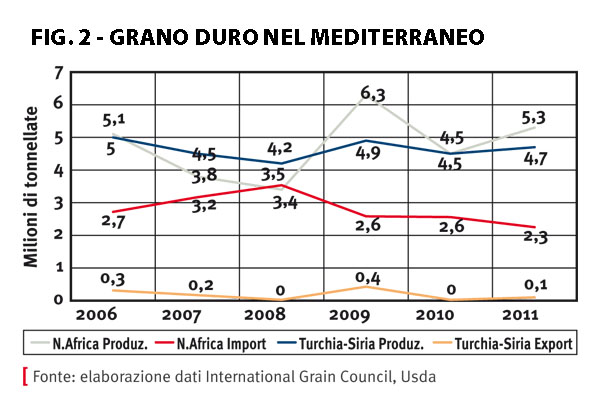

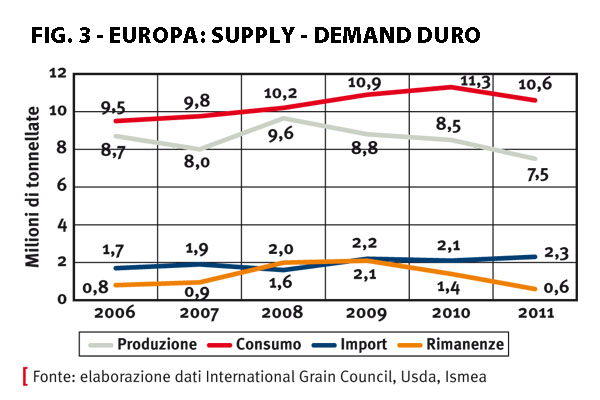

Scomponendo il dato mondiale tra principali paesi esportatori (Nord America e Australia) e importatori (Bacino del Mediterraneo) notiamo che se nella campagna 2010/11 il buon livello di scorte iniziali di qualità ha ben sopperito a una produzione a 34,6 milioni di t, inferiore al drammatico 2007, e di mediocre qualità, la campagna 2011/12 ha esordito con valori ben differenti. Iniziando dalle scorte, i paesi esportatori, principalmente in Usa e Canada, hanno meno volumi iniziali e di qualità medio-bassa; situazione speculare per i paesi importatori del Nord Africa mentre l’Europa toccherà il minimo degli ultimi 5 anni: 0,6 milioni di t stimate al 31 maggio 2012 (figg. 2 e 3). Sul fronte produzioni e scambi, le statistiche, parlano di un aumento dei raccolti in Nord Africa a 5,3 milioni di t (+18% sul 2010), di una sostanziale conferma in Nord America, con aumento in Canada e sensibile contrazione in Usa e Messico, e di una forte contrazione in Europa (-12%) ove si toccherà il minimo produttivo dell’ultimo quinquennio.

L’import-export è da sempre influenzato dalla disponibilità mondiale, ma il dato rilevante è la rigidità della domanda del Bacino del Mediterraneo, e anche per il 2011/12 gli scambi non si discosteranno molto dagli “storici” 7 milioni di t, con l’Europa pericolosamente deficitaria di circa 2,3 milioni di t e obbligata a importare in media grani di qualità a compensare la diminuzione quali-quantitativa delle scorte iniziali.

CROLLO EUROPEO

Prima di addentarci nelle prospettive di mercato e di prezzo, un ultimo sguardo all’Europa e all’Italia. In conseguenza del calo delle semine 2010 e delle recenti condizioni climatiche non ottimali in Francia (siccità) e Spagna (abbondanti piogge nell’ulitma fase produttiva), la produzione è definitivamente crollata sotto gli 8 milioni di t e qualitativamente si registrerà solo un 70% di produzione classificabile come “Fino”. Infatti la Spagna denuncia carenza di vitrosità e proteina su oltre il 50% della produzione stimata sui 0,9 milioni di t; la Grecia ha finalizzato una produzione di 0,8 mio/t con qualità medio-bassa e a macchia di leopardo e la Francia è vista produrre non più di 1,9 mio/tma per la qualità bisogna attendere la fine della trebbiatura. In sintesi a livello europeo si nota un peggioramento di tutti i fondamentali rispetto al 2010/11: dalla produzione, alla qualità, fino alle scorte iniziali (e forse) finali al maggio 2012.

L’Italia, storicamente il paese più deficiatario della comunità, vede rispetto al 2010 un lieve calo delle produzioni, ma a fronte di una qualità medio-alta e di un fabbisogno che eccede il raccolto di oltre due milioni di t, si trova nell’invidiabile posizione di essere il paese più prossimo al Nord Africa con una qualità molto ricercata dai molini del Magreb e con quotazioni che a fine giugno erano di un 40-60 €/t inferiori alle alternative europee ed estere.

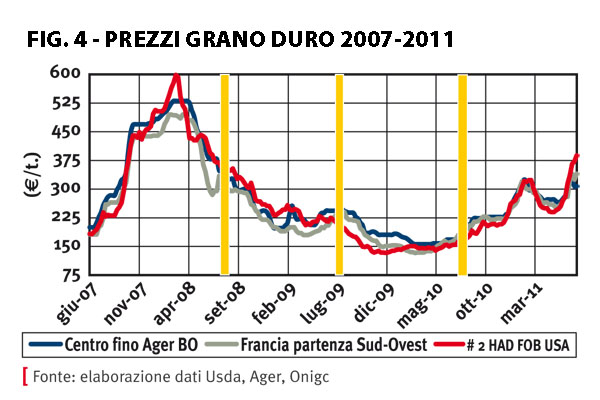

PREZZO E MERCATO

Definite ormai tutte le tessere del mosaico, il mercato del grano duro 2011/12 si presenta con chiari limiti oggettivi, ma altrettante possibili opportunità commerciali per l’Europa. Se le produzioni e gli stock iniziali parlano di un equilibrio assai precario con il bacino del Mediterraneo che necessita di oltre 4,5milioni di t (pari al 70% degli scambi mondiali), l’Europa e l’Italia si trovano nella condizione di sfruttare al meglio l’impossibilità di Usa e Canada ad esportare a prezzi competitivi grani duri di qualità sul Nord Africa nel brevissimo periodo.

I due fattori determinati per il prossimo semestre saranno la volontà (o meno) dei paesi del Nord Africa di mantenere inalterato il livello di stock “visibili” e, aspetto strettamente correlato con il primo, l’andamento colturale in Usa e, soprattutto, in Canada. Se il Maghreb non si farà prendere dal panico e modulerà alminimo la sua domanda fino al raccolto canadese di ottobre, i precari equilibri di mercato dovrebbero condurre a un rafforzamentto delle quotazioni del “Fino” in Italia ed Europa ma senza sfondare quota “400 €/t”. Se invece le aste algerine continuassero a pieno regime e le condizioni agronomiche in Usa e Canada consolidassero l’opinione comune che il raccolto 2011 sarà di qualità medio-bassa (a causa dell’impossibilità di trebbiare prima dell’autunno gelido e piovoso), le prospettive per i duri di qualità prenderebbero tutt’altra direzione.

Ipotizzando lo scenario più rassicurante, l’esportazione di grani tipo Fino (78 kg, 75% vitrei, 2% volpati e 13% proteina) dall’Europa sul Maghreb potrebbe esserci, ma con volumi poi compensabili con progressive importazioni nel 2012 di duri di qualità media e medio-bassa dal Nord America, con l’Australia ad eventualmente compensare carenze qualitative dell’ultima ora; viceversa se il futuro commerciale rispecchiasse più il secondo scenario con diffuso nervosismo commerciale da parte del Maghreb alle possibili e altamente probabili notizie d’incertezza agronomica dalle pianure nordamericane, molti operatori europei e italiani potrebbero tentare di farsi vendere il più possibile merce comunitaria sul Nord Africa per poi “speculare” nuovamente allorché la situazione quantitativa in Europa ed Italia divenisse sempre più critica.

Che mercato si delineerebbe se dai primi del 2012 l’Italia divenisse deficitaria di quasi 3milioni di t e le uniche origini di approvvigionamento fossero i “soliti” paesi: la “concentrata” Francia, gliUsa e il Canada?

DAVIDE CONTRO GOLIA

Ad oggi la sfera di cristallo per il grano duro parla di un possibile sensibile aumento dei prezzi per la classe “Fino” fino a toccare sulle nostremercuriali i 350 €/t, grazie alla domanda del Nord Africa, con le classi “Buonomercantile” e “Mercantile” a giovarsi del fatto che per compensare il deficit quantitativo si dovrà prima o poi bussare le porte del Canada...e se nel prossimo trimestre gli facessimo strenua competizione sul Magreb, non aspettiamoci sconti da parte del Board nel primo semestre 2012!

{kind=link}