Da tanti punti di vista, è sempre più evidente come il settore lattiero caseario sia nel mezzo di una mutazione strutturale. Molti sono stati, e sono tuttora in atto, i cambiamenti strutturali in questo ambito, sia in Italia che in Europa.

Da tempo gli esperti parlano di un aumento della produzione di latte a livello europeo e italiano, soprattutto nell’arco degli ultimi due/tre anni, in pratica dalla fine delle quote latte. E in effetti sono numerosi i riscontri che confermano un simile trend.

In questo panorama è particolarmente importante l’analisi svolta dal rapporto “Il mercato del latte” dell’Osservatorio sul mercato dei prodotti zootecnici (Ompz) della Smea (Alta scuola di management ed economia agroalimentare dell’Università Cattolica). Si tratta di un report ponderoso che approfondisce annualmente il settore lattiero caseario sotto gli aspetti di sistema e di filiere, abbracciando ed esaminando un arco temporale di alcuni anni proprio per far emergere i trend in atto. Concentrando la nostra attenzione ai temi più strettamente zootecnici, nel Rapporto dell’Osservatorio si trovano, relativamente al nostro Paese, indicazioni sull’andamento strutturale della produzione di latte, e soprattutto le analisi dell’evoluzione dei costi e dunque dei redditi delle stalle da latte.

Produzione del latte, cosa accade

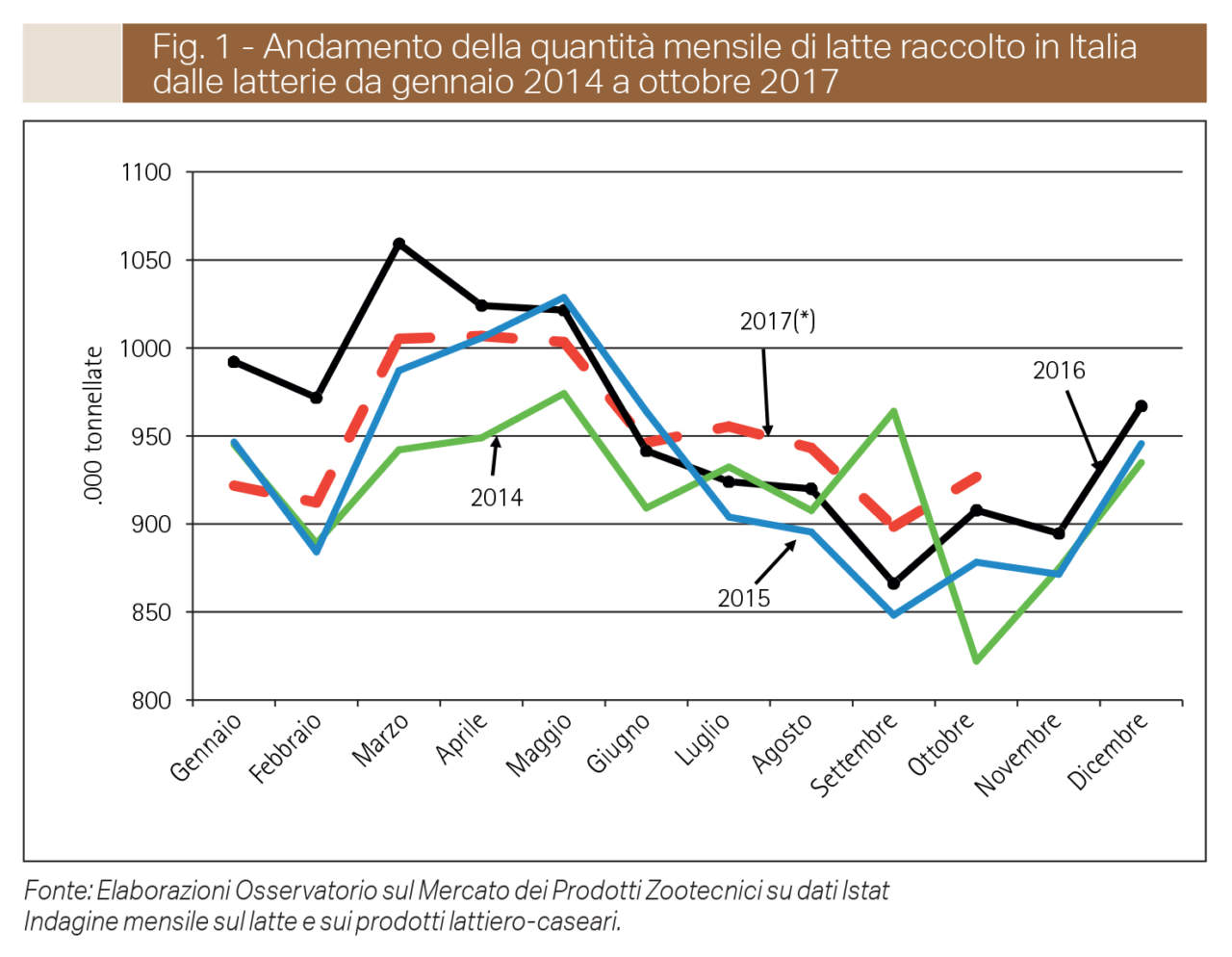

Partiamo dalla produzione, la cui evoluzione vede effettivamente l’avvio di un’intensa ripresa coincidere con la chiusura ufficiale del regime delle quote latte avvenuta il 31 marzo 2015. Basta infatti guardare alle campagne precedenti per vedere come, anteriormente, la tendenza fosse in discesa: in Italia, la produzione commercializzata di latte (cioè a dire la somma tra consegne alle latterie e vendite dirette) è calata dello 0,4% sia nella campagna 2012/13 che nella successiva 2013/14, portando questo aggregato al punto minimo di 11,16 milioni di tonnellate. Da qui in poi si susseguono tre annate in forte sviluppo: +1,9% nel 2014/15 (a testimonianza che era già attivo un “effetto annuncio di fine quote), +3,2% nel 2015/16 e +2,9% nel 2016/17. Arrivando così a una produzione commercializzata totale di 12,07 milioni di tonnellate: “la più alta di tutti i tempi” sottolinea il report.

Nel contempo, c’è da tenere ben presente un’altra tendenza che caratterizza il comparto della produzione del latte in Italia. Le stalle aperte continuano a calare e dunque – dato che la commercializzazione del latte, come abbiamo visto, ha ingranato la crescita – sale costantemente la concentrazione della produzione lattiera.

È evidente – secondo di dati elaborati nel Rapporto Smea – come il tasso (negativo) medio annuo di uscita delle aziende dalla produzione di latte cresca a livello piuttosto sostenuto: dal -3,6% del 2013/14, un dato già allora elevato, si va al -4,4% del 2016/17. Ed è importante rilevare come si tratti di una tendenza già in atto da molto tempo. Infatti, dall’inizio degli anni Duemila si era passati, in modo più o meno graduale, dal -9,6% del 2001/04 al -3,6% della campagna terminata il 31 marzo 2015. Per capire meglio, vediamo un dato in valore assoluto molto significativo: il numero di allevamenti si è ridotto dai 97.041 del 1995/96 ai 29.847 del 2016/17.

Ed eccoci alla conseguenza di tutto ciò: l’incremento della concentrazione della produzione. Infatti, sempre nell’ultimo decennio – come indica lo studio dell’Ompz – aumenta, ma si potrebbe dire “decolla”, la produzione media di latte per allevamento da 241 a 404 tonnellate per anno. E prendendo anche solo l’ultima campagna di commercializzazione (2016/2017), grazie alla flessione del numero di produttori e alla simultanea crescita delle quantità prodotte, la produzione media per stalla evidenzia, su base annua, una crescita del 7,6%.

Considerando ora l’annata 2014/15, facendo cioè un raffronto relativamente ravvicinato e significativo in quanto è stata l’ultima campagna con il regime delle quote latte, l’aumento di consegne nazionali di latte rispetto al dato 2016/17 è stato pari al 5,4%. Scendendo nel dettaglio regionale, crescono più del dato medio nazionale sia la Lombardia (+6,8%), che l’Emilia-Romagna (+6,1%); la crescita del Piemonte uguaglia quella del Paese, mentre si ferma al +3,3% quella del Veneto, terzo maggior produttore in Italia. Se il Nord del nostro Paese è da sempre l’area più vocata alla produzione lattiera, c’è da registrare con interesse che il sud sta dimostrando un certo dinamismo: nell’ultima campagna quattro regioni meridionali hanno evidenziato una crescita annua maggiore della media nazionale: si tratta di Puglia (+9,1%), Calabria (+7%), Basilicata (+6,7%) e Sicilia (+6,4%).

Come vanno i ricavi, i costi e dunque i redditi

Ma nelle stalle da latte, come stanno andando le cose da un punto di vista strettamente economico? Per rispondere a questa domanda, il Rapporto elaborato dall’Osservatorio sui mercati zootecnici della Smea ha rilevato i dati che riguardano i ricavi delle aziende che fanno latte e i costi per produrlo; per arrivare a comprendere, in termini generali, quale sia la redditività di questa attività.

Nel corso del 2017, il valore medio del latte risulta essere pari a 49,83 euro/100 kg, con un consistente aumento rispetto agli ultimi anni; tornando cioè ai livelli medi riscontrati nel 2013-2014. Scorporando questo dato emerge come il peso medio dei premi Pac sia in lieve calo, e cioè pari, nel 2017, a 4,56 euro/100 kg. I ricavi unitari aumentano quindi globalmente sul 2016 di 4,60 euro per 100 kg, pari al 9,2%. Ciò significa che – in termini medi, a livello Paese e tenendo conto dei premi – per il 2017 nel comparto si registra un profitto medio di 3,83 euro/100 kg. Un buon risultato considerando che, invece, nel biennio precedente si sono avute perdite pari, rispettivamente, a -0,88 euro/100 kg nel 2016 ed a -2,33 euro/100 kg nel 2015.

Il report mette però in guardia rispetto a facili entusiasmi. Perché il valore medio 2017, se è da un lato superiore a quello del 2016, dall’altro appare la risultante di situazioni molto variegate e soprattutto dalla dimensione delle aziende: infatti, mentre il 67% del latte prodotto genera un utile, questo è stato ottenuto solo dal 32% degli allevamenti, quelli di dimensioni maggiori; le altre soffrono di più.

In ogni caso, l’anno appena trascorso è stato relativamente positivo per il settore lattiero. Secondo il Rapporto dell’Ompz, infatti, nel 2017 la redditività dell’attività dell’allevamento bovino è migliorata. Soprattutto a causa della ripresa dei prezzi del latte, mentre i costi variabili, specie quelli degli alimenti, hanno mostrato solo lievi incrementi. Più nello specifico, tra il 2015 ed il 2017, il reddito netto senza premi quasi raddoppia, passando da 4,81 a 9,70 euro/100 kg, mentre il reddito netto unitario effettivo (comprensivo dei premi) incrementa di oltre il 50%, da 9,44 a 14,26 euro/100 kg. Infine, il reddito calcolato per ciascuna ora di lavoro familiare passa da 7,70 a 14,76 euro/ora. L’incidenza dei premi sul reddito netto appare in calo, passando dal 49% del 2015 al 32% nel 2017, ma risulta comunque essenziale per garantire la redditività della produzione.

E siamo all’andamento dei costi di produzione, l’altro fattore fondamentale per l’economia delle stalle da latte. Secondo l’analisi dell’Osservatorio Smea, nel 2017 la dinamica delle voci di costo si presenta abbastanza omogenea. Ciò si traduce nel fatto che gli oneri per gli alimenti acquistati crescono dello 0,6%, con incrementi maggiori per i foraggi; i costi di produzione degli alimenti aziendali aumentano dell’1,5% e le spese varie di allevamento dell’1,7%; le spese generali e fondiarie crescono dello 0,4%, mentre quelle per l’uso dei terreni sono quasi invariate. Le quote di ammortamento, invece, calano globalmente dell’1,2%, dato derivante da una diminuzione più forte per i fabbricati rispetto alle macchine, e il costo del lavoro scende dell’1,4%.

Allargando un poco lo sguardo e andando ad analizzare la distribuzione dei costi tra le diverse categorie, considerando gli ultimi quattro anni, le voci che nei bilanci aziendali appaiono più rilevanti sono, come d’altro canto è tipico, i costi di alimentazione e il costo del lavoro. Gli oneri alimentari vedono scendere il proprio peso sui costi complessivi dal 43% del 2014 al 39-40% del 2017. Mentre la quota media del costo del lavoro nell’ultimo triennio è vicina al 23%. Per quanto riguarda le altre categorie, le spese generali e fondiarie pesano circa il 20% sul costo totale, mentre le quote di ammortamento sono tra l’8 e il 9%; gli interessi sul capitale agrario calano sotto al 2%, mentre le imposte passano dall’1,2% allo 0,5%. Infine, le spese varie di allevamento sono in lieve crescita e pari, per il 2017, al 6,4%.

{kind=link}