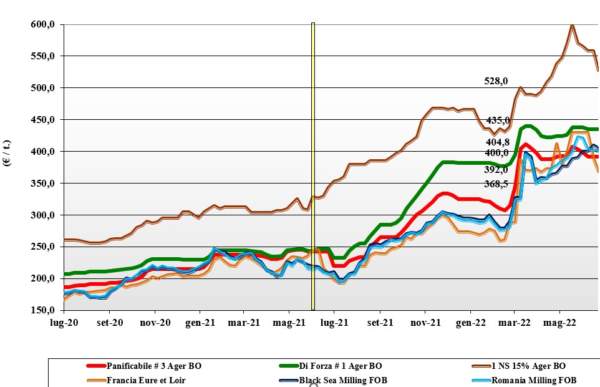

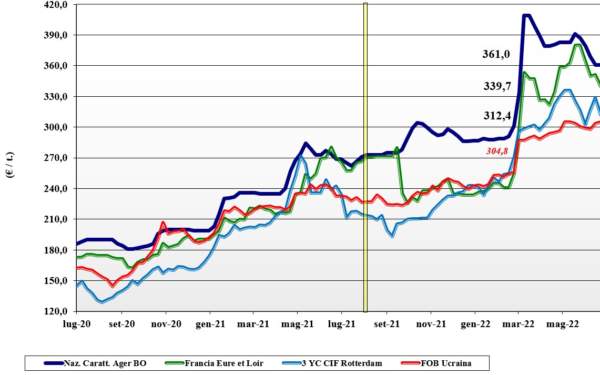

Grano tenero, si prevede un "salto" in basso

Italia

Italia

I mercati ancora non quotano in attesa di maggiori conferme su volumi e qualità del raccolto 2022. I primi riscontri parlano di rese inferiori di un 10-15 % rispetto al 2021 ma con caratteristiche merceologiche buone, da confermarsi a livello analitico le caratteristiche molitorie. Domanda e offerta si fanno attendiste con limitato livello di scambi, ma la sensazione è di un salto di campagna al ribasso per le quotazioni di tutte le classi, salvo sorprese dell’ultimo minuto. Le coperture dei molini sono adeguate ad attendere l’esito finale della trebbiatura; rimpiazzi Comunitari ed esteri in calo ma ancora volatili e sostenuti dalle incertezze dal conflitto russo-ucraino.

Europa

Le condizioni agro-climatiche del nuovo raccolto migliorano grazie al passaggio di perturbazioni su tutte le aree Centrali; lo stato delle colture è ottimale e le prospettive di produzione e qualità migliori (soprattutto in Francia) rispetto al 2021. Attività di scambio in rallentamento a livello di intra-Ue con maggiore interesse dai porti a soddisfare la domanda dal Nord Africa. La logistica interna resta sotto pressione per la concomitanza delle esecuzioni di contratti in essere e la richiesta di movimentazione dai confini con l’Ucraina verso porti e centri di stoccaggio comunitari. In una situazione di stallo commerciale e attesa di riscontri dalla raccolta, le quotazioni cedono terreno sia sul fisico che sul “termine” con cali nella settimana di un 30-40 €/t. Su Euronext il settembre a 358 €/t ed il dicembre 350 €/t con il Fob Rouen oltre i 400 €/t.

Mondo

In attesa di evoluzioni sulla geopolitica, il mercato lo fa il “weather market” e le prime conferme dalla raccolta negli Stati Uniti. Le condizioni meteo e i progressi dei raccolti sono positivi in tutto l’Emisfero Nord, con piogge post semina nelle pianure Usa-Canada e condizioni climatiche favorevoli nell’area del Mar Nero. Gli scambi sono al momento in lieve calo per la concomitanza di prezzi elevati e riflessi inflattivi della crisi economica. A sostenere i prezzi resta il “rischio alimentare” che estende le incertezze e le tensioni pandemiche e della carestia Nordamericana 2021/22. Il ritorno delle aste di acquisto dal Nord Africa rallenta la discesa delle borse americane che tuttavia sono in costante calo da settimane per le buone prospettive di produzione 2022/23 nelle Americhe. L’argentino “pane” a 476 $/t, l’Australiano Soft White a 414 $/t, il Dns Pacifico a 458 $/t, e il “milling” russo 425.

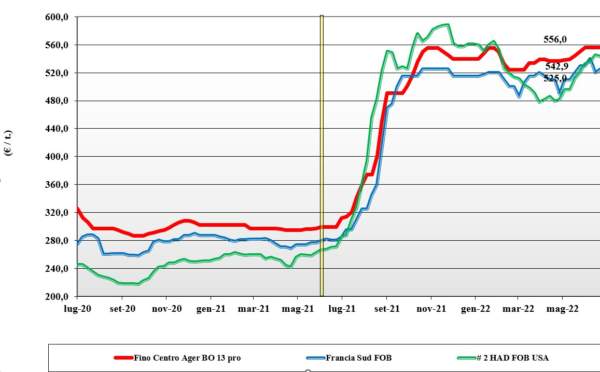

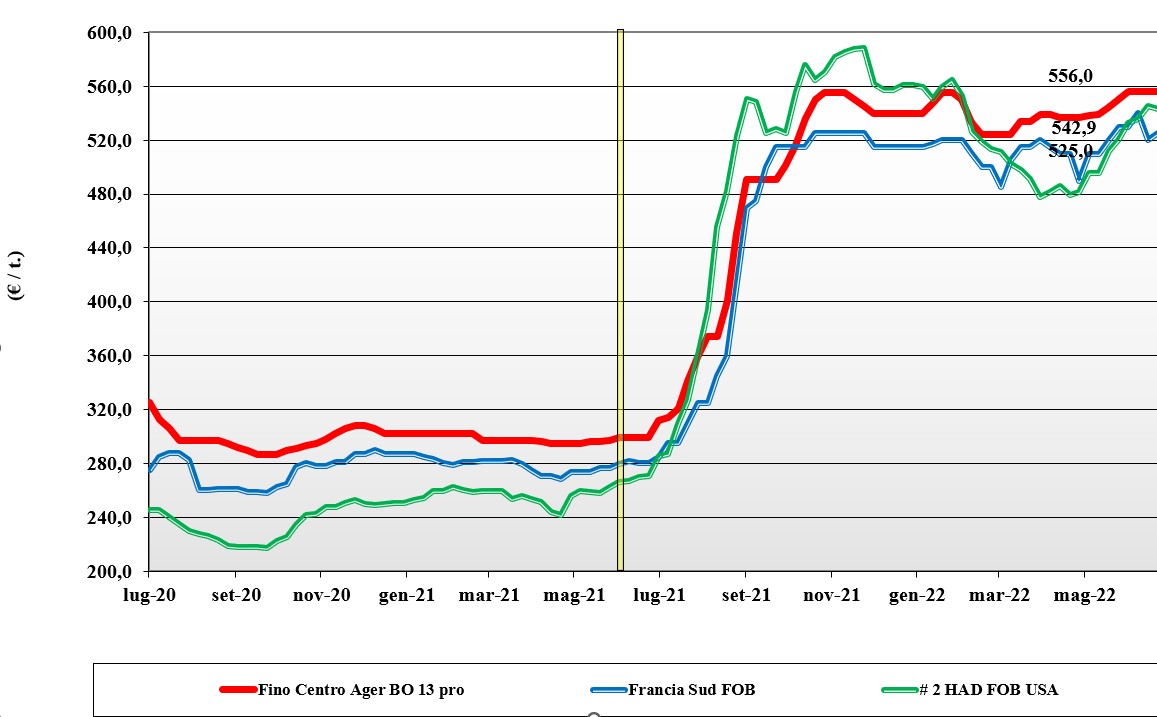

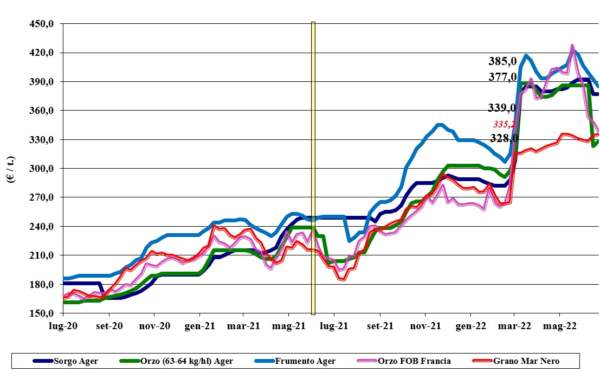

Grano duro, valori stabili e rese in calo

Italia

Italia

Il proseguo della raccolta conferma i primi segnali di rese/ha (nazionali) inferiori di un 15-20% rispetto al 2021, ma con la positiva sorpresa di un tenore proteico generalmente elevato anche nei lotti con alto peso specifico. Le condizioni climatiche secche con elevate temperature si mantengono durante la trebbiatura e questo porta a lotti con bassa umidità e assenza di problemi sanitari anche se in alcune aree del Centro-Sud la granella presenta un basso peso specifico. Il raccolto è stimato sui 3,5 mln/t per una campagna molto incerta tra un import stimato sui 2,5 mln/t e una domanda che potrebbe ridursi a causa dei prezzi elevati della materia prima (rischio default di alcuni produttori di pasta) e di un export 2022/23 da confermarsi ai valori pre-covid. Non si quota al Nord, mentre al Sud i prezzi sono di continuità tra vecchio e nuovo raccolto.

Europa

Le conferma di un raccolto Spagnolo qualitativamente buono ma quantitativamente inferiore alle attese, si combina con una produzione “media” in Grecia ma con problemi di specifiche merceologiche, e un’attesa di un buon raccolto in Francia. Lo scenario che emerge, includendo l’Italia e il Resto d’Europa, è di un’annata 2022/23 sui 7,3-7,4 mln/t per un deficit sui 2 mln/t; deficit che dovrà trovare compensazione, a partire da settembre, dal Canada. Scambi locali attivi e offerta da Grecia e Francia, a consolidare una situazione di mercato ben tenuto con prezzi stabili per i “tipo Fino”, in continuità con le quotazioni di maggio-giugno. Il Francese “milling” reso Fob porto del Mediterraneo Lug-Dic quota sui 520 €/t.

Mondo

Dopo il ritardo delle semine, l’evoluzione climatica in Usa e Canada migliora con limitate (ma efficaci) piogge in post semina che stanno consentendo un’ottima prima fase di crescita con prospettive di un parziale recupero del ritardo di semina. A livello Mediterraneo, si consolida la domanda del Marocco ed europea, mentre da Algeria e Tunisia la richiesta (combinata) dovrebbe essere nella media. Se si confermassero le stime di ampie produzioni in Usa e Canada, il mercato potrebbe raggiungere dal secondo trimestre di campagna un equilibrio, stante la specularità di produzioni e consumi nel 2022/23. Primi segnali di ritorno dell’offerta dal Canada, con il Messico sempre sul mercato e in esecuzione dei contratti in essere. L’origine Messicana Fob Guaymas scende sui 480 $/t.

Mais, scambi limitati anche per l'incognita clima

Italia

Italia

Sulle piazze del Nord si compensano le tendenze rialziste della carenza idrica e le buone prospettive di produzione europee, con gli operatori in attesa dell’evoluzione del nuovo raccolto prima di operare decisioni sul proseguo della campagna agraria, al momento caratterizzata anche da una sensibile riduzione della domanda dal settore zootecnico, afflitto da caro prezzi dei mangimi. Il clima al Nord è comunque la grande incognita con rischio di sensibili riduzioni delle rese/ha e questo limita nuovi scambi. Su Bologna il mais “con caratteristiche” si conferma sui 360 €/t, con Milano a 362 €/t; il “generico” sconta 2-5 €/t, con Comunitari ed esteri in contrazione.

Europa

Le condizioni climatiche restano positive e ciò mantiene una certa serenità sulle piazze Comunitarie; serenità ribassista che viene compensata dall’incertezza sulla logistica di terra nelle prossime settimane/mesi quando alla richiesta di movimentazione di prodotto (anche Ucraino) si aggiungerà la domanda locale dai produttori in trebbiatura. Scambi vivaci con adeguata domanda locale e detentori che offrono il restante del raccolto 2021; a facilitare il tutto le notizie di una graduale riapertura dell’export Ucraino. A fronte di una produzione attesa sui 67 mln/t, la domanda (“food-feed” e bioenergetica) è anche in Europa l’incognita su cui si concentra l’attenzione degli operatori. Le quotazioni cedono un 20-30 €/t sia sul fisico che sul “termine” Euronext ove le posizioni da agosto a marzo 2023 quotano sui 310 €/t.

Mondo

Più che il clima oggi gioca un ruolo preponderante il rischio di recessione, e questo pesa sul comportamento degli investitori (agricoli e Fondi) con andamento ribassista sulle principali Borse Internazionali. L’attesa è per un’ulteriore debolezza nelle prossime settimane, stante le ottime prospettive di semine/raccolto in Brasile, una domanda in potenziale regresso, e le prospettive per una ripresa delle consegne dal Mar Nero. Prezzi Fob: l’Usa a 342 $/t, l’ucraino Nq, l’argentino 301 $/t il brasiliano a 319 $/t.

Oleaginose e cereali foraggeri, orzo in recupero

Italia

Italia

Cereali Foraggeri: il proseguo della trebbiatura dell’orzo dà responso di una produzione “meno pesante” del 2021; l’orzo recupera un 5 €/t per un prezzo arrivo sui 320-330 €/t. Su Bologna, il tenero è in calo, mentre non si quota il sorgo (rischio siccità). Scambi a rilento.

Oleaginose: la soia nazionale si mantiene ai prezzi della scorsa settimana, sui 645 €/t, ma il nuovo raccolto è a rischio climatico. L’estera cede 5-8 €/t per una situazione globale delle oleaginose più distesa.

Europa

Cereali foraggeri: il calo produttivo e di “specifiche” in Spagna sostiene le quotazioni dell’orzo e dei cereali in generale, mentre il ritorno della domanda dai porti (export) è un supporto a tutti i paesi Comunitari. I progressi colturali del grano sono positivi, ma le piogge potrebbero arrecare danno all’orzo in raccolta.

Oleaginose: il forte calo della colza trova motivazione nei ribassi del “palma” e della soia, ma anche nel possibile calo dell’uso bio-energetico Tedescso (decisione finale ai primi di Luglio?). La colza reso Fob Rouen (Francia) sui 690 €/t con il “future” Agosto di Parigi sui 665 €/t; il girasole “oleico” francese 2022 reso S.Nazaire a 735 €/t.

Mondo

Cereali Foraggeri: la combinazione dell’arrivo dei raccolti nell’Emisfero Nord ed un calo della richiesta sia locale che “globale”, hanno depresso i mercati di grano e orzo con sensibile rientro dei prezzi anche per “rumors di un accordo sull’export dal Mar Nero (ove la Russia avrà un ottimo raccolto 2022). Orzo Fob Mar Nero sui 382 $/t, l’Australiano a 388 $/t; il grano Srw Fob Golfo a 379 $/t e l’Ucraino NQ.

Oleaginose: settimana corta per festività in Usa caratterizzata da un calo della soia (ai minimi ultime cinque settimane), nonostante le prospettive di vendita Usa 2022/23 restino positive; pesa l’offerta di olii vegetali (soia) dal Brasile ove si è ridotto l’utilizzo bio-energetico. Colza in rientro con i positivi progressi del nuovo raccolto in Canada. Prezzi Fob: la soia Usa a 665 $/t, la Brasiliana a 653 $/t, la colza Canadese a 835 $/t.

{kind=link}