Esiste, in economia, il concetto di elasticità della domanda: si riferisce generalmente al rapporto tra la richiesta di un bene e il suo prezzo, ma quest’ultimo non è la sola variabile possibile. Un caso particolare è la domanda anelastica o rigida: non aumenta e non si riduce, indipendentemente da come si modifica il secondo termine del rapporto. Un altro concetto economico interessante ai nostri fini è la saturazione del mercato, che si realizza quando tutti i possibili acquirenti possiedono già un determinato bene. Le assicurazioni per le auto sono un tipico esempio: tutti gli automobilisti ne hanno una (è obbligatoria) e dunque le compagnie possono rubarsi clienti, ma non acquisirne di nuovi, se non i neopatentati.

Tipicità della meccanica agricola

Parliamo però di macchine agricole e lo facciamo partendo dai biscotti. Quelli al farro, per fare un esempio, hanno spazi di crescita enormi: basterebbe convincere una piccola percentuale della popolazione che sono meglio dei biscotti tradizionali per decuplicarne le vendite. Lo stesso varrebbe se parlassimo, per esempio, di pizza senza glutine. La meccanica agricola, tuttavia, gira su ingranaggi diversi. Non ci sono nuovi consumatori da conquistare: chi ha bisogno di una falciacondizionatrice o di uno spandiconcime, già li possiede e al limite può cambiarli con altri nuovi. Ma una volta che li ha cambiati, se anche il prezzo degli spandiconcime o delle falciacondizionatrici crollasse, difficilmente spenderebbe per comprarne altri. Questo perché il mercato è saturo e la domanda, come avviene nei mercati di nicchia, è rigida. Diversamente dai biscotti al farro, gli attrezzi agricoli non si mangiano e durano mediamente un decennio.

Queste sommarie – e imprecise – note di economia elementare spiegano in buona parte ciò che sta accadendo in questi mesi, ovvero che il mercato dei trattori si è completamente fermato (-25% nel primo trimestre 2024, vedi box nelle pagine seguenti) e nessuno ha la soluzione per farlo ripartire. Come abbiamo scritto, chi doveva cambiare macchina l’ha fatto e ora è a posto per un bel po’.

Attrezzi: facciamo luce

Vale anche per le attrezzature? Quando uscirono i bandi di Agricoltura 4.0, le aziende agricole si concentrarono, comprensibilmente, sulla preda più grossa, che è ovviamente il trattore. Potendo risparmiare la metà, meglio farlo su 200mila euro che su 20mila. Gli attrezzi sono così rimasti parzialmente fuori dai radar. Anche perché, a differenza dei trattori, non richiedono immatricolazione e pertanto è difficile avere, al loro riguardo, dati certi. Alcune macchine, facilmente inseribili nel quadro degli sgravi fiscali, hanno presumibilmente seguito il trend di trattori, mietitrebbie e telescopici, ma gli altri? Quelli più basici come l’aratro, la dischiera, il voltafieno? Sono stati influenzati dal boom – e conseguente crack – degli “immatricolabili”? È la domanda che ci siamo posti e alla quale abbiamo cercato di rispondere, interpellando alcuni tra i principali costruttori di attrezzature agricole, italiani e stranieri. Il quadro che ne è emerso è, pur con alcuni distinguo, abbastanza uniforme.

Dal traino al reflusso

Dal traino al reflusso

Partiamo dai risultati, almeno quelli di sintesi: il trend di mercato per le attrezzature non ha il profilo da montagne russe che caratterizza i mezzi a motore, ma ne segue, a grandi linee e temporalmente differito, l’andamento. C’è stata, dunque, una crescita incontrovertibile nel 2022 e ancora nel 2023, ma la stessa si è progressivamente spenta con la fine dello scorso anno. I primi mesi del 2024 sono stati, fatte alcune eccezioni, piuttosto fiacchi. Non tanto nel fatturato, che più o meno ha retto, finora, quanto negli ordini da parte dei concessionari, che sono un faro puntato sul prossimo futuro. Qualcuno parla di stanchezza, qualcuno di calo netto; ma mettendo assieme tutte le opinioni, e trascurando quelle più estreme, si può ipotizzare un ribasso tra il 10 e il 15%, con punte verso il 20%. Non un tracollo, dunque, ma un inequivocabile sintomo di frenata. Questo, per il quadro generale.

Dentro e fuori Agricoltura 4.0

Vale però la pena scendere un po’ più nei dettagli, e allora lo facciamo considerando innanzitutto una suddivisione, se vogliamo banale: attrezzi tradizionali, contro quelli a più alta tecnologia. Quelli per capirci, rientranti appieno nell’iper-ammortamento. Spandiconcime, seminatrici, irroratrici ma in parte anche presse quadre e rotopresse, tutti regolarmente Isobus e connettibili, hanno visto salire decisamente gli ordini negli anni della 4.0 e scendere, di conseguenza, una volta esaurita quella spinta propulsiva. Sono essi, soprattutto, a zavorrare il mercato, tirandolo verso il basso. Non vale per tutti i costruttori, ma nel complesso il trend è chiaro. Per contro, i settori meno coinvolti dalla rivoluzione digitale sono quelli che hanno le curve più smussate: sia verso l’alto nel biennio 2022-23, sia verso il basso da giugno 2023 a oggi. Un caso tipico, e citato da molti interpellati, è quello della fienagione, ma un discorso speculare si potrebbe fare sulla preparazione del terreno.

Acceleratori e freni

Acceleratori e freni

Agricoltura 4.0 ha influenzato anche le attrezzature meno digitali. Aziende grandi e piccole si sono trovate in casa trattori in grado di raccogliere e gestire dati e, in genere, più potenti rispetto ai precedenti. Ne è nata la necessità di adeguare il parco attrezzi, con macchine che fossero in grado di raccogliere informazioni (collegate via Isobus, diciamo) e più grandi, per sfruttare i nuovi mezzi a disposizione. Questo è stato un traino importante per la vendita delle attrezzature e non è un caso se i dati positivi relativi a queste ultime si sono protratti fino alla seconda metà dello scorso anno: rappresentavano, ci dicono i costruttori, la coda lunga dell’adeguamewnto alla nuova dotazione aziendale.

Eppure, gli incentivi possono anche avere l’effetto opposto, ovvero rallentare il mercato. Per spiegarlo ricorriamo a un paragone letterario: il grande Giacomo Leopardi ricorda, nel Sabato del villaggio, che l’aspettativa di una festa è più gioiosa e desiderabile della festa stessa. Similmente, l’annuncio di nuovi sgravi fiscali per l’acquisto di attrezzature, legati questa volta al Pnrr e ai bandi Ismea, ha messo gli agricoltori in modalità stand-by, facendo sospendere le trattative avviate. Chi, del resto, dovendo cambiare un attrezzo non aspetterebbe di vedere se può comprarlo con un cospicuo sconto aspettando qualche mese?

Il punto di vista dei costruttori

Pur avendo già riassunto qui sopra quanto ci hanno spiegato i vari attrezzisti, vale la pena riportare una carrellata dei pareri e delle annotazioni più interessanti. Partiamo, in ordine alfabetico, da Lino Feroldi, direttore commerciale della Ermo. Un marchio che, seppur attrezzato per Agricoltura 4.0, dovrebbe essere stato meno interessato dal boom di vendite. «In effetti siamo stati coinvolti soprattutto per la necessità di adeguare le attrezzature alle nuove macchine ed è per questo che abbiamo avuto buoni ordini anche nel primo trimestre di quest’anno – spiega –. Prevedo però che l’onda si stia esaurendo e che i bandi Pnrr, al di là della loro complessità, non avranno lo stesso esito di Agricoltura 4.0».

Anche Paolo Cera, di Kuhn, segnala che l’adeguamento delle attrezzature ai nuovi trattori ha sostenuto la vendita di macchine complesse e digitalizzate. Per il prossimo futuro, si spera nel Pnrr: «Abbiamo assistito a ritardi e ad alcune richieste fuori contesto con la realtà agricola – puntualizza – ma se andranno in porto le domande che abbiamo aiutato a presentare, il secondo semestre del 2024 potrebbe cambiare segno, rispetto a un primo semestre che sembra essere in flessione».

Ragionando per settori, regge la fienagione, con un leggero calo per le presse, mentre faticano seminatrici (comprese le combinate) e spandiconcime. «La vera sfida – conclude Cera – sarà ora insegnare agli agricoltori a usare le tecnologie di cui si sono dotati».

Non lamenta cali di domanda in nessun ambito Sandro Battini, direttore commerciale di Kverneland Group Italia, che dopo un 2023 in rialzo del 7% circa sul 2022, dichiara un inizio d’anno in linea con il precedente. «Tirano fienagione e preparazione del terreno. Ma anche diserbo, concimazione e semina tengono il passo. La vera sfida – sottolinea – è smaltire gli stock presso i concessionari, che avendo in magazzino molti trattori stanno ritardando gli ordini degli attrezzi. Per questo portiamo avanti una campagna a tasso zero che dovrebbe favorire gli acquisti».

Un altro marchio che dichiara la tenuta degli ordini è Ma-Ag, per bocca del suo responsabile marketing Roberto Rocchetti: «Al di là di una leggera flessione negli ultimi mesi, il 2023 è stato un buon anno e quello in corso, dopo Fieragricola, sta reggendo bene. Tuttavia, sentiamo una certa preoccupazione tra i concessionari, a causa della flessione negli acquisti di trattori. L’Italia, comunque, tiene. Sicuramente più di aree come l’Est Europa, dove i bassi prezzi del grano e la crisi Ucraina hanno completamente bloccato gli investimenti».

Daniele Dorofatti, responsabile commerciale di Maschio Gaspardo, è soddisfatto per il fatturato, meno per gli ordini. «Ci manca visibilità sul portafoglio ordini a lungo termine, anche se la necessità di adeguare il parco attrezzi ai nuovi trattori, acquistati con Agricoltura 4.0, dovrebbe tenere alta la domanda di macchine ad alta tecnologia. Tuttavia, il rallentamento degli ordini da luglio 2023 in poi c’è stato ed è innegabile». Non aiuta, in questa situazione, il lancio di una nuova campagna di aiuti: «Senza voler essere critici a tutti i costi, credo sia sotto gli occhi di tutti che i bandi Pnrr sono troppo complessi e non in linea con la realtà del mercato agricolo. Il rinvio a maggio, inoltre, ha spinto molti a sospendere le trattative già avviate».

Un’opinione confermata appieno da Nicolò Roveda, amministratore delegato di Save, che importa in Italia marchi come Amazone, Mc Hale, Stoll e Sip. «Voglio essere drastico: a mio parere i contributi a fondo perduto non ci dovrebbero proprio essere, perché finiscono col drogare il mercato. Creano ritardi nelle consegne quando sono attivi e un calo drastico di vendite non appena si chiudono. Sarebbe meglio, allora, un contributo sugli interessi, che sono diventati un ostacolo reale nelle trattative. Azzerare gli interessi, dunque, e lasciare che gli agricoltori acquistino quando hanno necessità e non per beneficiare degli sgravi».

Dopo un 2023 vissuto sulla rendita dei tanti ordini fatti nel 2022, dice Roveda, si sta vedendo un rallentamento significativo delle attrezzature Isobus, come spandiconcime e seminatrici. «Chi ha beneficiato di Agricoltura 4.0 sta pagandone le conseguenze ora, con in più l’aggravante dei fondi Pnrr, che hanno bloccato anche le trattative in corso». Per finire, Roveda conferma che la fienagione risulta tra i settori meno colpiti, mentre i caricatori frontali, direttamente legati alle vendite dei trattori, sono tra i più penalizzati.

1Acquisti di trattori, segni meno in tutto il mondo

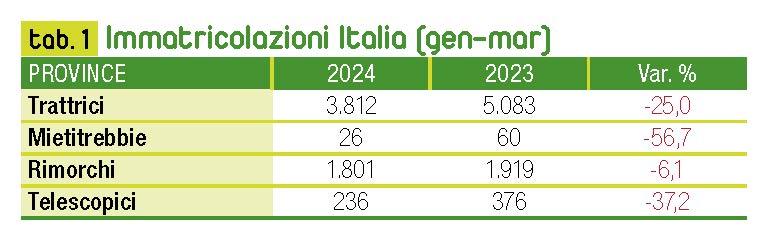

Dopo i primi tre mesi nel nostro Paese consistente flessione delle vendite per tutte le tipologie di macchine. Ma le immatricolazioni dei trattori sono in calo in tutti i principali mercati europei

Ampiamente annunciato già a partire dalla fine dello scorso anno, il calo del mercato delle macchine agricole nel 2024 è adesso confermato anche dai numeri. E la flessione delle vendite non riguarda solo il nostro paese, ma tutta l’Europa o quasi, almeno per quanto riguarda le immatricolazioni dei trattori.

Contrazione dei redditi agricoli, stretta monetaria, incertezza geopolitica e inflazione hanno condizionato l’andamento del mercato agromeccanico nel primo trimestre dell’anno. E i dati relativi alle immatricolazioni - elaborati da FederUnacoma (l’associazione italiana dei costruttori) sulla base delle registrazioni fornite dal Ministero delle Infrastrutture e dei Trasporti - indicano appunto per i mesi tra gennaio e marzo una flessione consistente per tutte le principali categorie di macchine agricole.

Rispetto allo stesso periodo dello scorso anno sono in calo sia le trattrici, che segnano un -25% fermandosi a 3.812 unità vendute (erano state 5.083 nel 2023), sia le mietitrebbie, che registrano un passivo del 56,7% (26 mezzi immatricolati nel 2024 contro i 60 del 2023).

Per quanto riguarda le altre tipologie di macchine, le trattrici con pianale di carico registrano una flessione del 18,4% in ragione di 129 unità (158 nel 2023), mentre i rimorchi agricoli riescono a limitare il passivo al 6,1%, con un totale di 1.800 mezzi immatricolati nel trimestre (1.920 nel 2023). Per i sollevatori telescopici - una categoria di macchine che negli ultimi anni ha vissuto una robusta crescita - la contrazione è stata più consistente: nel periodo compreso tra i mesi di gennaio e marzo il numero di unità vendute è calato del 37,2%, fermandosi a quota 236, vale a dire 140 in meno rispetto alle 376 del 2023.

A fronte di una domanda di tecnologie per l’agricoltura che rimane potenzialmente elevata - come dimostra la crescita dell’usato (nel 2023 +8,1% sul 2022) - la stagnazione dei redditi agricoli e l’incremento dei costi di produzione, insieme con le perduranti incertezze sullo scenario geopolitico, hanno finito per disincentivare gli investimenti in tecnologie agricole.

Tra i fattori che in questi mesi hanno influenzato l’andamento del mercato un peso di rilievo ha avuto anche la politica monetaria restrittiva seguita dalla Banca Centrale Europea. L’incremento dei tassi d’interesse si combina con l’aumento dei prezzi dei listini e questo rende più difficoltoso, per le imprese agricole e i contoterzisti, l’acquisto di mezzi nuovi. Nell’attuale congiuntura - sottolinea FederUnacoma - gli strumenti d’incentivazione statale, specie se a programmazione pluriennale, sono più che mai importanti per rilanciare gli acquisti di macchine di nuova generazione, e con esse il processo di digitalizzazione e ammodernamento dell’economia agricola nazionale.

La situazione in Europa

La situazione in Europa

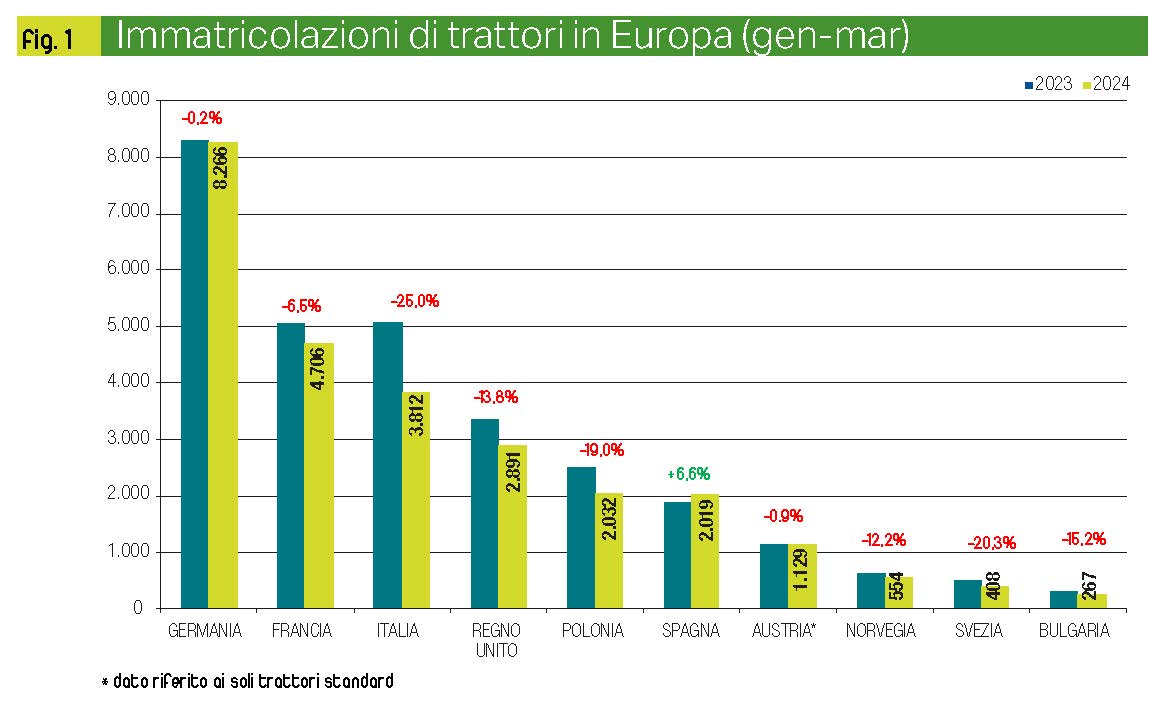

Per quanto riguarda le immatricolazioni dei trattori nei principali paesi europei, purtroppo l’Italia veste la maglia nera in termini di calo percentuale. A determinare il -25% hanno inciso soprattutto i trattori vigneto-frutteto, che hanno perso il 35% rispetto al pari data 2023, mentre quelli standard sono calati del 19,4%. Il segmento degli specializzati rappresenta quindi dopo i primi tre mesi il 31% del totale, contro il 36% del primo trimestre 2023.

La Germania rimane il mercato più importante, con un calo al momento contenuto allo 0,2% (8.266 trattori immatricolati), grazie alle ottime prestazioni del segmento alta potenza (sopra i 150 cv), che registra un +17% rispetto al primo trimestre 2023. Tutti gli altri segmenti segnano invece un passivo: -22,8% tra 101 e 150 cv, -16,4% tra 51 e 100 cv e -14,1% sotto i 51 cv. I dati per brand nei primi due mesi vedono al comando Fendt (20,2%) davanti a John Deere (19,5%).

Negativo anche il dato della Francia, che nel primo trimestre perde il 6,5% con 4.706 trattori immatricolati tra standard e specializzati. Come per l’Italia, il calo più vistoso lo hanno registrato i trattori vigneto-frutteto (511 unità, -15,7%), mentre gli standard si sono “limitati” a un -5,3% (4.191 unità).

Nel Regno Unito il primo trimestre 2024 registra un totale di 2.891 trattori immatricolati, per un calo del 13,8% rispetto al pari data 2023.

La Polonia segna, invece, un -19% in virtù delle 2.032 immatricolazioni. Guida la classifica dei marchi New Holland con il 15,3% di quota di mercato, seguita da John Deere e Kubota a pari merito (13,6% di quota).

Un po’ a sorpresa, la Spagna è l’unico mercato a mostrare un segno positivo: dopo i primi tre mesi dell’anno sono stati immatricolati 2.019 trattori, corrispondente a un +6,6% rispetto ai primi tre mesi 2023. John Deere occupa saldamente il primo gradino del podio con il 20,3% di market share, seguita da New Holland (15,1%) e Fendt e Case IH a pari merito (6,4%).

Dopo la Spagna troviamo l’Austria, per la quale sono disponibili solo i dati riferiti ai trattori standard (mancano gli specializzati e gli isodiametrici). La flessione in questo caso è molto limitata (-0,9%), con 1.129 trattori registrati, e la classifica dei marchi vede confermato il marchio locale Steyr sul gradino più alto (23,2% di market share), seguito da Fendt (19%) e John Deere (11,2%).

La Norvegia segna un -12,2% di calo con soli 554 trattori venduti. Saldamente al comando della classifica dei brand John Deere, con il 26,5% di quota, davanti a Massey Ferguson (21,8%) e Valtra (20,2%). Sempre in Scandinavia, anche la Svezia paga dazio con un pesante -20,3% (408 trattori immatricolati) rispetto al primo trimestre 2023. Anche qui saldamente al primo posto John Deere con il 24,5% di share, seguita da New Holland (14,2%) e Massey Ferguson (12,5%).

Infine, la Bulgaria. Le immatricolazioni del primo trimestre si sono fermate a quota 267 unità, pari a un -15,2% rispetto al 2023. Tra i marchi ancora una volta John Deere al primo posto (19,1%), davanti a Kubota (12,4%) e Case IH (8,6%).

Dando uno sguardo fuori dall’Europa, la Turchia registra dopo due mesi un calo del 12,4% con 9.729 trattori immatricolati. Anche l’India registra una flessione (-23,1%), con 162.621 trattori piazzati sul mercato domestico nei primi tre mesi dell’anno.

Negli Usa siamo a -13,3% nel primo trimestre 2024, con 42.824 trattori registrati, e a -20,4% per quanto riguarda le mietitrebbie (1.203 unità). Infine, anche il Canada è in rosso, con -22,6% per i trattori (4.054 macchine) e - 5,2% per le mietitrebbie (502 unità).

Francesco Bartolozzi

2Bandi e contributi tra eccesso di burocrazia,

scarso appeal e correzioni in corsa

Secondo i dati diffusi dai costruttori, il numero delle macchine agricole immatricolate nel primo trimestre di quest’anno mostra una preoccupante tendenza al ribasso, che potrebbe ridimensionare ulteriormente le previsioni corrette in base alle riduzioni registrate lo scorso anno.

Il vero motivo di questa stasi è legato sia agli investimenti fatti negli anni passati, che hanno creato impegni finanziari che devono comunque essere rispettati; sia alla situazione economica che si rispecchia nel malcontento del settore e consiglia una certa prudenza.

Le misure di sostegno sono numerose, anche se alcune dureranno solo fino al 2025: sarebbe stato più utile un programma organico e protratto nel tempo, piuttosto che tanti interventi di breve durata.

I limiti dei Psr

Partiamo dalle misure, ormai strutturali, previste dai programmi regionali di sviluppo rurale il cui principale limite è insito nella loro stessa definizione: lo sviluppo economico dell’azienda più che l’ammodernamento del parco macchine, spesso obsoleto e potenzialmente pericoloso.

Un altro inconveniente è il rischio finanziario: dalla presentazione del progetto all’erogazione dei fondi possono trascorrere alcuni anni, se tutto va bene, nei quali l’agricoltore deve sobbarcarsi l’intero valore dell’investimento prima di ricevere il sospirato contributo.

Un ulteriore limite è legato alla complessità dei bandi, che sembra finalizzata più ad escludere il massimo numero di richiedenti per irregolarità, spesso soltanto formali, che a voler creare sviluppo.

Talvolta i bandi pongono limitazioni che ne inficiano l’utilità, come quelli per il primo insediamento che tendono ad escludere proprio le attività più redditizie e capaci di attrarre i giovani: è auspicabile che la riforma della Pac riesca a risolvere queste criticità, proprio a partire dalla semplificazione.

Il bando Isi-Inail

Il bando Isi-Inail, emanato nel 2023 e formalmente aperto dal 15 aprile, consente di inserire le domande entro la data di chiusura dello sportello informatico, fissata per le ore 18 del 30 maggio.

A domanda inserita verranno emanati gli avvisi regionali per l’effettivo inoltro delle domande, con la collaudata formula del click day, che le acquisisce in ordine cronologico; talvolta la procedura resta aperta per qualche giorno, ma più spesso si conclude nel giro di ore o minuti.

Questo vale per le imprese agricole, alle quali è riservato uno dei cinque assi in cui si articola il bando, ma per quelle di altri settori – come gli agromeccanici – la concorrenza è molto forte (con migliaia di domande) e i fondi possono esaurirsi in una manciata di secondi. Da questo punto di vista, la procedura è criticabile per la mancanza di un filtro a monte, capace valutare il merito dell’investimento e non soltanto la velocità di spedizione: fino al 2012, quando il contributo era in conto interessi, le domande venivano valutate dai tecnici dell’Inail.

Con l’attuale sistema, l’incidenza del contributo sul capitale è davvero notevole: si va dal 65% della spesa, per la generalità degli utenti, all’80% per i giovani agricoltori.

Sul portale dell’istituto è possibile visionare il calendario completo con la successione logica e temporale delle procedure: tuttavia, qualora l’eccedenza delle domande rispetto ai fondi disponibili fosse significativa, è opportuno farsi assistere dall’associazione o da una società di consulenza.

La competizione a tempo caratterizza altresì l’erogazione dei contributi per l’innovazione, introdotti dai commi dal 428 al 431 della legge di bilancio per l’anno 2023 (L. 197/2022), gestiti da Ismea: il primo bando di novembre, esaurì i fondi in poche ore e lasciò fuori la maggior parte delle domande.

Auspicando che Ismea possa dotarsi di un’infrastruttura informatica più efficiente il bando 2024 è di prossima emanazione e comporta un contributo di intensità analoga a quella dei bandi Inail.

Il bando Ismea è aperto sia alle aziende agricole sia a quelle agromeccaniche, secondo una formula che guarda al settore di attività più che allo stato giuridico di chi la esercita: una parte dei fondi è riservata anche quest’anno alle imprese dei territori colpiti dalle alluvioni del 2022 e 2023.

I fondi Pnrr

Più complesso e articolato è il bando, finanziato dai fondi del Pnrr, per l’innovazione nei frantoi oleari e nella meccanizzazione per le aziende agricole e agromeccaniche, istituito con il DM 8/8/23 e di recente modificato, che ripartisce i 500 milioni stanziati fra le regioni e le province autonome.

Gli investimenti possono seguire tre filoni: macchine per agricoltura di precisione e per la distribuzione di mezzi tecnici, trattori ad emissioni zero, attrezzature per l’irrigazione capaci di risparmiare acqua ed energia, con contributo massimo del 65% per agricoltori e contoterzisti, che sale al 80% per i giovani agricoltori.

Il contributo massimo erogabile è limitato a 35.000 euro per gli investimenti del primo e dell’ultimo gruppo, mentre per il secondo (trattori elettrici o a biometano) il limite su cui calcolare i contributi è elevato a 70.000 euro; per tutti gli investimenti non esiste più un limite di spesa anche se l’incidenza percentuale si riduce all’aumentare del valore investito.

L’unica, vera difficoltà insita in questa forma di finanziamento è la certificazione sul rispetto degli obiettivi ambientali, che deve seguire il principio generale di non determinare maggiori danni all’ambiente secondo la formula, sancita dall’Unione europea, conosciuta con la sigla Dnsh.

In questo caso la certificazione deve essere fatta da un professionista che ne possieda le capacità, sia in fase preventiva – alla presentazione della domanda – sia a consuntivo.

Programma 5.0

Certificazione che diventa ancora più complessa nel futuro programma di investimenti previsti dal programma 5.0 che, a fronte di un credito d’imposta che può arrivare fino al 45% della somma investita, richiede il rispetto di obiettivi ambientali ed energetici molto più complessi.

La norma, che dovrà essere completata da un apposito regolamento in corso di emanazione, sta già suscitando forti preoccupazioni, almeno nel settore primario, per le difficoltà di valutazione del consumo di energia dell’azienda prima e dopo l’investimento.

Tali valutazioni sono necessarie per la certificazione dell’effettivo vantaggio energetico, sull’intera azienda o sul singolo processo produttivo: anche in questo caso la norma istitutiva guarda più ad un modello industriale – come già avvenne per il 4.0 – che per il contesto agricolo.

Roberto Guidotti

{kind=link}