I prezzi dei cereali sono bassi per il quarto anno consecutivo. Le stime per la campagna di commercializzazione 2019/2020 segnano una buona offerta mondiale e, quindi, le previsioni di prezzi bassi si confermano, almeno fino ai prossimi raccolti.

Con le quotazioni attuali, la redditività di molte aziende cerealicole italiane è fortemente compromessa. Nasce dunque una domanda frequente tra gli agricoltori della penisola: c’è un futuro in Italia nella coltivazione dei cereali?

Articolo pubblicato su di Terra e Vita n. 26/2019

Abbonati e accedi all’edicola digitale

Gli agricoltori rimpiangono la volatilità

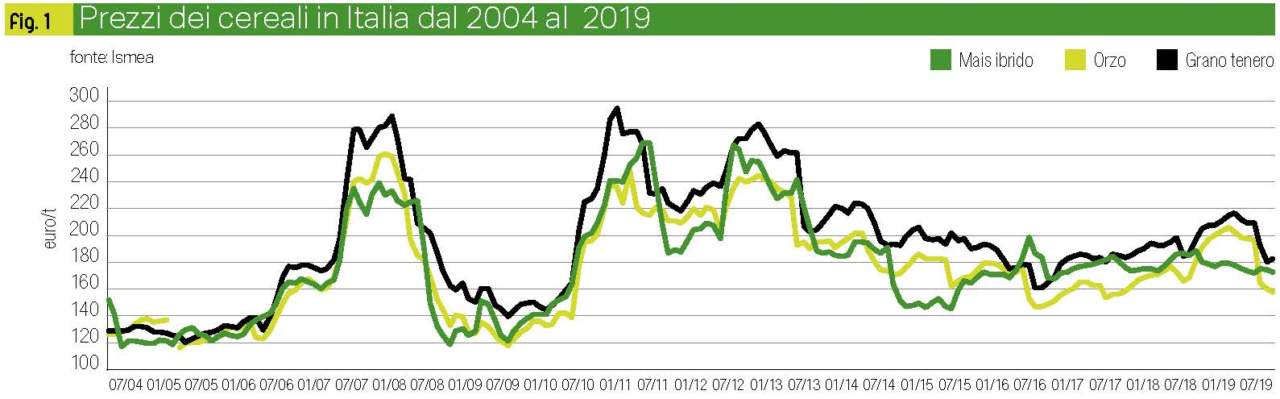

I prezzi dei cereali hanno registrato una fase di elevatissima volatilità dal 2006 al 2015, con forti impennate e altrettanto vorticose discese (fig. 1 e 2). In alcuni anni, come tra 2006 e il 2011, i prezzi hanno subito oscillazioni del 120%, passando da 130 euro/t a 280 euro/t.

Più volte, gli agricoltori si sono lamentati per questa impressionante volatilità; oggi gli stessi agricoltori rimpiangono la volatilità, visto che – dal 2015 – i prezzi dei cereali sono una linea piatta, nelle posizioni più basse del decennio, tra i 150 e i 190 euro/t per il mais, il grano tenero e l’orzo (fig. 1). La campagna di commercializzazione 2018/2019 (1° luglio 2018-30 giugno 2019), appena conclusa, aveva fatto segnare un ripresa per il grano tenero e l’orzo, ma l’inizio della campagna di commercializzazione 2019/2020 ha raffreddato gli entusiasmi con un calo di 30 €/t per il grano e di 50 €/t per l’orzo.

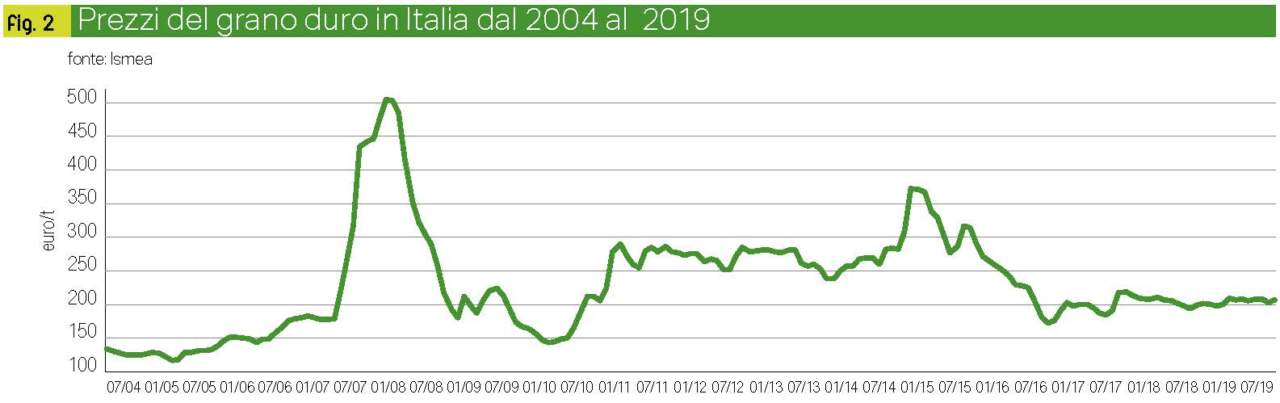

Un discorso a parte merita il grano duro, trattandosi di un cereale che è appena il 5% della produzione mondiale di frumento. In questo settore le oscillazioni sono più rilevanti e il mercato segue un andamento autonomo, legato ad una propria domanda e offerta mondiale (fig. 2). Ma anche per il grano duro, dal 2016, i prezzi sono stagnanti tra i 180 e i 220 euro/t.

Prospettive di stabilità per la campagna 2019/2020

La stagnazione del mercato dei cereali deriva da un eccesso di offerta mondiale:

- i raccolti mondiali sono buoni da sette anni;

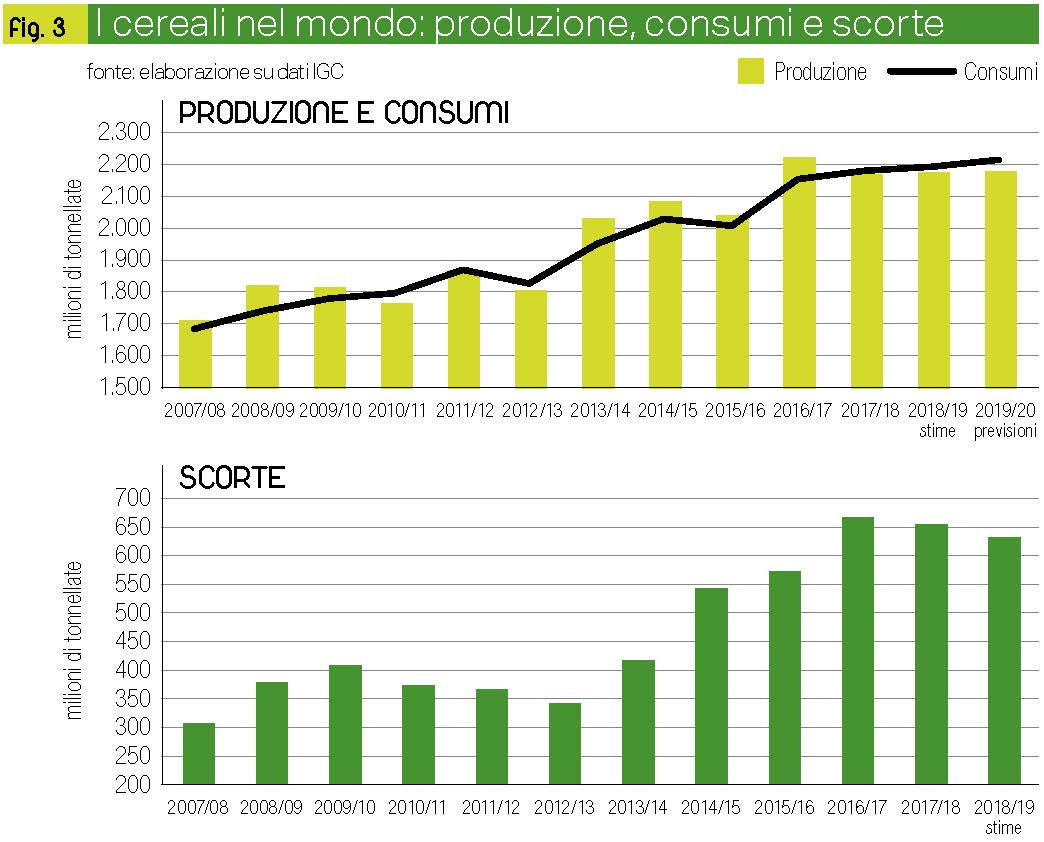

- l’offerta supera o si avvicina alla domanda mondiale (fig. 3);

- gli stock sono ad un livello molto elevato, un livello storicamente mai raggiunto (fig. 3).

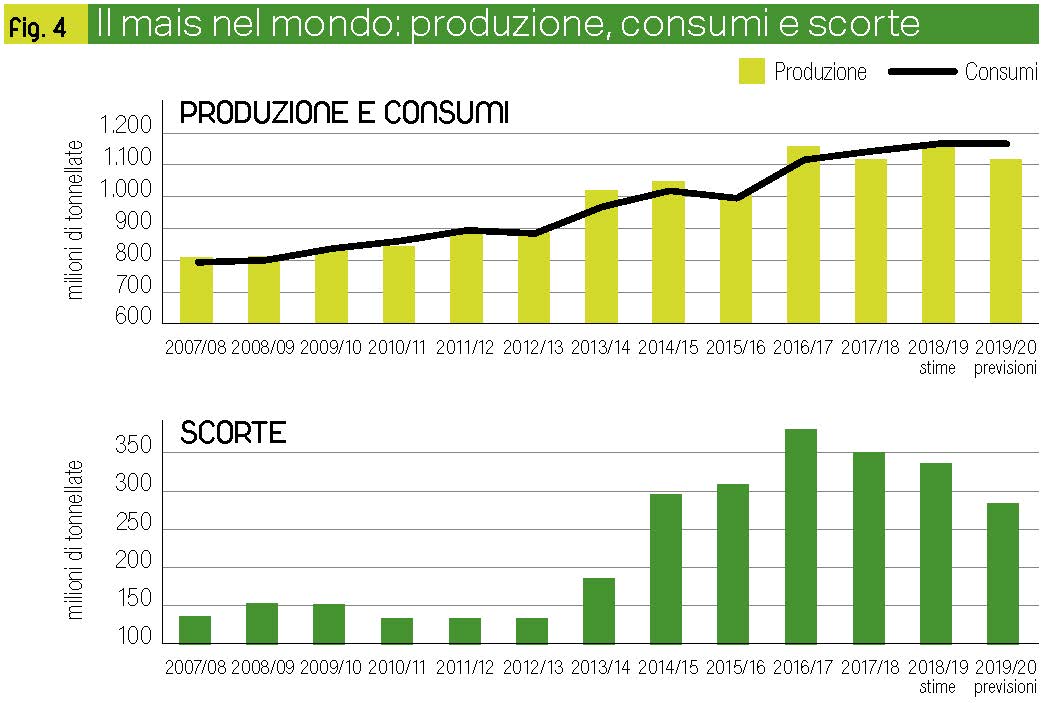

All’interno dei cereali, il mais presenta un’offerta con un andamento analogo (fig. 4), con un livello di stock in diminuzione da tre anni, ma comunque largamente superiori ai livelli antecedenti al 2014 (fig. 4).

Interessante osservare che la domanda mondiale è in costante crescita sia per i cereali nel suo complesso che per il mais, ma parallelamente anche l’offerta aumenta e riesce a soddisfare la domanda. Il miglioramento delle tecniche colturali e della genetica ha contribuito ad aumentare le rese produttive in quasi tutti i paesi produttori.

Questi fattori e questa situazione di mercato prefigurano un livello di prezzi stagnanti anche per la campagna di commercializzazione 2019/2020. Se non ci saranno fattori rilevanti nel corso della campagna, gli agricoltori non possono sperare in una ripresa dei prezzi a breve termine. Oltre alla situazione mondiale, l’Italia sconta anche una cronica debolezza strutturale nella scarsa capacità di organizzare l’offerta nazionale.

Quotazioni, redditività e strategie

Nelle economie sviluppate, oggi, gli alimenti sono in eccesso, quindi i prezzi sono generalmente bassi. I prezzi dei cereali di questi ultimi anni sono talmente bassi che la redditività dei seminativi è vicina allo zero, se non addirittura negativa in alcune situazioni aziendali (si veda anche l’articolo di Eros Gualandi nello speciale di Terra e Vita n. 26/2019). Per qualche anno, finché non ci saranno fatti nuovi, questa situazione caratterizzerà il mercato mondiale delle commodity agricole.

In questo scenario, c’è un futuro nella coltivazione dei cereali che in Italia coprono oltre 2,7 milioni di ettari?

Cosa deve fare le cerealicoltura italiana di fronte a questa situazione? Stabilizzazione del reddito tramite programmi a 5-10 anni.

A tal fine, tre sono le strategie, da perseguire contemporaneamente:

- conoscenza e analisi della propria situazione aziendale;

- innovazione;

- distintività, filiere tracciate e organizzate.

Occorre trovare strategie di successo in condizioni di prezzi mondiali bassi.

Conoscenza e analisi

L’agricoltore deve fare un’attenta valutazione economica della propria situazione aziendale: costi colturali totali, costi fissi e variabili, confronto tra le varie colture, possibili innovazioni e cambiamenti. Poi deve confrontare i costi con i prezzi medi degli ultimi 5-10 anni. Non si deve commettere l’errore di fare il confronto con i prezzi dell’ultimo anno o, addirittura, il prezzo al momento della semina.

Ad esempio, nel caso del grano duro il prezzo attuale (agosto 2019) è 213 €/t, il prezzo medio degli ultimi 12 mesi è 208 €/t, degli ultimi 5 anni 236 €/t e degli ultimi 10 anni 248 €/t (con una punta massima di 368 €/t e minima di 177 €/t). Non ci si deve affidare alla speranza di un prezzo migliore; il prezzo è un dato del mercato, bisogna solo opportunamente rilevarlo.

Il confronto tra costi e ricavi aziendali va fatto con il prezzo medio degli ultimi 5-10 anni, ad esempio nel caso del grano duro 236 €/t. Se i conti economici sono negativi, occorre cambiare la strategia aziendale. Ci sono alternative, bisogna cercarle, imitando gli agricoltori più innovativi; in alcuni casi, bisogna anche decidere di smettere l’attività agricola.

Innovazione per elevati livelli produttivi

Il conseguimento di elevati livelli produttivi rappresenta una prerogativa imprescindibile per la redditività dei cereali. L’attenzione alla tecnica e l’innovazione dei processi sono fattori imperativi per la resa.

Per questo obiettivo, l’atteggiamento dell’agricoltore di risparmiare sui costi (senza un’attenta valutazione degli effetti sui risultati produttivi) produce un esito errato; quando i prezzi sono bassi, l’agricoltore riduce la tecnica razionale per risparmiare. Si tratta di un grave errore; ad esempio, il risparmio sulla concia delle sementi o sulle concimazioni genera una riduzione delle rese, diminuendo la redditività, invece di migliorarla.

Una delle soluzioni che potrebbe portare un miglioramento al bilancio della coltura è l’agricoltura di precisione; i cereali sono colture su cui l’applicazione di tecnologie di precisione ha una storia più lunga e beneficia di metodologie operative assodate (guida automatica con sistema centimetrico, distribuzione sementi e fertilizzanti a rateo variabile, mappature produtive, sistemi di supporto alle decisioni) con effetti positivi sui ricavi e sui costi di produzione.

Parallelamente, anche l’ammodernamento delle tecniche di coltivazione, con l’adozione di minima lavorazione o semina su sodo, può portare a significative riduzioni dei costi di produzione e impattare positivamente sul bilancio economico delle colture. Ovviamente i risultati più interessanti si ottengono dalla sinergia tra l’agricoltura di precisione e le tecniche di minima lavorazione/semina su sodo.

Solo aumento delle rese?

È sufficiente una strategia basata sul miglioramento delle rese?

No, inseguire il modello Usa o quello argentino, verso una maggiore competitività basata sulle rese e sui costi, non è la strategia adatta al nostro Paese. Il miglioramento dei risultati produttivi è una condizione necessaria, ma non sufficiente per l’Italia.

Allora bisogna chiedere dazi e protezionismo?

Questa direzione, oggi, è molto di moda in Italia, alimentata dalla tesi del sovranismo e dalle lamentele sull’importazione di prodotti esteri di scarsa qualità.

Il protezionismo è una via fallimentare. L’agricoltura italiana è vocata all’esportazione.

Distintività e filiere tracciate

La cerealicoltura italiana ha una sola via: orientarsi alla distintività, alla qualità e alle filiere tracciate e organizzate.

La nostra cerealicoltura deve diventare “marchio” e/o “marca”; la distintività deve premiare gli agricoltori o, ancora meglio, deve essere di proprietà degli agricoltori. L’agricoltore deve scegliere e produrre per una filiera destinata a un prodotto finale, con una distintività di “marchio” e/o di “marca”.

I disciplinari di produzione e i contratti dovranno interessare tutta la produzione cerealicola nazionale.

Questo vale anche per i cereali destinati alla mangimistica. Il mais in Italia non ha futuro, se non è saldamente legato alla zootecnia per produrre i nostri prodotti certificati di qualità.

Filiere organizzate

Occorre l’organizzazione per portare in modo efficiente i cereali dal campo alla trasformazione alla tavola.

Non occorre solo integrazione orizzontale, ma soprattutto integrazione verticale.

Occorre l’unitarietà dell’offerta agricola e creare accordi e reti tra imprese agricole e industria alimentare di reciproco interesse economico.

Altro punto importante sono le tecnologie digitali, necessarie per transitare al consumatore i caratteri della distintività e della qualità. Le tecnologie digitali sono una straordinaria opportunità per aumentare l’efficacia del modello agroalimentare italiano, soprattutto pe le piccole e medie imprese.

Bisogna essere consapevoli che la cerealicoltura avrà sempre maggiore difficoltà nel mercato mondiale, caratterizzato da prezzi bassi; per l’Italia non esiste una strada diversa dalla distintività, qualità, tracciabilità e organizzazione.

| tab. 1 I numeri del settore cerealicolo in Italia | ||

| Colture | Az. agricole (000 n) | Superficie (000 ha) |

| Frumento duro | 202 | 1.278 |

| Frumento tenero | 128 | 543 |

| Mais | 132 | 591 |

| Orzo | 93 | 262 |

{kind=link}