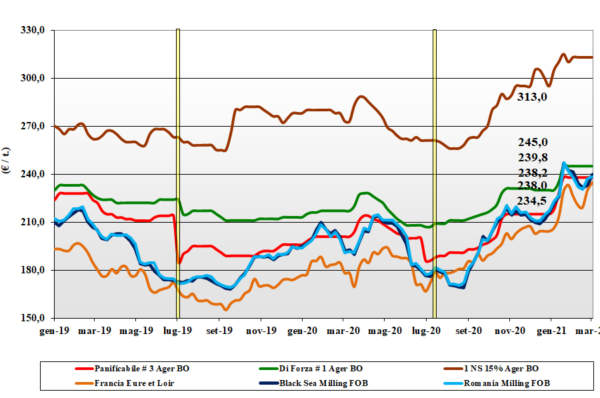

Grano tenero, listini statici

Italia![]()

Settimana statica con il mercato dei grani di forza debole a causa del deludente consumo Horeca (pandemia) ed i panificabili che si consolidano sulle posizioni alla pari dei “misti”. Volumi di nazionale “disponibile” in calo con la domanda nel periodo invernale poco presente e minore supporto orizzontale dal settore zootecnico. I molini hanno maggiore interesse per il nuovo raccolto (se a sconto) che sul vecchio ove operano acquisti sul pronto. Prezzi invariati: il “tipo” Bologna sui 248 €/t reso destino, i panificabili superiori ed i “misti” tra i 240 ed i 245 €/t; Comunitari pressoché invariati ed esteri (USA-Canada-Australia) a premio attorno ai 300 €/t.

Europa ![]()

Settimana di moderato rientro delle quotazioni, ma la situazione Comunitaria resta caratterizzata dal calo di stock e di disponibilità che si protrarrà fino a nuovo raccolto; il salto di campagna potrebbe vedere prezzi in calo di 30-40 euro rispetto al pronto. L’esportazione riprende forza con l’indebolimento dell’euro mentre permane il sostegno trasversale dal settore zootecnico; i molini comprano alla giornata. Nuovo raccolto che procede bene: produzione 2021 sui 129 mio/t, + 8% sul 2020. Su Euronext il Maggio a 230 €/t (-1); il 76-11-220 Fob Costanza a 238 €/t (+1) ed il “pronto” Fob Rouen 242 €/t.

Mondo ![]()

Al momento l’origine Argentina resta la più competitiva in prezzo, ma lo scenario internazionale resta complicato dalla siccità e dalle basse temperature registrate nelle aree dei “winter” Usa. Il Nordafrica torna compratore e le prossime aste daranno conferma dei prezzi per il mese in corso, con probabile ripiegamento degli stessi non appena inizieranno ad Aprile nelle regioni del Magreb; l’Australia è competitiva sui mercati Asiatici. Quotazioni in calo nell’Emisfero Sud con la Russia sempre in tensione; comunque sul breve lo spazio per ulteriori discese è limitato. Prezzi Fob: l’Argentino “pane” a 265 $/t (-3), l’Australiano Soft White a 278 $/t (-2), il Dns Pacifico a 296 $/t (-1), ed il “milling” Russo a 289$/t (+6).

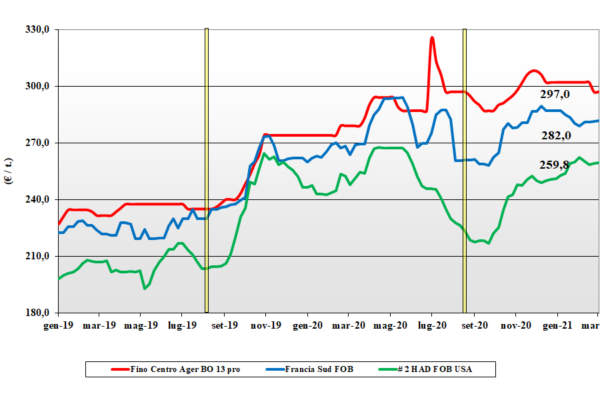

Grano duro, prezzi in calo per la domanda debole

Italia![]()

Si percepisce una minore domanda dal settore della trasformazione e questo si riflette sull’andamento dei prezzi che mostrano debolezza, oltreché incertezza tra gli operatori. Non è da escludere il ritorno all’export di nazionale dalla Sicilia, stante lo scarso interesse degli utilizzatori italiani e il rischio di vedere rimanenze a fine campagna oltre le attese “tecniche”. Il nuovo raccolto procede senza particolari problemi con lieve siccità al Sud e l’offerta “any origin” resta ben presente con rivendite locali. Il “Fino” nazionale quota arrivo sui 300 €/t (-1) al Sud e attorno ai 295-300 €/t (-2) al Centro-Nord; origini Comunitarie e rimpiazzi estero senza variazioni.

Europa ![]()

Mercato sempre più orientato al nuovo raccolto, con la costante pressione dei molini Spagnoli ad evitare possibilità di export dei volumi restanti e la Francia che colloca alla vendita il restante in regime di prezzi che pressoché invariati rispetto a Febbraio. Scambi locali ed intra-UE limitati, con gli operatori intenti a definire i primi affari di nuovo raccolto. Attesa una produzione 2021 oltre gli 8,3 mln/t, un milione sopra al 2020, con stock di riporto in lieve incremento stante l’incerta domanda “pandemica” ed import da paesi terzi in calo del 20-25% vs. scorsa campagna. L’origine francese “tipo Fino” stabile sui 280 €/t Fob porto Mediterraneo con lo Spagnolo “grado 1” sui 300-305 €/t Fob.

Mondo ![]()

Poco da registrare sui mercati mondiali, con la sensazione di avere già raggiunto il picco delle quotazioni (salvo problemi agro-climatici in Nordamerica nelle prossime settimane). L’incertezza degli operatori è ora sulle semine in Usa-Canada con pareri discordanti su un possibile calo delle superfici (già visto negli ultimi anni) a favore di colza, mais e soia. A fine Marzo le intensioni di semina della Usda daranno maggiori dettagli sul raccolto 2021 che comunque è stimato oltre i consumi con scambi in calo sul 2020/21. Il “grado 3 or better” sul Aprile-Giugno attorno ai 375 $/t (-3) CIF Italia.

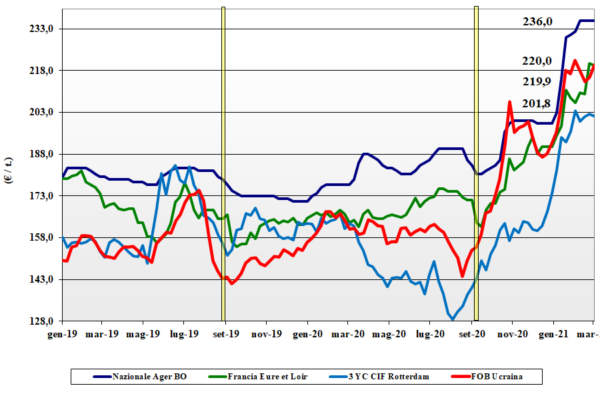

Mais, consumi inferiori alle attese

Italia![]()

Permane una generale debolezza dovuta ai consumi inferiori alle attese del periodo e la disponibilità di prodotto locale che al momento eccede una domanda in regresso sia a livello industriale (periodo invernale) che zootecnico “domestico”. I rimpiazzi Comunitari non sostengono il corso e la tendenza è incerta in attesa di capire come sarà il 2021/22. Il mais con caratteristiche” reso Nord-Ovest sui 231-232 €/t e 236 €/t reso Nord-Est con il “generico” sui 230 €/t; Comunitari ed esteri meno 1-2 €/t.

Europa ![]()

Il mercato resta molto influenzato dall’andamento internazionale prezzo della granella con quotazioni che si consolidano sui livelli della scorsa settimana e prospettive di tenuta fino all’arrivo del nuovo raccolto Europeo. Al momento la domanda cede di qualche punto sia per minori consumi che per il livello dei prezzi. Crescente attesa per le stime di semina 2021; sulla borsa di Parigi lo “spread” tra vecchio e nuovo raccolto si attesta sui 30 €/t con Euronext “future” di Giugno stabile sui 221 €/t e lo “spot” Fob Bordeaux a 226 €/t (-1).

Mondo ![]()

In attesa di ulteriori dati ufficiali sulle stime di produzione, consumi e stock 2021/22, il mercato sconta la cavalcata dell’export Usa (già oltre il 90% delle stime per la corrente campagna) ed un’ulteriore riduzione degli stock. Le statistiche, combinate con la perdurante siccità in Sudamerica (in Argentina solo il 25% dei campi è in ottime condizioni) creano tensione e supporto per i prezzi restano elevati con gli acquisitori a limitare l’interesse sul breve termine. Prezzi Fob: l’origine Usa a 255 $/t (+3), l’Ucraino 265 $/t (+3), l’Argentino 247 $/t ed il Brasiliano 276 $/t (+1).

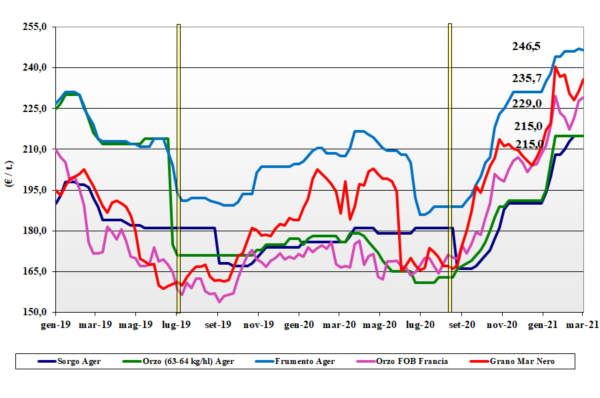

Cereali foraggieri e oleaginose, soia sempre tonica

Italia![]()

Cereali Foraggeri: domanda attesa in calo per gli orzi ma le minori semine 2021 compensano. Teneri più deboli in sintonia con il mercato “food”. Mangimifici poco attivi sul pronto e orientati (a sconto) a coperture sul 2021/22; l’orzo pesante vale arrivo sui 215 €/t (-1) con il tenero sui 240-245 €/t (-1). Oleaginose: la soia mantiene il supporto dal ritardo nella raccolta in Brasile e dalla tonicità degli scambi mondiali. L’origine estera vale sui 520-525 €/t (+8) con la nazionale sui 525-530 (+5) €/t.

Europa ![]()

Cereali Foraggeri: le quotazioni dell’orzo Comunitario perdono di competitività sull’export, ma restano sostenuti per la scarsa disponibilità; teneri che reggono per consegne Aprile-Giugno, ma la domanda è limitata con più interesse sul nuovo raccolto. Oleaginose: disponibilità di colza Comunitaria in calo e prezzi internazionali sostenuti portano ad ulteriori rincari sulle piazze Centro Europee. L’origine francese vale oltre 515 €/t (+22) resa Rouen. Il Girasole si consolida con premio quasi nullo per l’alto oleico; il francese reso Bordeaux a 550 €/t.

Mondo ![]()

Cereali Foraggeri: per gli orzi torna la domanda Saudita oltre alla Cinese, con maggiore presenza dell’offerta Australiana (a forte sconto sull’Europa) ad introdurre un possibile rientro dei prezzi sul breve-medio termine; teneri più volatili. L’orzo Fob Ucraina a 244 $/t (+1) con l’Australiano a 242 $/t (+2), il grano Soft Red Winter Fob Golfo a 291 $/t (-1) e l’Ucraino a 284 $/t (+3). Oleaginose: pioggia sul raccolto Brasiliano, perdurante siccità in Argentina e stock in calo il mix a sostegno del prezzo della soia. Canola supportata dal prezzo dei bio-carburanti. La soia USA Fob Golfo a 546 $/t (+6) con l’Argentina a 561 $/t (+11); la canola a 675 $/t.

{kind=link}