Grano duro, il fattore clima agita tutte le piazze

Italia

Italia

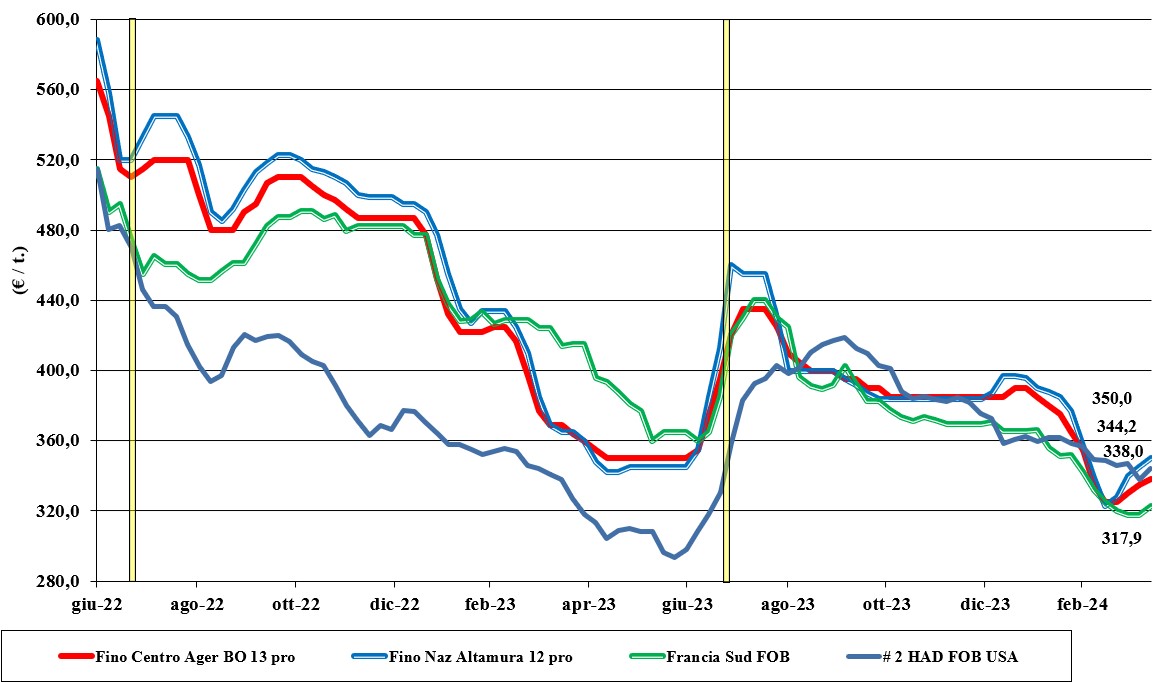

Si conferma dopo la scorsa settimana la tendenza rialzista per il grano duro, supportata dal “weather market” locale che vede siccità in Sicilia e in aree del Sud Italia, che potrebbero ridurre la produzione nazionale 2024 al di sotto dei 3,5 mln/t, con prospettive di domanda in linea con lo storico e maggiore dipendenza dal prodotto di importazione, comunitario ed estero. Praticamente introvabile il grano duro con specifiche “medio-basse”, il tipo Fino sale di prezzo da Nord a Sud su tutte le mercuriali, in attesa di maggiori informazioni sul clima (alte temperature al Sud) e riflessi su quotazioni e prospettive di mercato a ridosso del salto di campagna. Si riducono gli stock di origine extra-Ue e le sirene di offerte a basso prezzo dalla Spagna sul fine Maggio – primi di Giugno. Il “Fino” Centro reso Nord sale a 338 €/t, con l’equivalente reso Sud oltre i 350 €/t; mercantili che confermano gli spread: meno 15-40 €/t al Sud e 25-65 €/t al Centro-Nord.

Europa

Il futuro del mercato comunitario “nuovo raccolto” resta fortemente condizionato dal clima, che al momento vede scenari favorevoli in Spagna (alte rese ma tenore proteico atteso in calo) e prospettive decisamente più variegate in Francia (riflessi del clima eccessivamente umido), con la Grecia che si pone cauta nell’offrire dal giugno in poi. I molini mantengono un buon livello di copertura di grani locali e “any-origin”, ma ritornano sul mercato col timore di ulteriori problemi in Italia e Nord Africa a ridurre la disponibilità locale sui primi mesi della nuova campagna. Il raccolto 2024 resta indicato sui 7,5 mln/t, con la Spagna che compenserebbe in parte la probabile riduzione italiana. Prezzi che invertono la recente tendenza ribassista sull’onda delle incertezze italo-francesi e di vendite speculative fatte nelle scorse settimane. Il Fob Mediterraneo per la qualità molitoria (francese) sale oltre i 320-325 €/t, con incertezza sul valore del nuovo raccolto.

Mondo

Con l’offerta turca incerta sul breve periodo (mentre sarebbe confermata la ripresa dell’export dall’estate) e le semine Usa-Canada ancora da iniziare (le condizioni igrometriche del terreno sono adeguate sul breve periodo, ma insufficienti se non riceveranno piogge nelle prossime settimane), il mercato prende una posizione più tenuta e di attesa. La disponibilità di prodotto “raccolto 2023” c’è, ma i detentori cercano di interpretare il mercato da maggio in poi prima di prendere ulteriori posizioni di vendita, anche perché a livello di qualità quello che resta da collocare è un ottimo “grado 1 alto proteico”. Semine attese in aumento in Nord America, Turchia e Russia, per una disponibilità 2024/25 che si prevede ampia. Quotazioni in ripresa per il drastico calo dell’offerta “any-origin” e la fermezza dei prezzi oltreoceano, che vedono prospettive di maggiore domanda dal bacino del Mediterraneo. Indicazioni di prezzo per il grado 1 americano oltre i 450 dollari Cif.

Grano tenero in lieve flessione

Italia

Italia

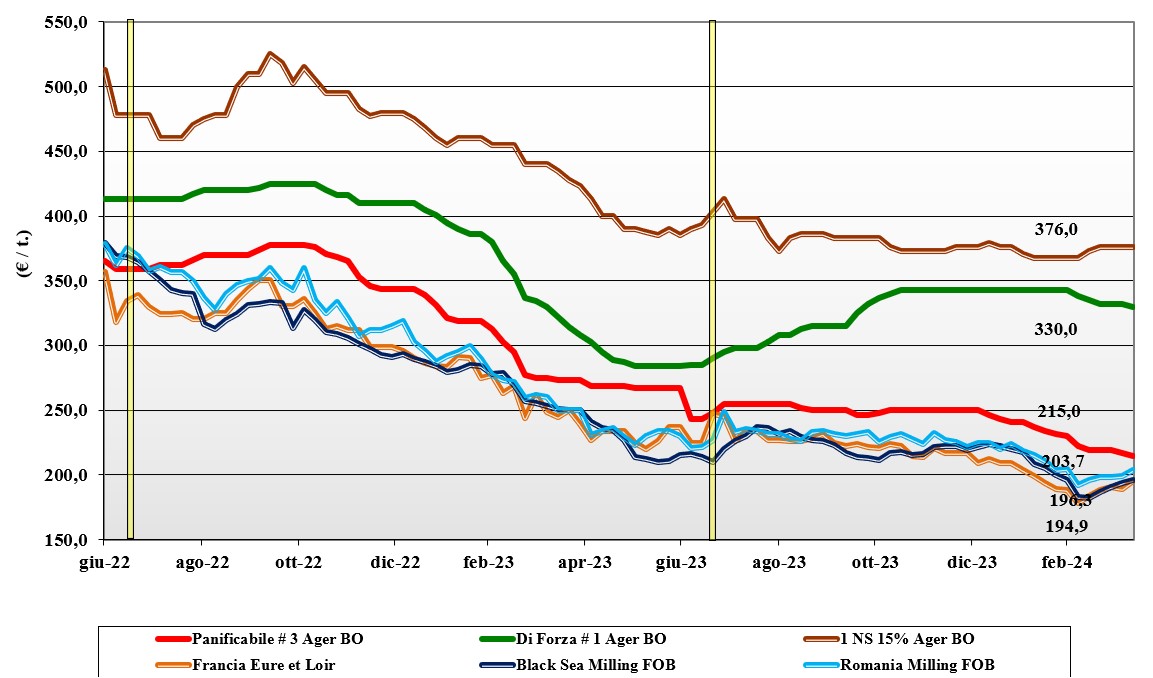

Lievi segnali di calo delle quotazioni su Bologna, con Milano pressoché invariato su tutte le voci. Su Ager cedono 2 €/t le voci 1 (grani di forza) e 3 (grani “misti”) per limitata domanda e offerta, che resta prevalente anche se non pressante. L’evoluzione climatica per il nuovo raccolto e le notizie dell’offerta sul breve e medio termine dall'est Ue e dall’Ucraina restano ribassiste. Molini che mantengono un adeguato livello di scorte, con acquisti mirati sul pronto. Il “tipo Bologna 14 proteina” si posiziona sui 336-338 €/t arrivo, con i “superiori” (classe 2) stabili a 275-280 €/t e i panificabili “misti” (classe 3) sui 220 €/t; le voci 4 e 5 invariate a 200-210 €/t. Comunitari generici arrivo Nord confermati sui 215 €/t, con i grani di forza sotto i 335 €/t e “spring” canadesi sui 355 €/t.

Europa

Pochi i segnali di variazione per determinare cambiamenti di rilevo sulle piazze comunitarie, dove permangono perplessità sull’andamento climatico e i danni alle colture in Francia. Si discute sulle restrizioni per gli arrivi dal Mar Nero, lato Russia, mentre dall’Ucraina l’import a dazio zero resta fino al 2025. Offerta di grani panificabili ben presente per tutte le tipologie e qualità con quotazioni che restano sui livelli degli ultimi giorni, con i produttori che sono prudenti a garantire specifiche superiori per il nuovo raccolto 2024. Export sempre limitato dall’aggressività russa. Su Euronext la posizione Maggio resta sui 201 €/t, con il Settembre (nuovo raccolto) sui 214 €/t (più 4 €/t); la qualità “panificabile” reso porto di Rouen a 190 €/t (+1 €/t).

Mondo

Sulle piazze estere, dopo una settima all’insegna del rafforzamento dei prezzi, si registra un parziale rientro, più evidente per la piazza di Minneapolis (grani di forza primaverili) che sul Cbot (grani rossi panificabili). La disponibilità a livello globale è al momento rassicurante, in attesa dell’inizio delle semine primaverili in Nord Dakota-Montana e Canada, dove permangono segnali di siccità (recuperabili). Sul mercato resta volatilità e si conferma la pressione dell’offerta russa nonostante segnali di ripresa dei prezzi e rumors di siccità nelle aree vocate del sud del Paese; sotto osservazione i progressi colturali in India e Cina, con qualche incertezza climatica. Prezzi: l’Argentino a 233 $/t, l’Australiano Soft White a 242 $/t, il Dns a 291 $/t, il “milling” Russo a 211 $/t.

Mais, la domanda rimane debole

Italia

Italia

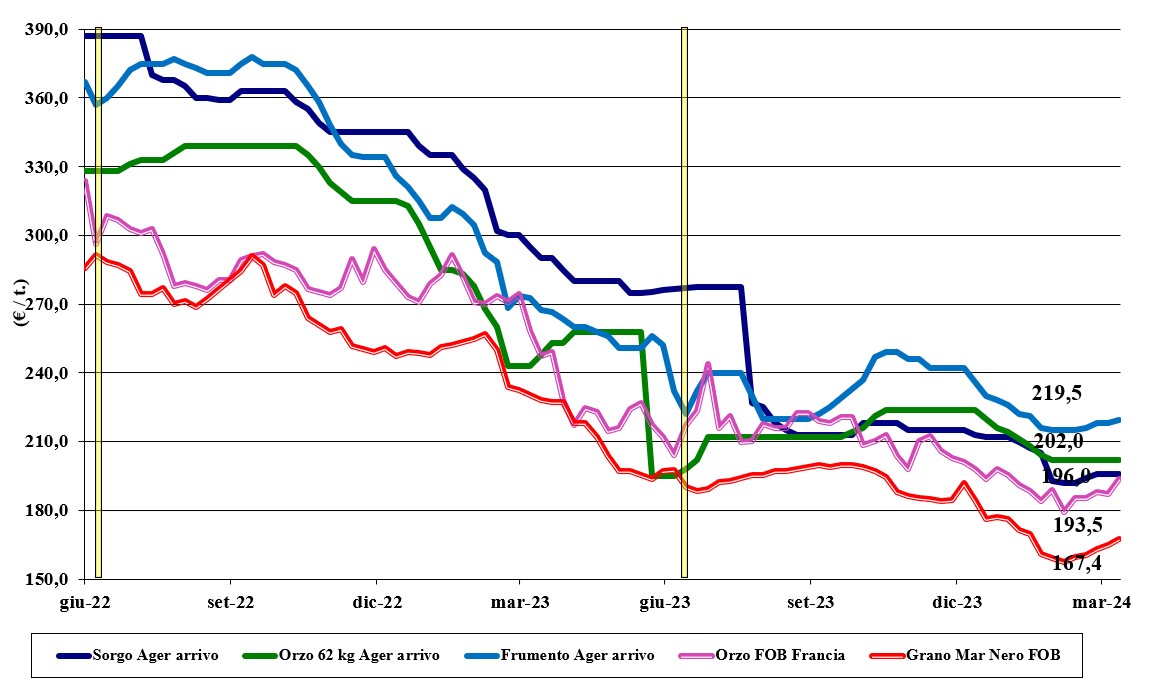

I segnali dal mercato tornano verso una sostanziale stasi negli scambi, su valori simili alla scorsa settimana. Pesano la limitata domanda, l’incertezza sull’andamento dell’offerta “any-origin” e il livello di copertura degli utilizzatori, oltre alla possibilità di variare le diete zootecniche cogliendo le opportunità offerte dai cereali a paglia. Bologna registra un invariato (dopo il meno 2 €/t della scorsa settimana), con Milano che cede 2 €/t (dopo l’ultimo invariato). Le ultime piogge al Nord e il ritorno di temperature estive sono segnali rassicuranti in ottica raccolto 2024. Il mais “con caratteristiche” vale arrivo Nord tra i 216 (Ager Bologna) ed i 218 €/t (Granaria Milano) arrivo Nord, con il mais “generico” che mantiene in differenziale di meno 5 €/t; comunitari ed esteri “con caratteristiche” che riflettono i prezzi arrivo del nazionale con caratteristiche.

Europa

Settimana di quotazioni fluttuanti sia sul mercato fisico sia sulla piazza a termine di Parigi, sotto gli effetti di una ripresa della domanda sia locale sia intra-Ue. I segnali dalle piazze estere hanno dato qualche supporto indiretto a livello di prospettive di export fuori dai confini comunitari. Il mais ha ripreso competitività nelle miscele mangimistiche, con l’industria dell’amido che torna sul mercato, ma al momento i segnali sono ancora incerti per definire una chiara tendenza per le prossime settimane. Nuovo raccolto che mantiene ottime prospettive di crescita, con recente conferma di previsioni di raccolto 2024/25 sui 64-65 mln/t. Sulla piazza di Parigi Euronext la posizione di Giugno sale a 192 €/t (più 2 €/t), con l’Agosto a 196 €/t; il pronto reso porto di Bordeaux a 195 €/t (più 1 €/t).

Mondo

In aggiunta ai recenti segnali rialzisti derivanti dalle stime in calo delle semine Usa (che oggi già sarebbero riviste su ettaraggi più simili al 2023), si aggiunge una maggiore pressione della domanda asiatica su Ucraina e Sudamerica (in alternativa al Mar Nero), con evidenti riflessi sulle piazze a termine (posizioni “nearby”) e sul mercato “pronto” del fisico. Se sul breve l’offerta pare inferiore alla domanda, sul medio termine il mercato è atteso tornare sui livelli di maggiore tranquillità rispetto alle ultime settimane, anche se di recente attacchi entomologici in Argentina hanno portato a un calo del 7% della produttività delle colture in campo. Prezzi Fob: l’Usa a 191 $/t, l’Ucraino 176 $/t, l’Argentino 188 $/t e il Brasiliano a 201 $/t.

Oleaginose e cereali foraggeri, scambi fiacchi sui mercati

Italia

Italia

Cereali foraggeri: domanda cauta e contesto di mercato poco attivo a livello di scambi sia sul breve che sul medio termine hanno di fatto cristallizzato le quotazioni, anche per un andamento delle colture al nord che resta essenzialmente positivo e la presenza di offerta “any-origin”. L’orzo pesante quota arrivo un 202-212 €/t, con i teneri sui 205-218 €/t e il sorgo stabile sui 200 €/t. Oleaginose: le quotazioni della soia su Ager (più 8 €/t) e Granaria (invariato) riportano un leggero differenziale tra le due piazze. In regime di mercato che vede poche variazioni nei fondamentali globali se non un maggiore tono per gli olii vegetali (anche per uso bio-energetico), la soia nostrana quota arrivo sui 465-475 €/t, con l’estera che (su Milano) vale sui 465 €/t (meno 25).

Europa

Cereali foraggeri: L’attesa e positiva combinazione di un ritorno della domanda sul quarto trimestre e del progressivo calo di disponibilità di orzi, si interseca con una tenuta dei grani teneri. A sostegno anche le esecuzioni ai porti dei contratti in essere, con richiesta di volumi “spot”, il ritardo nelle semine primaverili in Francia e la costanza delle richieste dalla Spagna. Il nuovo raccolto è in buone condizioni, soprattutto nelle regioni del Nord del continente. Oleaginose: la colza beneficia della concomitanza di un prezzo elevato del petrolio, di una situazione sostenuta degli olii vegetali e del prezzo della canola canadese e australiana. Prezzi al rialzo con la posizione di Maggio su Euronext Parigi oltre i 450 €/t (più 14 €/t) con il Fob Rouen sui 449 €/t (più 4 €/t); il girasole “oleico” reso S. Nazaire schizza a 430 €/t (più 20 €/t).

Mondo

Cereali foraggeri: segnali di siccità in Usa (aree a cereali vernini) e Russia si sommano all’incertezza sulla continuità della logistica dal Mar Nero (recrudescenza del conflitto), ma il rallentamento della domanda ne compensa in parte l’effetto rialzista. L’offerta russa, nonostante prezzi al lieve rialzo, resta il driver per i grani teneri, con gli orzi che trovano sostegno dalla ripresa dell’export australiano, dell’Europa e dal Mar Nero. Orzo Fob Mar Nero a 183 $/t, l’australiano a 235 $/t; il grano Srw Fob Golfo a 225 $/t e l’Ucraino a 180 $/t. Oleaginose: le stime di una maggiore domanda sul breve-medio per gli olii vegetali (food e bio-energy) è stata inizialmente di sostegno per la soia a termine sul Cbot Maggio, mentre la domanda meno pressante (rispetto allo storico del periodo) e la raccolta in Brasile rapidamente oltre il 75% hanno fatto rientrare completamente gli iniziali aumenti. In Australia, causa siccità, si prevede un calo di superfici per la colza e questo rivitalizza i prezzi anche dell’origine Canada. Prezzi Fob: la soia Usa a 453 $/t, la Brasiliana a 433 $/t e l’Argentina a 427; la colza Canadese Fob a 515 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}