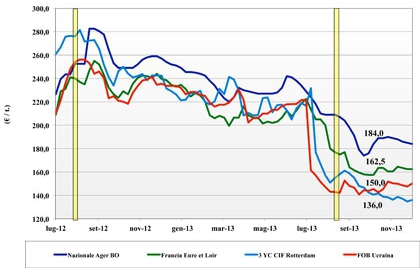

Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

il mercato torna a farsi sentire con la domanda che dopo settimane di attesa torna attiva ma trova resistenza nel coprire le posizioni sul primo semestre 2014. L'offerta di misto rosso scarseggia sul medio termine e sui grani superiori e di forza si mantiene alta la pressione, stante il livello dei prezzi comunitari ed steri. La merce nazionale è ricercata, ma a fare il mercato sono i prezzi dall'Europa ed il perdurare dei ritardi nelle consegne su rotaia soprattutto per i grani "panificabili e biscottieri". Le Borse Merci voltano pagina e tornano al rialzo con i nazionali che consolidano un +5 €/t ed i comunitari un 2-3 euro di aumento; stabili gli "spring" per effetto del super euro, con la carenza di merce ai porti in graduale rientro.

|

| |

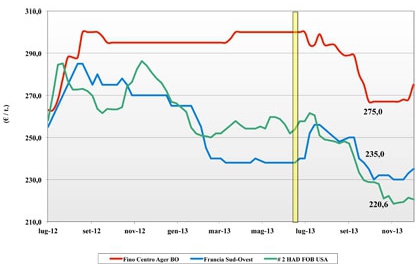

Frumento duro

|

ITALIA

il mercato prende atto dei ritardi nella logistica mondiale e la domanda dei nostri molini si orienta con discrezione ma senza misteri verso il prodotto nazionale per coprire il Gennaio-Marzo. L'offerta percepisce l'inversione di tendenza ed accentua la ritenzione con immediato e violento riscontro rialzista sulle principali borse merci. La sensazione è che la domanda del primo trimestre 2014 (sui 1,4 mio/t) dovrà essere coperta con quel che resta disponibile (o è in "arrivo" dall'estero) e da Foggia a Bologna si registrano aumenti di 7-10 euro/t che bloccano gli scambi e potrebbero indurre ad ulteriori rincari soprattutto per il prodotto nazionale con migliori caratteristiche merceologiche e tenore proteico; si torna a parlare di possibili esportazioni verso il basso Mediterraneo. Il Fino a Foggia vale sui 260 euro/ton.

|

| |

Mais

|

ITALIA ITALIA

in un contesto di stabilità dell'offerta e con ampia disponibilità di merce da "ogni origine", sulle piazze si continua a vivere il lento riallineamento delle quotazioni (arrivo) con le alternative dal resto d'Europa. La richiesta dal settore zootecnico non è sufficiente ad imporre un cambio di tendenza, nonostante i ritardi di consegna del prodotto Comunitario (per i noti problemi di logistica); la merce non comunitaria è disponibile ai porti e resta (nei prezzi) il vero "driver" anche se sul breve (gelo ai porti del Mar Nero) lo scenario dall'Ucraina potrebbe cambiare. Bologna e Milano cedono 1-2 €/t per il nazionale e meno 2 €/t per le altre origini.

|

| |

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : il comparto vive una settimana di ripresa anche se la domanda zootecnica è incostante. Le origini comunitarie e estere sono al rialzo ed il tenero nazionale si consolida sui 223 €/t arrivo con l'orzo a 213 €/t (+3) arrivo ed il sorgo bianco a 193 €/t partenza (+2).

Oleaginose: la settimana di "festa" in USA di fatto consolida i prezzi in dollari di uno scenario mondiale anch'esso senza sussulti. Si avvantaggia la soia nostrana che sale a 438-445 €/t partenza sorpassando le origini estere che si consolidano sui 443 €/t; il girasole invariato a 280 €/t partenza.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}