Nonostante questa settimana su tutti i mercati nazionali si sia registrata una scarsa attività, i prezzi dei cereali hanno subito ritocchi al rialzo, da uno a cinque euro. A trascinare i listini sono soprattutto le dinamiche europee e mondiali. Ecco gli andamenti nel dettaglio per ogni tipologia.

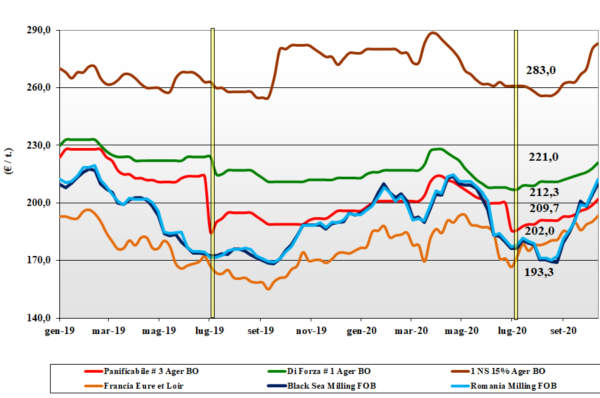

Grano tenero, quotazioni in rialzo

Italia. L’influsso dei mercati comunitari ed esteri è il vero driver che mantiene un livello di scambi per i grani di forza al di sotto delle attese anche per la qualità del raccolto nostrano che resta “media” rispetto alla domanda di eccellenza (anche per miscelare) degli utilizzatori locali. Tenuti i panificabili e i misti (che hanno sostegno indiretto dal settore mangimistico). L’offerta si fa guardinga stante quotazioni al costante rialzo. Scorte dei molini adeguate con “occhio” all’evoluzione pandemica. Prezzi al rialzo di 3 €/t con il tipo Bologna vale sui 225-230 €/t reso destino con i panificabili superiori sui 210-215 €/t (+3) e i “misti” sui 205 €/t. Comunitari in aumento di 3-7 €/t ed esteri spring di 5 €/t.

Europa. Sulle piazze Comunitarie si respira l’incertezza di un’annata di scarsa produzione, abbinata ai problemi in Usa e Russia, con l’effetto di vedere un ulteriore rafforzamento delle quotazioni. Semine in corso in Centro Europa: in Francia sono completate al 12%, in lieve ritardo sul 2019. Scambi poco sostenuti a livello locale causa i prezzi in costante rialzo; interesse dai porti ad eseguire il pregresso. Su Euronext è evidente la presenza degli speculatori la cui attività è il motivi dei recenti rincari: il Dicembre sale a 211 €/t (+10) con il Marzo sui 210 €/t (+10); il 76-11-220 Fob Costanza quota 212 €/t (+7) ed il “pronto” Fob Rouen si allinea a 212 €/t (+9).

Mondo. Il clima siccitoso in Usa, Argentina e Russia che ostacola la germinazione post semina, le stime produttive Usda in lieve ribasso ed il consumo “feed” previsto in ripresa sul 2019 sono alcuni dei fattori che giustificano un panorama di mercato tenuto che potrebbe allungarsi al 2021. In Russia, la coltre nevosa è limitata e questo mette a rischio un 15% del futuro raccolto. L’argentina è il primo paese ad aprire le porte ad una varietà OGM resistente alla siccità. Riaprono le aste dal Sud Mediterraneo con il Mar Nero ancora protagonista. Prezzi: l’Argentino “pane” a 258 $/t (+3) e l’Aussie Soft White a 245 $/t (+1); il Dns Pacifico a 288 $/t (+6), ed il milling Russo a 246 $/t (+6).

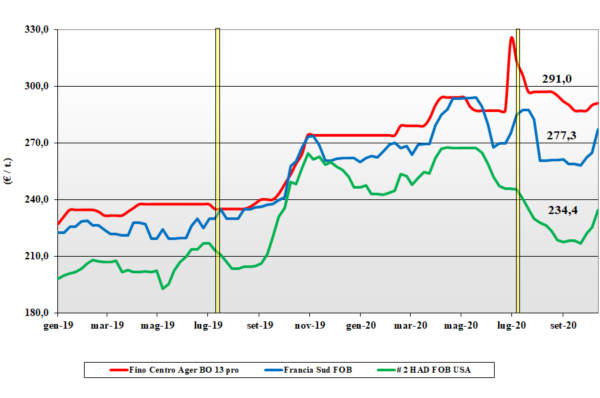

Grano duro, sensazioni positive

Italia. La sensazione è di graduale ripresa basata più su dati teorici che dai reali volumi scambiati. Lo scenario vede un’offerta locale presente ma attendista a definire i prezzi sul medio termine a causa degli echi rialzisti comunitari ed esteri. Fondamentali saranno l’evoluzione dei consumi (e della pandemia) da qui a fine anno, stante un rallentamento della domanda di prodotti, e l’evoluzione del livello di copertura degli utilizzatori in regime di irrigidimento dell’offerta globale di grano. Se a Milano i prezzi salgono di 3 €/t, su Bologna l’incremento è di 1-2 €/t, con il Sud-Puglia tra invariato e +2 €/t. Il “Fino” Centro vale reso 293 €/t su Bologna e 303 €/t su Milano con Foggia a 295 €/t. Mercantili a sconto di 10-20 €/t rispetto la Fino.

Europa. Si conferma la tendenza rialzista in un contesto di mercato ove si registra crescente domanda dalle aree a Nord della Comunità e buone prospettive di export francese sul Nord Africa. La disponibilità di prodotto si riduce gradualmente in Francia, ma la pressione della domanda, al momento, è limitata con riflessi supportivi sui prezzi ma senza tensioni. In Spagna gli utilizzatori locali hanno allungato le coperture con presenza all’acquisto a mantenere i prezzi interni a livelli poco appetibili per scambi intra-EU. L’origine francese con qualità molitoria quota un 275 €/t (+5) FOB porto Mediterraneo.

Mondo. Si confermano raccolti importanti in volume per Usa e Canada con attività di scambio vivace ad eseguire il pregresso e pianificare il delicato momento invernale (chiusura della viabilità nei laghi) con necessità di trasferire ingenti volumi sui porti Atlantici e del Pacifico. La domanda internazionale resta ben presente soprattutto dal bacino del Mediterraneo ove sono attese aste di acquisto. La qualità offerta è eccellente e nonostante l’ampia offerta (anche in Australia tutto procede per il meglio e si trebbierà a settimane) le quotazioni sul breve termine tendono al rialzo: il “grado 1/2” quota sui 340 $/t (+10) CIF Italia.

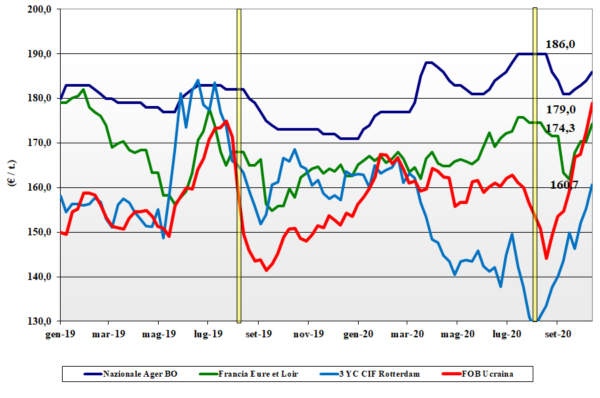

Mais, ritocchi verso l'alto

Italia. Sulle piazze si registra poca attività nonostante l’ottima produzione nazionale. I detentori attendono a collocare il prodotto sperando in ulteriori rincari (in linea con le tendenze comunitarie ed estere). La richiesta zootecnica è presente ma non pressante con un livello di copertura importante sul medio termine a evitare ulteriore tensione che comunque c’è e porta a rincari di +2 €/t su Bologna e Milano. Il mais “con caratteristiche” reso Nord sui 178-183 €/t e il “generico” sui 175-181 €/t.

Europa. Con la raccolta oltre il 50% il quadro produttivo si delinea, con lieve calo a 63 mio/t rispetto le stime di Settembre per eterogeneità di rese/ha, soprattutto in Francia ed Est Europa. La revisione in volume ma soprattutto la forte domanda portano le quotazioni al rialzo. Tuttavia gli aumenti sono inferiori alle origini estere e questo aumenta la competitività dell’origine EU sui mercati globali: “spread” tra francese ed ucraino resi Fob diminuito a 3 $/t. Su Euronext il Novembre quota 188 €/t (+11) ed il Gennaio 189 €/t (+10); lo “spot” Fob Bordeaux a 193 €/t (+12).

Mondo. Scenario immutato nei fondamentali con le ulteriori stime Usda a confermare una minore disponibilità in Usa (revisione al ribasso degli stock interni) a fronte di una domanda mondiale molto tenuta. Anche l’Ucraina aggiorna al ribasso la produzione 2020 e tanto basta a mantenere in tensione il mercato in attesa dell’evoluzione di semine e raccolti (al momento promettenti) nell’Emisfero Sud. Sulle borse a termine i prezzi ritornano ai livelli del Giugno 2014 con valori Fob che vanno dai 208 $/t (+6) dell’Argentino ai 214 $/t (+8) del Brasiliano, con l’Usa a 211 $/t (+2) e l’Ucraino a 210 $/t (+7).

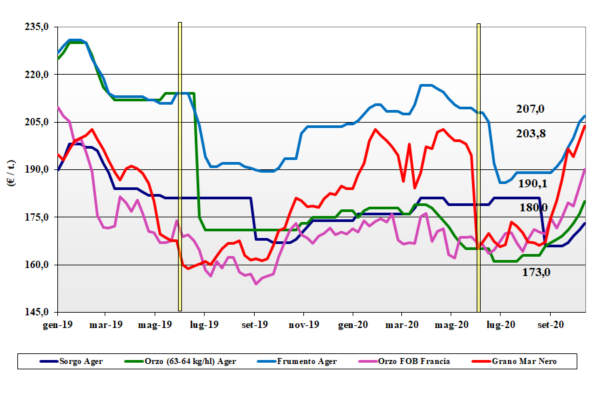

Cereali foraggieri e oleaginose sempre in salita

Italia. Cereali foraggieri: a supporto il rialzo dei rimpiazzi e domanda sul pronto per orzo verso l’export. Offerta tiepida con scambi poco vivaci. L’orzo pesante vale 176-180 €/t (+3) arrivo con i teneri sui i 205 €/t (+5) e il sorgo bianco a 180 €/t (+2). Oleaginose: arriva il raccolto statunitense, ma lo scenario globale della soia resta in tensione e sostiene i prezzi. L’origine nazionale arrivo tra i 388 €/t (+5) di Milano e i 396€/t (+4) di Bologna. L’estera attorno ai 398-400 €/t reso Bologna/Milano.

Europa. Cereali foraggieri: per gli orzi il supporto resta a “trazione cinese” con pochi scambi interni e depressione dal minore utilizzo di malto; teneri più tenuti per effetto orizzontale dal settore “food”: l’orzo francese Fob Rouen a 194 €/t (+10) ed il tenero UK Fob a 205 €/t (+3). Oleaginose: i fondamentali restano incerti ma sul pronto pesa il calo del prezzo del petrolio e dei consumi per effetto “pandemia”. LA colza cede con prezzi reso Rouen sotto i 390 €/t (-3). Raccolto di girasole sotto le attese; l’ alto oleico reso Bordeaux oltre i 400 €/t (+10).

Mondo. Cereali Foraggeri: la domanda asiatica di orzo compensa l’attendismo Arabo; per i teneri rallenta il trend rialzista con l’arrivo dei raccolti dell’Emisfero Sud. L’orzo Australiano Fob a 208 $/t (+1) con l’Ucraino a 204; i teneri Soft Red Winter Fob Golfo a 268 $/t (+1) e l’Ucraino NQ. Oleaginose: le statistiche della soia sono riviste al ribasso ma, in volume, restano comunque superiori al 2019/20 con riflessi di consolidamento sul Cbot e adeguamento sulle piazze Sudamericane. LA Cina rivede al rialzo le stime di import di campagna da 83 a 97 mio/t. La soia US vale Fob Golfo 441 $/t, con l’Argentina sui 445 $/t (+11) e la Brasiliana a 475 $/t (+5).

{kind=link}