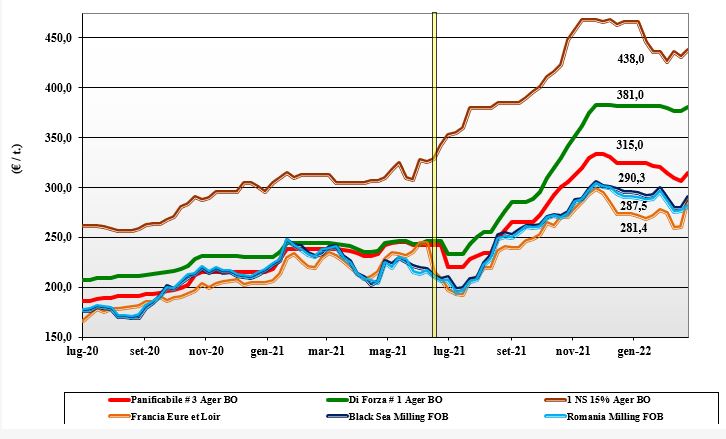

Grano tenero, atteso l'effetto domino per il conflitto in Ucraina

Italia ![]()

Settimana senza notizie di rilievo fino all’escalation della crisi Russo-Ucraina. Situazione molto incerta. Le Borse quotano la situazione pre-guerra fino a giovedì 24 febbraio, con Ager Bologna che decide di non sospendere il listino passando evidenti segnali di aumento che andranno riverificati in valore nelle prossime settimane. Il blocco degli arrivi dal Mar Nero sarà compensato dalle origini alternative. Il nuovo raccolto procede agronomicamente nella media. La domanda resta presente, ma l’offerta si congela salvo pochi scambi “a premio” che contribuiscono a far rivedere le quotazioni su Ager, con il “tipo Bologna” che vale un 390-395 €/t con i panificabili a sconto di un 35-40 €/t ed i “misti” che valgono un 315-320 €/t. Comunitari in rapida ascesa e “spring” che salgono di un 8-10 5 €/t.

Europa ![]()

Decisa reazione sulla piazza al termine di Parigi con un rialzo di un 30 €/t nel giorno dell’attacco russo all’Ucraina (su Euronext pesa molto l’equilibrio commerciale Europa/Mar Nero). Prospettive di scambi intra-Ue stimate in sensibile aumento in copertura dei fabbisogni da rimpiazzare a fronte del blocco all’export dai porti russo-ucraini. I progressi colturali del raccolto 2022 sono positivi, ma sulle piazze c’è attesa per momenti di forte volatilità con generale tendenza al rialzo fino a quando non si ridefiniranno i nuovi equilibri di mercato. La domanda non entra in fibrillazione stante un buon livello di copertura, ma l’offerta sul fisico è limitata, con la domanda portuale che sarà un fattore rialzista sul medio termine. Disponibilità di prodotto ampia, ma a rischio la tenuta logistica e le scorte di fine campagna. Su Euronext il Marzo vale 315 €/t; il 76-11-220 Fob Costanza a 290 €/t ed il Fob Rouen 294 €/t.

Mondo ![]()

Le Borse d’oltreoceano hanno scontato la prevista (da fonti Usa) aggressione all’Ucraina fin da inizio settimana per esplodere il 24 febbraio con un incremento che per il CBOT è stato di una cinquantina di dollari; e potrebbe non essere finita. Il fatto che sul breve-medio termine mancherà sulle scene mondiali la Russia (negli ultimi anni il primo esportatore di grano tenero), porterà ad aggiustamenti e prezzi vulnerabili ad ogni notizia sul clima e sui fondamentali: produzioni, consumi, scambi. Sempre più rilevanti saranno le semine Usa-Canada e l’evoluzione agronomica in Europa e Sud Mediterraneo. Grande incognita la copertura delle prossime aste nord africane. Prezzi Fob: l’Argentino “pane” a 315 $/t, l’Australiano Soft White a 325 $/t, il Dns Pacifico a 455 $/t, il “milling” russo nominale a 318 $/t.

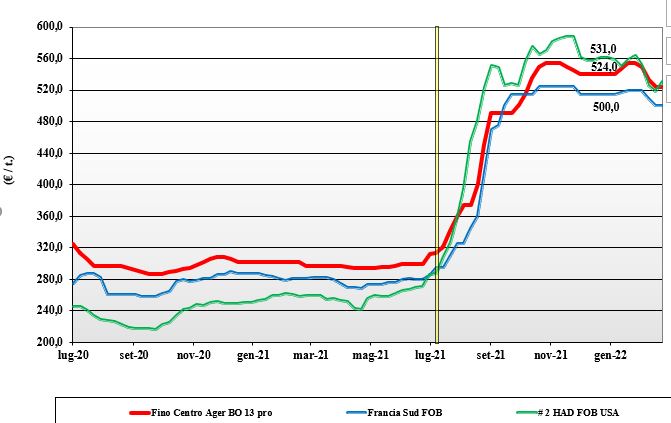

Grano duro, situazione stabile

Italia ![]()

Il fatto che sulle piazze italiane, Ager Bologna (che quota il giorno dell’attacco russo) inclusa, il prezzo del duro resti di debolezza, conferma il totale distacco di questo cereale dalle dinamiche globali. I molini mantengono un buon grado di copertura e i mancati arrivi dal Mar Nero non sono rilevanti sulla tendenza che da settimane resta ancorata a consumi, nella media, e ad una tensione a riguardo del prezzo della pasta che frena l’operatività di molti molini e produttori. Stante questa situazione e con progressi colturali in campo al momento senza problemi, si registrano scambi limitati al completamento e prezzi in semi-stallo, con Milano e Foggia che segnano un meno 5 €/t e Ager Bologna che passa un invariato; il centro “Fino” reso Bologna vale sui 530 €/t, mentre su Milano vale un 545 €/t; al Sud il franco partenza è sui 520 €/t.

Europa![]()

Scenario di mercato sempre più proiettato al nuovo raccolto, con la sola offerta francese di bassa qualità a garantire un minimo di disponibilità di “fisico” fino a nuova campagna. Evoluzione colturale positiva nella Comunità con la sola eccezione del sud Spagna e Portogallo sotto la morsa della siccità. I molini iberici del nord comprano via camion il francese consolidando un mercato che vede comunque prezzi molto elevati per il “tipo fino” locale. Stime di raccolto 2022 ancora indicate sugli 8 mln/t, in attesa di chiarezza dalla Spagna. Il francese “generico” vale un 420 €/t Fob porto Mediterraneo.

Mondo ![]()

In un contesto di possibile crisi cerealicola sul breve termine, gli operatori guardano con interesse all’evoluzione colturale nel bacino del Mediterraneo; interesse collegato a capire quando e a che livello di prezzo si aprirà la nuova campagna 2022/23. In assenza di problemi ai raccolti e se si confermeranno le intenzioni di semina (in aumento del 5-8%?) in Usa-Canada, prezzi e scambi potrebbero iniziare il ritorno alla normalità in tempi relativamente brevi. Al momento la disponibilità residua resta in Canada, con giochi quasi al termine per Usa e Messico (che sarà il primo ad offrire da maggio). Attesa per nuove aste di acquisto dal nord Africa che potrebbero interessare anche l’origine Italia. Il canadese grado 3 nominale sui 640 $/t Cif Mediterraneo.

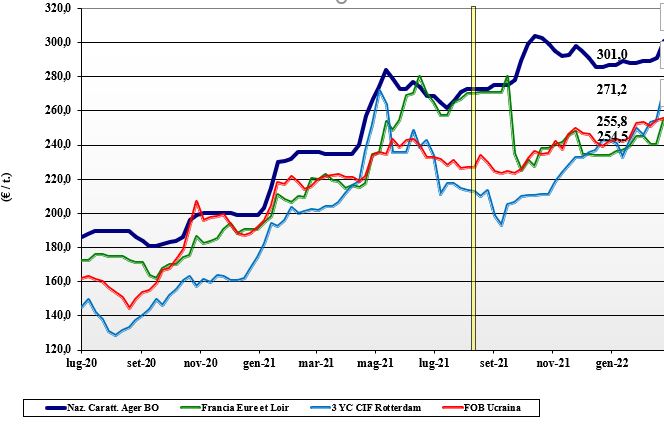

Mais, la guerra picchia duro sul prezzo

Italia

Italia ![]()

La crisi Ucraina si riflette immediatamente sul prezzo del mais che, soprattutto in Italia, vede gli spettri di un finale di campagna con minore offerta a compensare un raccolto nostrano che presenta in molti lotti problemi di elevato livello tossinico. Volatilità dei prezzi e incertezza sull’offerta extra-Ue i fattori che delineeranno l’evoluzione dei nostri mercati, che a cominciare da Ager quotano uno scenario molto differente dal dicembre scorso e che si avvia a vivere anche l’incognita semine 2022. Milano sale di 4 €/t e Bologna di 10 €/t per un valore arrivo del “mais con caratteristiche” sui 290-302 €/t, con il generico a sconto di 4-5 €/t. Comunitari ed esteri in sensibile ripresa.

Europa ![]()

L’Europa resta sola al comando della commercializzazione di mais non Ogm; i problemi climatici in Sudamerica e la scomparsa dell’offerta Ucraina sono fattori destabilizzanti che si combinano con una domanda zootecnica interna pressante nelle ultime settimane invernali. Prezzi in salita anche per possibili problemi di approvvigionamento di fertilizzanti (blocco all’export della Russia) per le prossime semine. Quotazioni che da luglio a oggi sono progressivamente aumentate di un 75 €/t, consolidando nella settimana un nuovo massimo per la campagna in corso: il Fob Bordeaux a 280 €/t.

Mondo ![]()

La crisi russo-ucraina cambia gli equilibri in quanto oltre alla (quasi certa) mancata offerta Ucraina, sul breve termine, è da verificare la tenuta della domanda asiatica e soprattutto da dove si approvvigionerà la Cina stante una tensione che limiterebbe gli scambi con gli Usa e uno scenario climatico-agronomico in Sudamerica problematico causa la perdurante siccità. Sulle borse il balzo è stato vigoroso con il Cbot che tocca la soglia storica dei 7 dollari/bushel, scontando una possibile inversione dello scenario commerciale (export) americano, fin qui abbastanza deludente. Prezzi Fob: l’Usa a 309 $/t, l’Ucraino a 294 $/t, l’Argentino 296 $/t il Brasiliano a 315 $/t.

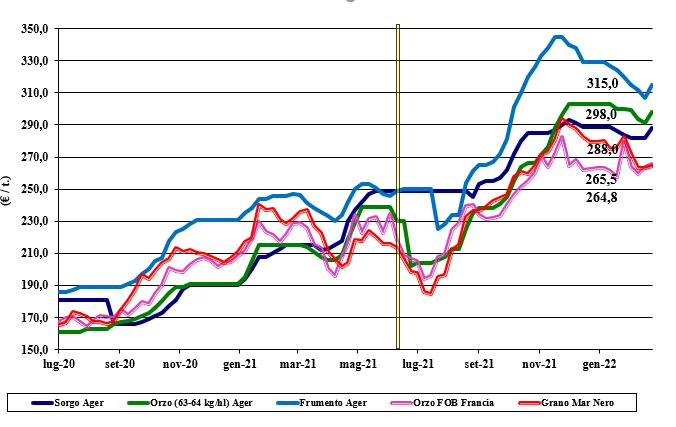

Oleaginose e cereali foraggeri, situazione al collasso

Italia

Italia

Cereali Foraggieri: l’effetto crisi Mar Nero tocca pesantemente il settore mangimistico, fortemente dipendente dai cereali russo-ucraini. Mercati che concretizzano su Bologna aumenti di un 6-7 €/t per un prezzo dell'orzo pesante sui 298 €/t, i teneri sui 310-315 €/t; sorgo a 298 €/t arrivo.

Oleaginose: la soia nazionale in un contesto di mercato in evoluzione, sale a 640 €/t reso destino con l’estera ormai agli stessi valori nella nostrana.

Europa

Cereali foraggieri: la grande incertezza riguarda il “cosa” farà la Cina a riguardo dell’import (o meno) di cereali comunitari. Mercati nervosi anche per la ritenzione dell’offerta che limita le forniture verso i porti.

Oleaginose: forte incremento di colza, soia e girasole. A rischio le forniture di olio di girasole con il “palma” che si rafforza trascinando la colza. La colza vale a 760 €/t resa Rouen ed girasole alto oleico reso Bordeaux a 600 €/t.

Mondo

Cereali Foraggeri: mercati che in pochi giorni invertono un trend ribassista, dovuto a buone prospettive dei raccolti, verso una nuova impennata dei prezzi, scontando la crisi russo-ucraina alla pari di una carestia. Da valutare nei prossimi giorni come si ricollocherà la domanda internazionale che solitamente si orientava sul Mar Nero. Orzo Fob Ucraina a 297 $/t, l’Australiano a 283 $/t; il grano SRW Fob Golfo a 365 $/t e l’Ucraino nominale a 295 $/t.

Oleaginose: oltreché con la minore produzione ed esportazione brasiliana di soia, il mercato farà i conti con la (confermata) stima della domanda cinese nei prossimi sei mesi. La limitata disponibilità di colza si aggiunge al calo di offerta di palma, con generali riflessi rialzisti. Prezzi Fob: la soia Usa a 647 $/t, la Brasiliana a 658 $/t, la colza Canadese a 873 $/t.

{kind=link}