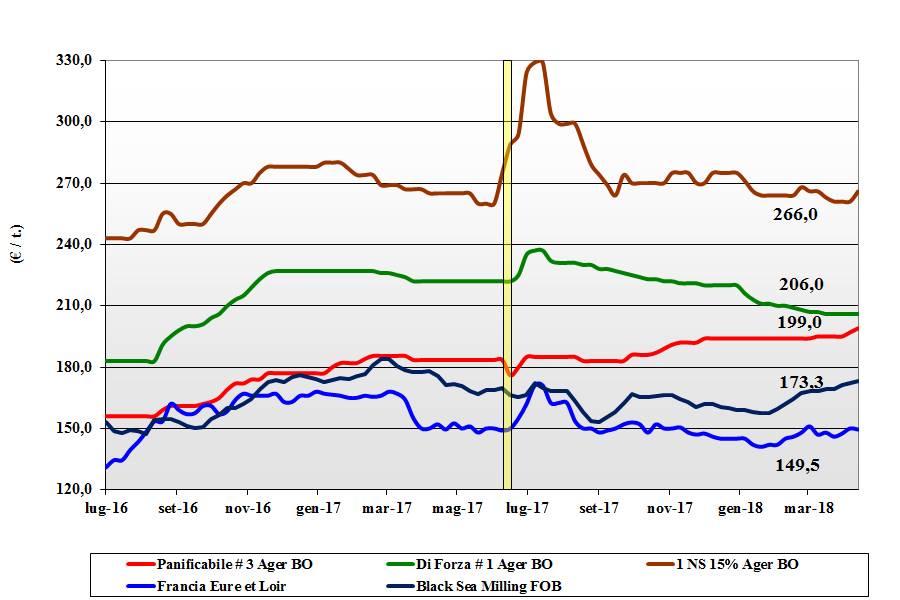

FRUMENTO TENERO

![]() ITALIA

ITALIA

Si consolida la tendenza registrata nelle ultime settimane che vede i grani di forza plafonati dall’offerta Europea (Austria) con evidente stasi delle quotazioni in attesa di notizie sull’evoluzione del mercato 2018/19. I grani panificabili ed i “misti” risentono del positivo effetto della domanda locale e del supporto indiretto delle alternative comunitarie (“Tedesco” ed Europa dell’Est allineati) ed estere, con l’ulteriore sostegno (per i “misti” della domanda “feed”). I molini mantengono le coperture con interesse per il luglio-dicembre a prezzi correnti. Il “tipo Bologna” è invariato sui 210-215 €/t arrivo con i “bianchi” a sconto di 5-7 €/t ed i “misti a sui 200-205 €/t; si rafforzano gli “spring” esteri oggi sui 266 €/t (+5) reso destino.

![]() EUROPA

EUROPA

Settimana di tranquillità sulle piazze comunitarie con il lieve miglioramento delle stime di resa/ha dei grani invernali (attese a 6,23 t/ha) a più che sovvertire la tendenza rialzista dei disagi logistici in Francia. In un contesto produttivo 2018 che si va delineando positivo, gli operatori fanno coperture con origini locali sul luglio-dicembre a valori inferiori al “pronto”. Euronext al sensibile ribasso con il “milling” maggio a 163 €/t (-2) e il settembre a 166 €/t (-3). Francia: lo stato delle colture è buono nel 78% dei casi e gli scambi restano limitati. Resto d’Europa: migliora l’attività di export ai porti Atlantici e dal Mar Nero ma il prezzo del 76-220-11 resta sui 193 €/t reso Nord Italia; grani di forza fermi a 215-220 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Ingenti volumi di riporto al Maggio 2018, le piogge in Centro USA ed una ritrovata competizione tra gli esportatori creano volatilità nelle quotazioni. Gli USA soffrono un raccolto dei “winter” limitato dalla siccità, ma le scorte nazionali garantiscono ampia disponibilità. La Russia aumenta le stime di export 2017/18 a quasi 40 mio/t e l’effetto combinato di tutto quanto accaduto nella settimana sui prezzi mondiali Fob si sente con l’Argentino a 225 $/t (-5), il DNS Pacifico 293 $/t (-7), l’Aussie Soft White 230 $/t (+1) e il Russo a 214 $/t (+2).

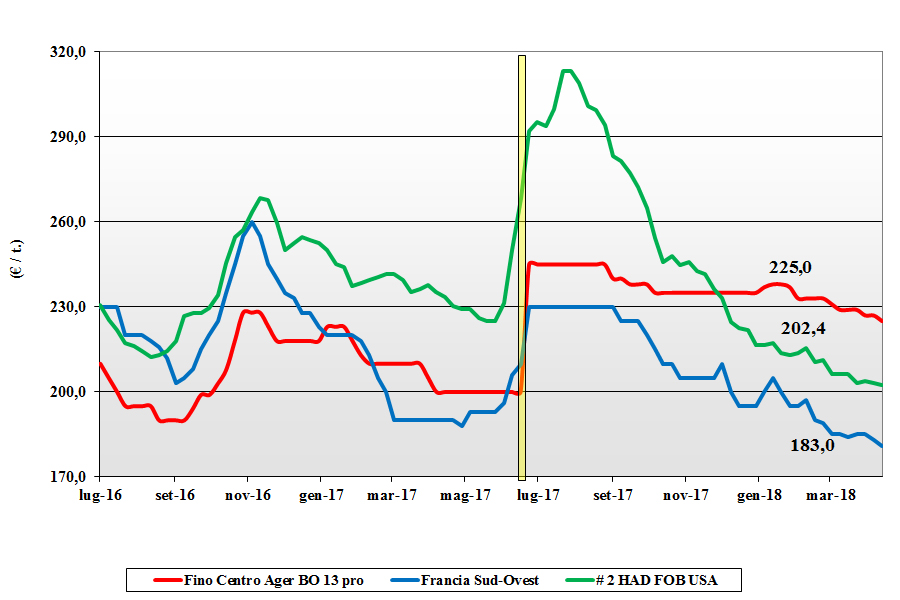

FRUMENTO DURO

![]() ITALIA

ITALIA

Persiste la pesantezza di mercato causa la sensazione di ampia disponibilità locale e dall’Europa (qualità medio-bassa). I progressi colturali sono positivi e le rimanenze di fine campagna avranno buone caratteristiche merceologiche e tenore proteico; il tutto per uno scenario di tranquillità sulle mercuriali da Nord (cali di 2 €/t) al Centro-Sud (cali di 3-5 €/t). L’offerta prevale sulla domanda e gli operatori si impegnano, a sconto, sul nuovo raccolto per dare continuità di fornitura; si trova con facilità il volume a completamento dei fabbisogni, con i rimpiazzi Europei che creano ulteriore pressione. Il “Fino” al Nord partenza vale un 213-217 €/t con il Centro sui 215 €/t partenza ed il Sud a 213; mercantili stabili a sconto di 10-15 €/t.

![]() EUROPA

EUROPA

Le condizioni meteo restano complessivamente favorevoli con attesa di buone rese/ha in tutta Europa e, al momento, stima per ottime caratteristiche merceologiche nelle aree più a Sud della Comunità. Una produzione oltre i 9 mio/t e scorte di fine campagna nella media renderebbero il salto di campagna senza sorprese, ma attenzione al tenore proteico. Spagna e Francia offrono senza ansia quanto resta, ma la qualità non eccellente limita l’interesse sia locale che dall’Italia e dal Nord Africa. Francia: le quotazioni sono essenzialmente invariate ed il nuovo raccolto è ottimo nel 79% dei casi. Spagna: offerta presente ma domanda poco orientata a coprirsi con del “Fino medio-basso proteico”; ottimi i progressi colturali. Il tipo Fino con 13% di proteina stabile sui 225 €/t CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Nonostante il calo di superfici in USA (ma attenzione all’effetto “soia” ed al Canada visto in aumento), dal Nordamerica resta ampia disponibilità di grani con buone caratteristiche merceologiche e (nel caso di Canada e USA) elevato tenore proteico. L’offerta si conferma puntuale e pressante soprattutto in Nord Africa, con quotazioni che al momento tengono alla finestra l’Europa. Il “grado 1” Canadese sotto i 300 $/t con il grado 2/3 sconto di 10-15 $/t.

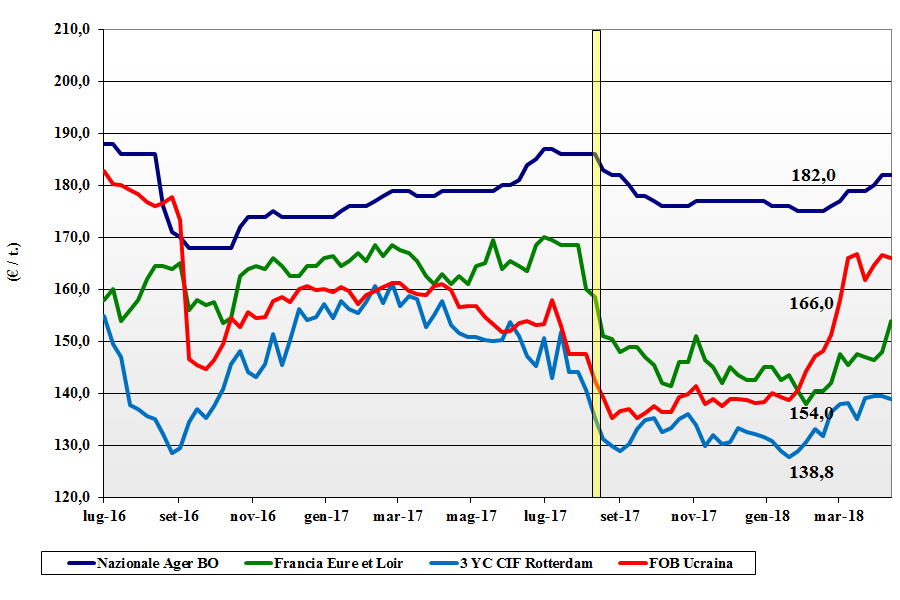

MAIS

![]() ITALIA

ITALIA

si ferma la tendenza rialzista del mais nonostante le difficoltà logistiche in Francia ed i riflessi sulla disponibilità di rimpiazzi; le ampie coperture fatte da tempo pesano su un mercato ove offerta e domanda restano limitate ma nel complesso equilibrate. Gli con ampi stock “visibili” sui porti e le (positive) notizie dai paesi esteri nostri fornitori, stabilizzano i prezzi sul pronto mentre sul medio termine sarà da monitorare lo “spread” con i cereali a paglia. Il mais quota al Nord un 182-184 €/t (inv) arrivo con il mais “con caratteristiche” a premio di un 3 €/t; l’origine Europa con “caratteristiche” oltre i 190 €/t (inv) reso e l’estera Mar Nero a 192 €/t.

![]() EUROPA

EUROPA

Le turbative politiche internazionali si riflettono sempre meno sugli equilibri di mercato Comunitari ove lo scenario, dopo settimane di buona tenuta delle quotazioni, ora cede terreno. I consumi locali si confermano in lieve calo e gli scambi intra-EU sono limitati dall’offerta dalle Americhe e dal Mar Nero. Sull’Euronext si materializza questo quadro con il Giugno che scende a 163 €/t (-3) e l’Agosto a 168 €/t (-2). In Francia la richiesta locale è minima mentre si riaffacciano Spagna e fabbriche di amido del Nord Europa. Semine già oltre il 6-8%. Resto EU: attività di export a rilento e attesa di maggiori scorte finali ad Agosto 2018. Il mais “con caratteristiche” a 190-191 €/t (inv) reso Nord Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Settimana condizionata dalle quotazioni del grano e dalla previsione di un acceleramento nelle semine USA con l’arresto delle piogge. A parziale supporto dei prezzi le piogge in Argentina, i ritardi nella raccolta in Brasile ed i dubbi su possibile siccità in alcune aree del Brasile. La domanda cinese è partita forte richiedendo vendite dalle scorte governative nazionali a calmierare i prezzi interni. Prezzi Fob: l’Argentino a 191 $/t (inv), l’origine USA # 3 YC a 193 $/t (-1) e l’Ucraino a 205 $/t (inv).

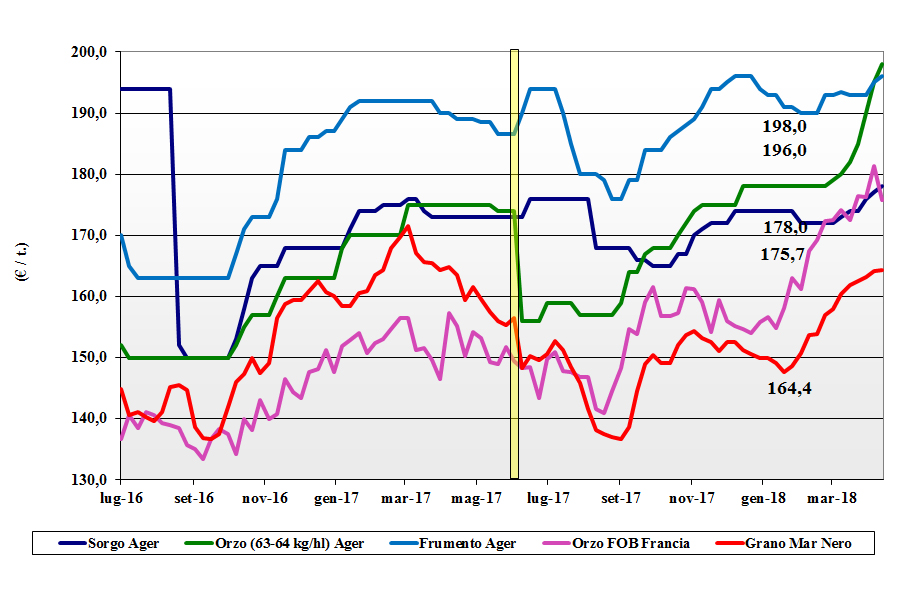

CEREALI FORAGGIERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: non si ferma la tendenza rialzista nel settore mangimistico con domanda di grani che sconfina nell’alimentare. I venti Europei (“weather market”) sostengono gli orzi pesanti che a Bologna toccano i 198-200 €/t (+3), a lievissimo sconto rispetto ai teneri che quotano un 200-202 €/t; il sorgo bianco è a traino del tenero e fa registrare un aumento di 1 €/t per un prezzo arrivo sui 184-185 €/t. Oleaginose: per la soia, causa la disputa USA-Cina, si inverte il trend rialzista con flessione dei prezzi in attesa di capire le future dinamiche dell’offerta mondiale; con l’euro che resta forte sui 1,23 il prezzo della soia locale si posiziona arrivo sui 390-392 €/t (-2) arrivo con l’estera a 380-383 €/t (-3).

![]() EUROPA

EUROPA

Cereali foraggeri: la situazione degli orzi comincia a rientrare con il procedere delle semine e l’influsso trasversale dei teneri; l’export è tenuto ma meno pressante; con il francese Fob Rouen a 176 €/t (-5). Teneri volatili che seguono i mercati esteri, ma in rientro; il “feed” UK a 179 €/t (+2). Oleaginose: si mantiene per la colza l’effetto depressivo del prezzo della soia e dell’olio di palma, con raccolto EU-28 e mondiale attesi “buoni”; la colza in Francia, reso porto di Rouen (F), a 330 €/t (-4); girasole oleico reso Bordeaux a 355 €/t (inv).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: ancora in ritardo le semine di orzo nel Mar Nero e Nordamerica, e cresce la speranza di maggiore domanda cinese (a scapito sorgo USA); le quotazioni Fob Australia a 241 $/t (+1) ed Ucraina a 218 $/t (-1). Teneri incerti, causa il “weather market”, con il feed Ucraino a 203 $/t (+1) ed il Soft Red Winter US a 214 $/t (-5). Oleaginose: per la soia si conferma una scarsa produzione in Argentina, compensata da rese/ha elevate in Brasile; meno pressione dalla disputa Cina-USA per prezzi Fob che in USA valgono un 423 $/t (-2), in Argentina 424 $/t (-6) ed in Brasile 432 $/t (inv); la colza in Canada (poca offerta), Fob a 459 $/t (+3).

![]() NOLI

NOLI

Oceanici: dopo cinque settimane di calo, il mercato riprende tono e torna ai livelli di Marzo. Le quotazioni sono migliorate molto per le capesize, ove si evidenzia poca offerta, con minore effetto per le panamax, che continuano a scontare poca richiesta dai settori cerealicoli e minerari, fino alle supramax e le handysize, con valori praticamente invariati rispetto alla scorsa settimana per il calo della domanda in ambito Mediterraneo/Mar Nero. Prezzi: le panamax dal Golfo sul Nord Europa a 24 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 36 $/t (inv), la rotta Mar Nero-Nord Africa a 23 $/t (inv) ed il nolo dei part cargo dal Sud America sull’Europa a 26 $/t (inv).

FLASH

EU-28: fonte Mars informa che nonostante i ritardi di semina al momento non si manifestano problemi agronomici, con le riserve idriche nel terreno completamente ristabilite (dopo la siccità 2017). Le rese/ha 2018, base risultati 2017, sarebbero in aumento del 2% per i teneri e gli orzi vernini, in aumento del 5% per gli orzi primaverili ed invariate per i duri. Francia: fonte commerciale privata denuncia che lo sciopero ha dimezzato le consegne di granaglie su rotaia ai porti; le alternative su gomma e chiatte al momento garantiscono l’export, ma la situazione resta critica. Germania: fonte associativa stima una produzione granaria 2018 in linea con il 2017. In lieve calo il grano ed il mais, con aumento per gli orzi. Russia: fonte Primo Ministro dichiara l’intenzione per almeno due anni di mantenere a zero i dazi all’export di granaglie, oggi calcolati su cambi rublo/dollaro e prezzi mondiali. Ucraina: fonte APK stima in aumento, vs. 2017, gli stock cerealicoli a riporto sul 2018 con il mais a 1,1 mio/t (+15%) e l’orzo a 1,2 mio/t (+2%). Cina: fonte governativa comunica la richiesta di una cauzione ad valorem del 178% all’import per il sorgo di origine USA; l’effetto è stato il dirottamento di cinque navi su altre destinazioni asiatiche con messa in dubbio del programma di export 2018/19.

del 19 aprile 2018.){kind=link}