FRUMENTO TENERO

![]() ITALIA

ITALIA

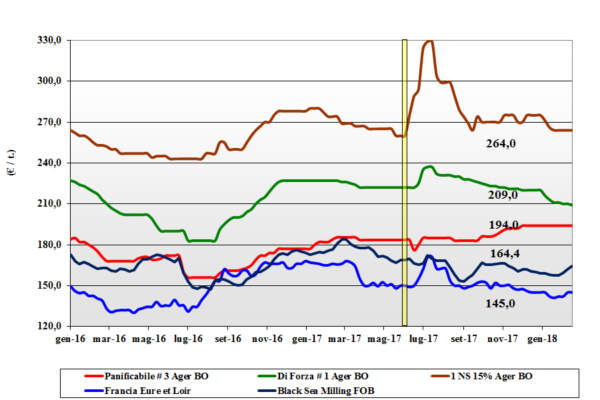

Sulle piazze l’origine locale è trattata a rilento con evidente pesantezza per i grani di forza, che cedono un 1-2 €/t, ampiamente offerti e poco richiesti stante il buon livello di copertura dei molini e la disponibilità di alternative. Quasi introvabili i “bianchi” con i soli “misti” a tenere la posizione nonostante il ritorno dell’offerta comunitaria ed estera. Al momento non si vedono variazioni di rilievo sul breve termine con il “tipo Bologna” che vale un 220-222 €/t (-1) arrivo con i “bianchi” sempre a ridosso dei 200 €/t e i “misti rossi” invariati a 195 €/t reso destino. Le alternative estere invariate e le comunitarie in calo con i grani di forza a 210-220 €/t arrivo e i “generici” sui 185 €/t.

![]() EUROPA

EUROPA

In un contesto di mercato interno poco attivo a livello di scambi e lasso come tenore delle contrattazioni, si registra una lieve ripresa delle quotazioni a seguito del ritorno delle aste Nord Africane e dell’indebolimento dell’euro sul dollaro. Le prospettive di mercato intra-EU restano legate al possibile ritorno della domanda se peggiorassero le condizioni del raccolto 2018 (gelate?) in Centro Europa. L’Euronext “milling” si rafforza sul marzo a 163 €/t (+2) e sul maggio a 165 €/t (+3). Francia: dubbi sull’impatto del clima rigido sul raccolto 2018. Molini coperti fino all’estate. Resto d’Europa: poca attività sui porti nonostante il rallentamento dell’offerta Russo-Ucraina. Sull’intra-EU offerta di “milling” 76-220-11 sui 190 €/t reso Nord Italia; i grani di forza in lieve sotto i 220 €/t (-1).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il “weather market” vede un miglioramento in USA con l’arrivo delle piogge nel Centro, mentre c’è apprensione per il gelo siberiano in Centro-Sud Europa. Continuano le aste di acquisto da Egitto, Algeria e Iraq a sostenere un mercato con ampia offerta. L’export Russo a febbraio è sui 2,7 mio/t, il doppio del febbraio 2017. Prezzi: l’Argentino a 188 $/t (inv), il DNS Pacifico 277 $/t (+3), l’Aussie Soft White 224 $/t (+2) e il Russo a 203 $/t (+4).

FRUMENTO DURO

![]() ITALIA

ITALIA

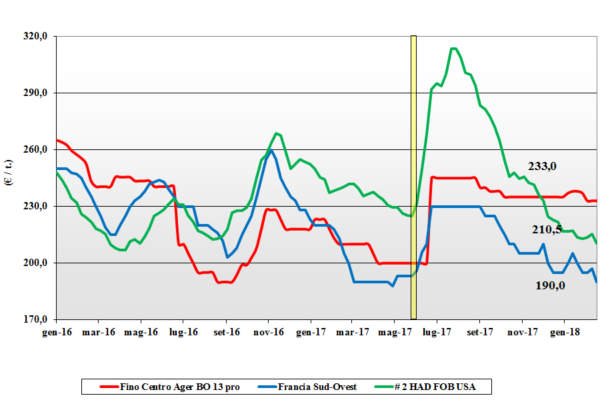

Si registra interesse discontinuo da parte di una domanda che è ben coperta sui consumi domestici e che trova ampia offerta comunitaria ed estera a coprire le imminenti esecuzioni di granella sul Nord Africa. L’offerta locale è ben presente e copre la richiesta di mercato, con maggiore pesantezza al Sud ove è presente anche l’offerta di grano “tipo fino” d’origine Mar Nero a prezzi competitivi. Le quotazioni restano pressoché invariate ma il sentimento latente, nell’assenza di turbative sui nuovi raccolti, è ribassista. Il “Fino proteico” a Foggia vale un 219-221 €/t arrivo, a Macerata invariato sui 220-224 €/t e a Bologna sui 230 €/t; invariato anche lo sconto per qualità “mercantile” con prezzi confermati dai 200 €/t a 215 €/t reso destino.

![]() EUROPA

EUROPA

Andamento delle quotazioni decrescente per scarso interesse sia della domanda locale he intra-EU; i volumi da vendere presentano buone caratteristiche merceologiche ma tenore proteico medio-basso. La concorrenza dell’origine Mar Nero impone cali di prezzo di 3-5 €/t sulle piazze francesi e spagnole, con parallelo scarso interesse degli esportatori ad utilizzare l’origine EU nell’esecuzione dei contratti di vendita sul Nord Africa. Francia: mercato lasso con molini assenti anche se il raccolto 2018 cala di buone condizioni agronomica dal 81% al 79% dei casi. Spagna: quotazioni al ribasso di 3 €/t sia per i lotti medio proteici (204 €/t partenza) che per i basso proteici (194 €/t). Il CIF per il 12% di proteina sui 220 €/t (-5).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Situazione internazionale immutata rispetto le scorse settimane con interesse compratore dall’area Mediterraneo per le origini Mar Nero e Canada. Sul 2018/19 si attende una sostanziale conferma delle superfici in Nord America ed un ritorno a rese/ha normali per una produzione 2018 nella media sui 38 Mio/t (pari al consumo atteso); si monitora la siccità in Marocco e Tunisia. Prezzi che cedono un 5-7 dollari/ton per un “grado 1” che quota CIF Italia un 315 $/t (-7) con il grado 2/3 sui 295 $/t (-5).

MAIS

![]() ITALIA

ITALIA

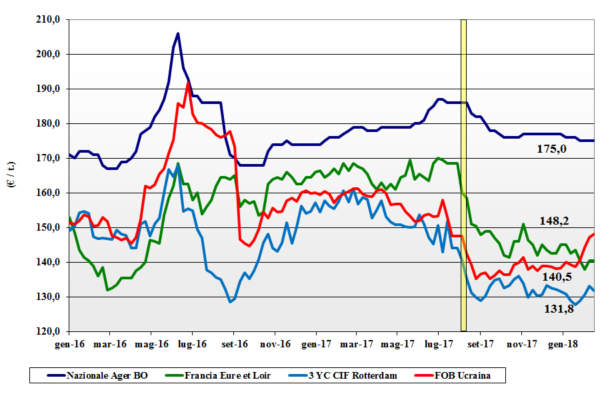

In regime di stagnazione della domanda, sia per consumi calanti che per coperture degli operatori estese anche oltre il 2018, la situazione commerciale resta immutata. L’offerta di merce locale fatica a trovare domanda anche per l’effetto depressivo della disponibilità sul mercato di coperture (estere) a valori inferiori ai 170 €/t per tutta la corrente e parte della prossima campagna. Sempre ampia la disponibilità sui porti con riflessi di stabilità sui prezzi che per il mais locale “generico” resta di 175-178 €/t arrivo, con premio per quello con “caratteristiche” di 3-5 €/t; invariati il comunitario con “caratteristiche” a 178 €/t e l’estero a 177 €/t.

![]() Europa

Europa

Mercato senza tensioni, con scambi dal Centro-Ovest della Comunità verso il Nord Europa e la penisola Iberica, e ancora abbastanza scollato nei prezzi (più elevati) dal resto del panorama internazionale. La domanda locale è sotto la media del periodo ma è il calo dell’esportazione a rendere certo un riporto a nuova campagna di volumi importanti soprattutto in Francia ove gli scambi procedono ma non recuperano il ritardo accumulato negli ultimi mesi. L’Euronext sul marzo recupera un euro e vale 154 €/t mentre il giugno a 161 €/t (+1). Resto EU: la concorrenza Ucraina e Brasiliana riducono le possibilità di esportare ed il mercato si fa pesante; il Comunitario “con caratteristiche” a fatica sui 183 €/t reso Nord Italia.

![]() MONDIALE

MONDIALE

Il perdurare dei dubbi agro-climatici in Argentina (siccità per i “precoci” e condizioni ottimali per i tardivi) si interseca con la forte richiesta dagli USA che porta alla tenuta dei prezzi nonostante il sentimento commerciale resti “bearish” sul breve termine. Scambi vivaci anche dal Sud America verso il Venezuela e l’Iran per quotazioni che vedono il Fob Argentina a 176 $/t (-1), l’USA # 3 YC stabile a 169 $/t (+2) mentre è in ripresa l’Ucraino a 183 $/t (+2).

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

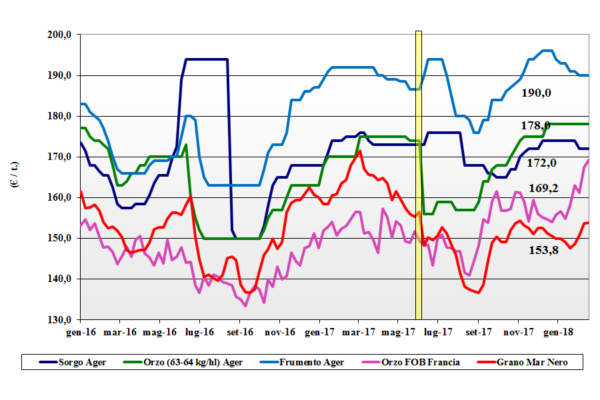

Cereali foraggeri: in simpatica con mais e cereali ad uso umano, anche i cereali zootecnici sono in fase di equilibrio tra limitata (nuova) domanda e adeguata offerta. Sulle mercuriali si confermano le ultime quotazioni con l’orzo pesante sui 180-182 €/t, il sorgo bianco a poco meno di 180 €/t reso ed i teneri (comunitari od esteri) arrivo sui 188-190 €/t.

Oleaginose: per la soia continua l’effetto combinato di prezzi internazionali al rialzo e u euro/dollaro in calo per quotazioni che per l’origine Italia sono di 385-390 €/t (+4) arrivo e per l’estera sui 368-372 €/t (+8).

![]() Europa

Europa

Cereali foraggeri: mercato che tiene le posizioni per i grani teneri con perdurante pressione commerciale estera (Arabia Saudita e Tunisia) per gli orzi. In una settimana di nuove vendite sull’estero, si rileva il ritorno della pratica di ritenzione da parte dei produttori. L’orzo francese Fob Rouen vale, base Luglio, un 169 €/t (+2), con il tenero che consolida un + 1 €/t per un prezzo Fob UK di 164 €/t (+1).

Oleaginose: ripresa delle quotazioni della colza per effetto riflesso dalla soia e della siccità in Argentina, con la pesantezza del “palma” che al momento non ha effetto; la colza Comunitaria a 339 €/t reso Rouen (Francia) ed il girasole oleico invariato a 340 €/t (inv) reso Bordeaux.

![]() MONDIALE

MONDIALE

Cereali foraggeri: il panorama degli orzi vede la forte domanda Araba in parte compensata (nei fondamentali) dai positivi progressi agronomici in Europa e dall’ampia offerta da Australia e Sud Americana. I teneri sono molto offerti con competizione tra Europa, Australia e Americhe nel rifornire sul breve periodo Africa e Medioriente. L’orzo origine Mar Nero vale 204 $/t (+5) con l’Australiano a 243 $/t (+5); in USA grano al ribasso con il Soft Red Winter a 197 $/t (-4) Fob.

Oleaginose: tengono banco la siccità in Argentina e le eccessive piogge in Brasile. La soia americana vale un 393 €/t (+5) con l’Argentina a 388 $/t (+5) e la Brasiliana a 399 $/t (+5); la colza Canadese sente l’effetto dollaro forte e vale un 432 $/t (+3) Fob.

NOLI

NOLI

Oceanici: il ritorno alla normalità dopo il capodanno cinese vedono una sostanziale tenuta dei noli marittimi con graduale incremento della richiesta di trasporto per cereali e fertilizzanti. Le panamax ritrovano appieno al domanda dal Golfo del Messico con destinazione Asia, ma anche Europa e Mediterraneo. Le supramax e le handysize si stabilizzano al lieve rialzo grazie alla richiesta sulle tratte Golfo – Europa. Quotazioni pressoché invariate con: le panamax dal Golfo sul Nord Europa a 25 $/t; le handysize dai laghi Canadesi verso il Mediterraneo a 40 $/t, la rotta Mar Nero-Nord Africa a 22 $/t ed il nolo dei part cargo dal Sud America sull’Europa a 25 $/t.

FLASH

Iran: fonte associativa agri-food informa dei progressi nella negoziazione con la Russia per l’istituzione di un import mensile di 0,1 mio/t di grano da macinare in strutture private per la produzione di farina destinata all’Iraq. USA: in Dipartimento del Commercio a breve ratificherà la decisine di imporre al bio-diesel Argentino e Indonesiano una penale pecuniaria in risposta all’evidenza di fenomeni di “dumping”; all’import pregresso Argentino verrà imposto un dazio tra il 60% e l’86% ad valorem, mentre per l’origine indonesiana il dazio sarà tra il 95% e il 270% ad valorem. USA: fonte privata al Agricultural Outlook Forum, presenta le prime stime di semina per la campagna 2018/19. Superfici in lieve aumento del 11,3% a oltre 103 mio/ha di cui: 19 mio/ha a grano, 36 mio/t cadauno per mais e soia. Cina: fonte State Administration of Grains informa che tra le priorità del 2018 c’è la volontà di accelerare l’uso delle scorte granarie in eccesso per la produzione di bio-energie. Australia: fonte meteo locale comunica il parziale rientro dell’emergenza siccità post La Niña. Le recenti piogge cadute in quasi tutte le aree produttive di cereali del continente riportano gradualmente alla normalità i valori igrometrici del terreno.

del 22 febbraio 2018.){kind=link}