Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

ulteriore settimana all'insegna del poco nulla di fatto. Resta buona la disponibilità di prodotto con l'offerta che è ben presente per tutte le tipologie di grano offrendo alla domanda scelta dell'origine: nazionale, comunitaria od estera. Gli utilizzatori sono coperti fino a nuovo anno e non c'è pressione dall'acquisto a giustificare movimenti di rilievo nelle quotazioni che restano stabili per le classi 1 e 2 e vedono un simbolico incremento sulle piazze del Nord di 1 €/t per la classe 3, ove si registra una maggior domanda (anche zootecnica). In costante aumento le origini comunitarie di un 2-4 €/t; sempre stabili (al momento) gli “spring” da USA e Canada.

|

|

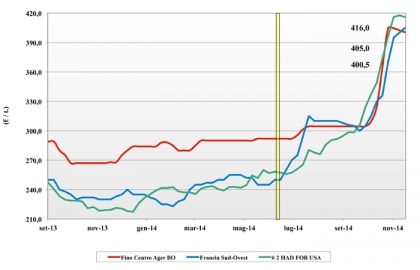

Frumento duro

|

ITALIA

continua a pesare sull'equilibrio dei mercati l'arrivo (già programmato da tempo) di prodotto estero che conferma un buon livello di copertura dei molini fino ai primi mesi del 2015. L'offerta al consolidarsi delle quotazioni vende a rilento per testare il reale livello di copertura del mercato e le future decisioni degli importatori: il risultato è un consolidamento dei prezzi da Nord a Sud sui livelli delle ultime settimane. Il deficit di campagna in volumi e qualità resta ampio, ma al momento gli operatori non sembrano obbligati a prendere posizione ed il tipo Fino resta sui 400 €/t partenza, con i mercantili a sconto di 15-25 €/t base qualità (vitrei e proteina).

|

|

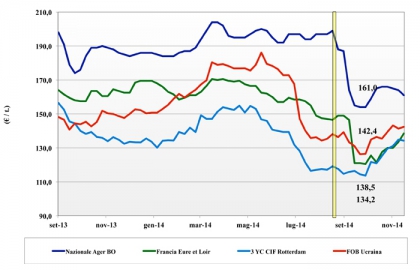

Mais

|

ITALIA ITALIA

non accenna a fermarsi la tendenza ribassista, condizionata da due fattori di rilievo come la non perfetta qualità media della produzione Italiana ed il perdurante livello dei pezzi sulle mercuriali ancora non in linea con la forte pressione commerciale dal Centro ed Est Europa. Si confermano due mercati per il prodotto con le tossine entro i limiti di legge e quanto al limite (se non oltre) tali limiti. L'evoluzione dei prezzi del prodotto nostrano riflette questa situazione e da Milano a Bologna si registrano cedimenti tra 1 e 3 euro/t per un partenza sui 150 €/t.

|

|

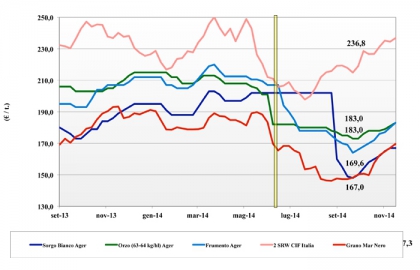

Cereali foraggeri e oleaginose

|

ITALIA ITALIA

Cereali Foraggeri: la costante domanda del tenero ed il rallentamento degli arrivi di comunitario (Ungherese) sostengono effetto domino l'intero comparto. I teneri si rafforzano di un 3-4 €/t per prezzo arrivo sui 183-184 €/t; stessa quotazione per l'orzo che guadagna un 2 €/t. Stabile il sorgo bianco sui 167 €/t partenza.

Oleaginose: pesa il senso di ampia disponibilità a livello mondiale e l'euro in recupero sul dollaro; la soia nostrana cede a 340 €/t (-5), il girasole stabile a 275 €/t.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}