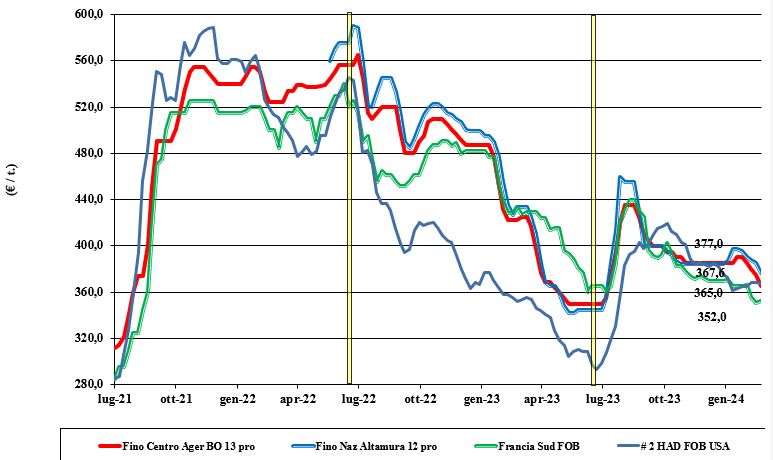

Grano duro, i prezzi scendono ancora

Italia

Nuovo deciso calo dei prezzi del grano duro sulle piazze nazionali, con flessioni dai 5 ai 10 euro/t rispetto alla scorsa settimana. Pesano l’assenza di domanda per i grani “tipo Fino”, con qualche richiesta per i mercantili e sotto mercantili “da taglio”. L’adeguata disponibilità di prodotto locale e comunitario/estero, assieme all’incertezza sui futuri consumi dell’industria, sono le altre incognite depressive di un mercato che quota scarsa domanda e il (deludente) risultato produttivo 2023/24. Continuano gli arrivi di prodotto estero, a compensare il gap quantitativo e qualitativo del raccolto nazionale. Nuovo raccolto che procede in attesa delle imminenti piogge e delle future decisioni agronomiche dei produttori. Sulle principali piazze il duro “Fino” vale un 365-370 €/t arrivo Nord per l’origine Centro e un 372-377 €/t reso Sud; mercantili a sconto di 20-40 €/t al Sud ed un 27-70 €/t al Centro-Nord.

Europa

Continua la pressione indiretta dell’offerta, da qui al nuovo raccolto, delle origini estere, con gli utilizzatori locali ben coperti e che cercano di cogliere le opportunità ribassiste rivendendo posizioni e ulteriormente appesantendo un mercato con limitato livello di scambi. Dal fine settimana è atteso l’arrivo di piogge in Spagna e Francia e, al momento, lo stato delle colture è buono. I prezzi interni restano sostenuti in Spagna, dove la migliore qualità (TD1) vale un 370 €/t (“spread” con il mercantile TD4 sui 60-70 €/t), ma con segnali di calo già dalle prossime settimane, mentre la Francia quota una qualità “molitoria” Fob Mediterraneo sui 345-350 €/t.

Mondo

Sulle pianure di Usa-Canada è previsto un peggioramento climatico con ritorno di neve e basse temperature, che dovrebbero ricostituire una più adeguata copertura nevosa (finora ridotta). La potenziale offerta di ulteriori volumi dall’asse turco-russo sul quarto trimestre di campagna si aggiunge alla disponibilità residua in Nord America, con il raccolto messicano tra 3 mesi ad aprire l’annata 2024/25. Offerta presente, anche se i detentori attendono le stime di semina 2024 in Usa-Canada prima di proporre al mercato quanto ancora disponibile. Sulla base degli ultimi dati il Canada avrebbe esportato da agosto un 30-35% in meno rispetto al 2022/23. In attesa di nuove aste di acquisto dal sud Mediterraneo, e delle scelte turche, a livello di prezzi non si registrano particolari variazioni, con l’origine Usa-Canada a premio sul turco e nominalmente sui 435-440 $/ton reso Cif porto Mediterraneo.

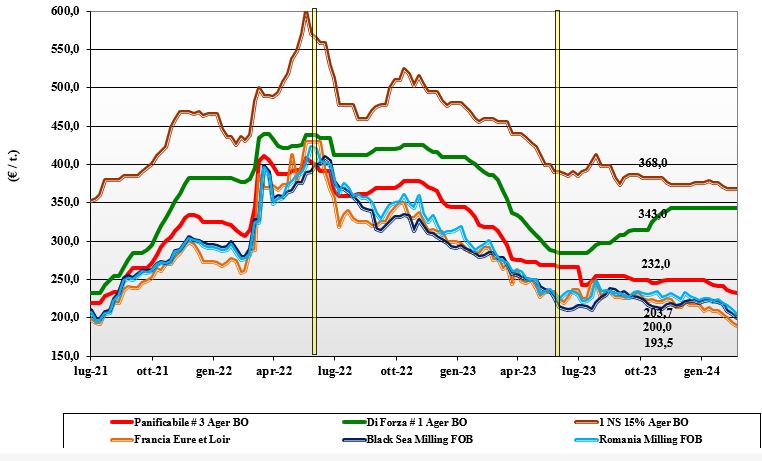

Grano tenero, "tiene" solo l'alta qualità

Italia

Italia

Scenario che da settimane ripropone le stesse indicazioni e tendenze, con sostanziale tenuta dei grani superiori e di forza da una parte e indebolimento dei panificabili e delle classi merceologiche inferiori dall'altra. L’allargamento della forbice di prezzo tra “tipo Bologna” e i “misti” (Ager #3) raggiunge i 110 euro/ton. Offerta di grani nazionali con specifiche superiori che rallenta, mentre è sempre eccedente quella di grani “panificabili”, con ampia disponibilità di lotti e origini europee. L’arrivo di ulteriori piogge al Nord è sotto osservazione, stante le limitate riserve idriche nel terreno finora accumulate. Scambi alla giornata senza particolari tensioni. Il “tipo Bologna” 14 proteina” si conferma sui 353 €/t arrivo, con i “superiori” (classe 2) a 275-295 €/t e i panificabili “misti” (classe 3) che scendono sui 230-240 €/t (meno 2-4 €/t); le voci 4 e 5 a sconto di un 10-20 €/t. Comunitari generici arrivo Nord sotto i 225 €/t (meno 7-8 €/t) arrivo, con i grani di forza sui 350 €/t (meno 7-10 €/t); gli esteri “spring” canadesi in lieve calo e a sconto sull’origine Usa.

Europa

Il “driver” dei mercati comunitari resta il disequilibrio dell’offerta, con la netta prevalenza del fattore depressivo delle origini Est Europa e derivazione (via terra) ucraina. Mercato interno molto debole per i panificabili “generici” (76-220-11), con migliore tenuta dei grani di forza, anche se da settimane faticano a tenere le posizioni stante la concomitanza di una limitata domanda e di una più che adeguata offerta delle origini extra-Ue. Coperture dei trasformatori sufficienti a mantenerli alla finestra, in un mercato che quota valori ormai prossimi ai costi di produzione (qualche segnale di ritenzione). Export verso il sud Mediterraneo e l’Asia sempre penalizzato dalla concorrenza russo-ucraina. Su Euronext la posizione Marzo vale attorno ai 205-207 €/t, con il Maggio a stento sui 200 €/t, il Settembre sui 206 €/t (meno 9 €/t) e il “panificabile” reso porto di Rouen a 191 €/t (-2 €/t).

Mondo

La tendenza ribassista continua sotto la pressione di un’ampia disponibilità (e offerta) globale e un'accesa competizione tra i paesi esportatori nell’aggiudicarsi le richieste di acquisto. Fanno tendenza le ultime stime Usda che vedono gli Usa finire l’annata con scorte ai massimi dagli ultimi 4 anni e una ripresa dell’export canadese, che comunque ad oggi resta inferiore al 2022/23. In Russia le quotazioni reso porti del Mar Nero continuano a scendere e le stime del loro raccolto 2024/25 a salire, nonostante in alcune zone la coltre nevosa sia scarsa a preservare il grano da possibili gelate. Prezzi: l’Argentino a 231 $/t, l’Australiano Soft White a 267 $/t, il DNS a 300 $/t, il “milling” Russo a 216 $/t.

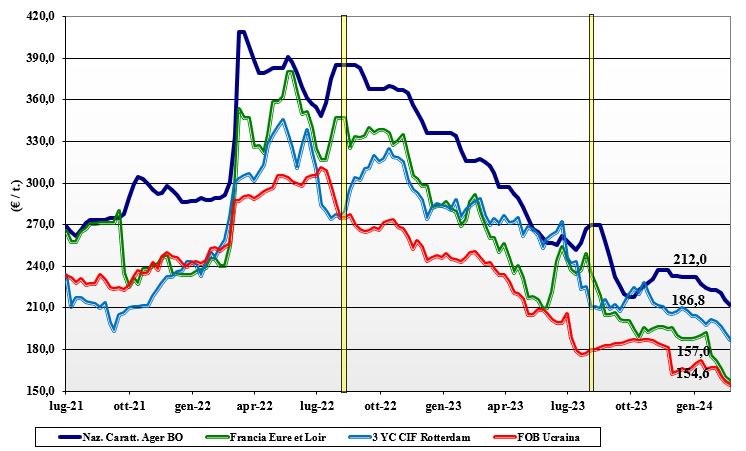

Mais, la discesa non si arresta

Italia

Italia

Tendenza al ribasso che pare inarrestabile su tutte le principali piazze nazionali, sotto la pressione dell'“any-origin” e di un clima mite. Il livello di prezzo del mais è interessante per le diete zootecniche, ma l’offerta è di molto eccedente la domanda e resta forte la concorrenza trasversale dei cereali a paglia. In regime di prezzi calanti si riducono al minimo gli scambi e le coperture, con attenzione alle prossime semine nazionali, in Europa e nel Mar Nero, nonché al latente rischio pandemico. Su Bologna e Milano si registrano cali di 4 €/t per un prezzo del mais “con caratteristiche” che sfiora i 210-215 €/t, con il mais generico che si mantiene a sconto di un 5-6 €/t; Comunitari “con caratteristiche” allineati al nazionale su valori di 211 €/t (-5 €/t) arrivo ed esteri partenza porto a 205 €/t (-5 €/t).

Europa

Mercati comunitari che faticano a tenere le quotazioni sia sul "fisico" che sul "termine". Come fattori depressivi incidono le ultime notizie globali da oltreoceano e, soprattutto, l'intensa offerta a prezzi concorrenziali dai paesi dell’Est confinanti con l’Ucraina. Il mercato lo fanno i venditori che premono ma che, al momento, trovano una proporzionale domanda, soprattutto dal settore zootecnico. La Francia registra nella settimana un buon flusso di scambi verso il nord e la penisola Iberica, con il “premio” in lieve ripresa. Su Parigi Euronext la posizione Marzo si conferma attorno ai 174 €/t, con il Giugno a 174 €/t (+1 €/t); il pronto reso porto di Bordeaux a 182 €/t (+2 €/t).

Mondo

Si assiste ad un calo delle quotazioni in tutte le principali aree produttive, dalle Americhe al Mar Nero. Gli ultimi dati Usda e le stime di secondo raccolto in Brasile restano positive. Il contesto di mercato non vede una significativa pressione da parte della domanda globale e, al contempo, si registra un'offerta continuativa dall’Ucraina a prezzi che, nell’ultima vendita reso Cif Spagna, sono sui 198 $/t. Prezzi Fob: l’Usa a 190 $/t, l’Ucraino 167 $/t, l’Argentino 188 $/t, il Brasiliano a 188 $/t.

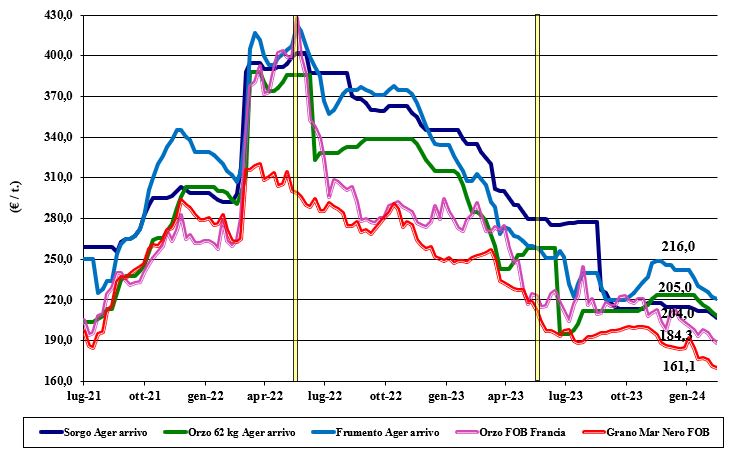

Foraggeri, l'offerta prevale nettamente sulla domanda

Italia

Italia

Cereali foraggeri: in assenza di cambiamenti, si materializza una staticità di mercato caratterizzata da offerta (any-origin) prevalente sulla domanda. Ampia offerta di grani teneri che si riflette anche sull’andamento degli orzi, con il sorgo sempre condizionato dal mais. Gli orzi pesanti sui 200 €/t, con i teneri sui 210-220 €/t e il sorgo arrivo sotto i 200 €/t. Oleaginose: in un momento di equilibrio tra fattori ribassisti (disponibilità) e rialzisti (coperture “tecniche” e farina di soia ben tenuta) la soia nazionale cede qualcosa, ma di fatto si conferma arrivo sui 455 €/t (-2 €/t), con l’estera a premio di un 2 €/t (-10 €/t).

Europa

Cereali foraggeri: il ritorno della domanda asiatica dà sostegno all’orzo, che comunque resta ampiamente disponibile e offerto; gli scambi intra-Ue sono ostacolati dall’offerta arrivo a basso prezzo del prodotto ucraino. L’offerta dall’est Europa resta la più attraente anche per i grani zootecnici. Attesa per le stime di semina primaverili. Oleaginose: evoluzione dei mercati della soia con ampia offerta dalle Americhe, che condiziona soia e colza comunitarie, le quali però cedono meno terreno rispetto ai mercati mondiali grazie all’attiva domanda locale. Semine primaverili 2024 che favoriscono la soia rispetto al mais. Su Euronext la colza francese quota la posizione Maggio sui 413 €/t (-13 €/t), con il Fob Rouen che vale un 421 €/t (-4 €/t); il girasole “oleico” reso S. Nazaire vale un 400 €/t (-5 €/t).

Mondo

Cereali foraggeri: in quasi assenza di notizie a supporto del mercato dei cereali zootecnici, gli orzi sono tornati ai livelli minimi pre-covid con accesa concorrenza di prezzo tra le origini Ue, Mar Nero e Australia; in un anno l’orzo ha perso un 35%. Il sorgo soffre l’effetto ribassista del mais e le previsioni di rese/ha elevate in Usa. Orzo Fob Mar Nero a 180 $/t, l’Australiano a 233 $/t; il grano SRW Fob Golfo a 253 $/t e l’Ucraino 174 $/t. Oleaginose: le previsioni di un più 5% di superfici a soia in Usa e l’ulteriore miglioramento vegetativo in Brasile e Argentina indeboliscono la soia sia sul fisico sia sul Cbot. Per la canola (colza) si stimano produzioni in aumento e stock in rialzo causa minori scambi; prezzi stabili al momento. Prezzi Fob: la soia Usa a 463 $/t, la Brasiliana a 407 $/t e l’Argentina a 419; la colza Canadese Fob a 477 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}