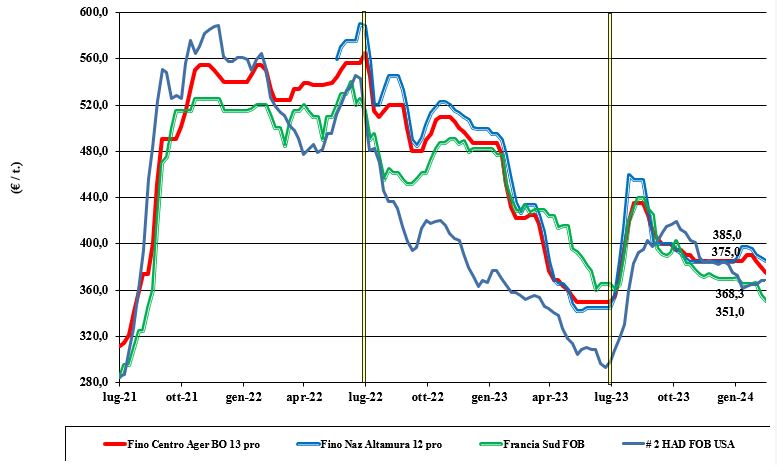

Grano duro, i listini cedono terreno

Italia

Italia

Dopo quella scorsa, si registra una seconda settimana di cedimento dei prezzi per il grano duro. E' quindi archiviata la tregua di fine gennaio, con accelerazione del rientro dei listini sui livelli (storici) attesi a ridosso del salto di campagna. I riflessi del mercato globale amplificano il rallentamento degli scambi, con gli acquisitori che in regime di prezzi calanti operano sul breve periodo. Al momento il nuovo raccolto è in buone condizioni vegetative. Sulle principali piazze il duro “Fino” vale un 375 €/t arrivo Nord per l’origine Centro reso Nord e un 380-385 €/t reso Sud; mercantili a sconto di 10-30 €/t al Sud ed un 27-60 €/t al Centro-Nord.

Europa

Situazione atipica con scarsa disponibilità ma prezzi in sensibile calo dai massimi del 2023. La disponibilità di vecchio “any-origin” resta, ma gli utilizzatori coprono solo lo stretto necessario a completare la copertura sul breve periodo, ipotizzando ulteriori adeguamenti al ribasso nelle prossime settimane. Le recenti piogge in Spagna ed Europa hanno rasserenato le piazze in prospettiva raccolto 2024 sempre stimato sui 7,5 mio/t. In Spagna il grano “fino” vale un 360-365 €/t partenza con il sotto mercantile a ridosso dei 300 €/t; il “tipo Fino” reso Fob Francia Mediterraneo scende a 350-355 €/t (-5 €/t).

Mondo

Sulle piazze d’oltreoceano i movimenti di mercato restano incerti, con i detentori poco propensi ad abbassare le quotazioni per un prodotto che presenta ottime caratteristiche e che, in assenza di prezzi adeguati, potrebbe in parte essere riportato a nuovo raccolto, anche perché in generale la supply-demand resterebbe comunque con basso livello di scorte finali. Le aste di acquisto, in parte eseguite con origine Turchia-Mar Nero, non danno segnali di inversione di tendenza anche se tra gli operatori la sensazione è di attesa. Come riferimento restano i recenti valori di vendita turchi Fob a 380 $/t (bassa qualità) e 405 $/t (qualità milling); l’origine Usa-Canada resta a premio sul turco.

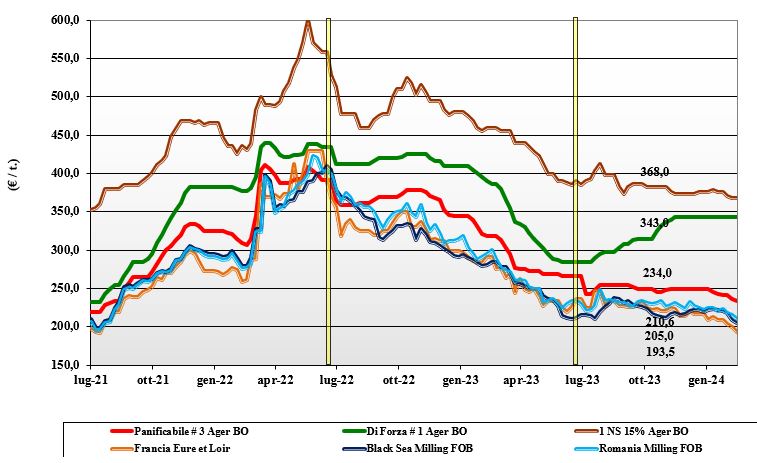

Grano tenero, si allarga la forbice sulla base della qualità

Italia

Italia

Procede senza sosta l’allargamento della forbice prezzo tra le qualità superiore e di forza rispetto ai panificabili e classi merceologiche inferiori. In regime di più che adeguata offerta di prodotto “classe 3 Ager” le quotazioni cedono un 3 €/t. Differenti le quotazioni per il “tipo Bologna” che evidenzia un'offerta centellinata e forte interesse compratore, anche se il differenziale con i rimpiazzi comunitari ed esteri rimane su valori normali. Coperture dei molini mantenute con acquisti di breve periodo. Le piogge che si sono registrate hanno rimandato a marzo ogni valutazione sulle riserve idriche nel terreno. Il “tipo Bologna” 14 proteina” si consolida a 353 €/t arrivo, con i “superiori” (classe 2) a 285-295 €/t e i panificabili “misti” (classe 3) che scendono sui 240-245 €/t; le voci 4 e 5 a sconto di 15-23 €/t. Comunitari generici arrivo sotto i 230 €/t (-2 €/t) arrivo, con i grani di forza sui 360 €/t (-2); gli esteri “spring” in lieve calo.

Europa

Settimana di debolezza sulle piazze comunitarie sotto la pressione combinata della concorrenza commerciale dal Mar Nero e i riflessi ribassisti dalle borse d’oltreoceano. La domanda molitoria compra sul breve periodo, di fatto traslando in avanti le coperture con il settore dell’amido che approfitta dei bassi prezzi. Offerta che si fa meno pressante. In Francia si prevede un lieve calo di superfici, ma restano in dubbio le aree oggetto di alluvione. Alla luce dell’export a rilento e di scorte finali Ue attese in aumento, su Euronext la posizione Marzo resta sui 206 €/t, mentre il Maggio scivola sotto i 200 €/t, con il Settembre a 215 €/t (-8 €/t) e il “panificabile” reso porto di Rouen a 193 €/t (-12 €/t).

Mondo

L’evoluzione di prezzi e della domanda sono modeste, anche se resta latente la sensazione che la richiesta dal mercato possa alla fine essere inferiore alle stime di inizio campagna, con riduzione del livello di scambi e incremento delle rimanenze finali. La Russia domina la scena e lascia trapelare che potrebbe incrementare il volume di esportazione per questa campagna; i riflessi sulle Borse restano depressivi sia sul breve che sul medio termine. Sul mercato del fisico i prezzi variano molto a seconda del venditore e della destinazione della merce. Prezzi: l’Argentino a 239 $/t, l’Australiano Soft White a 272 $/t, il DNS a 306 $/t, il “milling” Russo a 221 $/t.

Mais in caduta libera

Italia

Italia

Non si ferma la discesa dei prezzi in concomitanza di ampia offerta di prodotto con derivazione comunitaria ed estera, nonché di merce “any origin” giacente sui porti. La domanda non preme, calmierata dai rumors epidemici e da prezzi che sulle piazze a termine dà segnali di ulteriori cedimenti nelle prossime settimane. Il calo di prezzo di mais e dei cereali a paglia innesca la (reciproca) spirale ribassista. Settore zootecnico e della trasformazione con coperture adeguate al momento di mercato. Su Bologna (-5 €/t) e Milano (-2 €/t) il mais “con caratteristiche” vale tra i 215 ed i 220 €/t, con il mais “generico” che conserva lo sconto di 5-6 €/t. Comunitari con specifiche sui 216 €/t arrivo ed esteri partenza porto sui 211 €/t.

Europa

I mercati hanno scontato alcune notizie (ribassiste) dalle statistiche “globali”, con ulteriori ribassi che hanno però riacceso l’interesse del settore mangimistico a scapito di grano e orzi. In Francia un sondaggio ha sottolineato come la qualità del raccolto 2023 sia apprezzata dagli utilizzatori e la conferma viene dall’incremento degli scambi sul quarto trimestre di campagna, sia a livello locale sia verso il nord Europa e la Spagna. Sul Parigi Euronext la posizione Marzo quota 174 €/t (meno 3), con il Giugno a 173 (-6 €/t); il pronto reso porto di Bordeaux a 180 €/t (inv.).

Mondo

Gli ultimi dati Usda vedono un incremento di disponibilità in Usa e ratificano una migliore stima produttiva in Argentina dopo le recenti piogge. Il Brasile rivede al ribasso le semine e la produzione attesa del secondo raccolto (safrinha) 2024. Dall’Ucraina arrivano segnali di un possibile calo di superfici 2024 dell’ordine del 9%, ma nel complesso i “fondamentali” restano positivi, con il fattore potenzialmente depressivo di una domanda incostante e ancora da confermarsi a livello di annata agraria. Base prezzi, il Fob Ucraino vale sui 170 $/t. Prezzi Fob: l’Usa a 194 $/t, l’Ucraino 169 $/t, l’Argentino 196 $/t, il Brasiliano a 197 $/t.

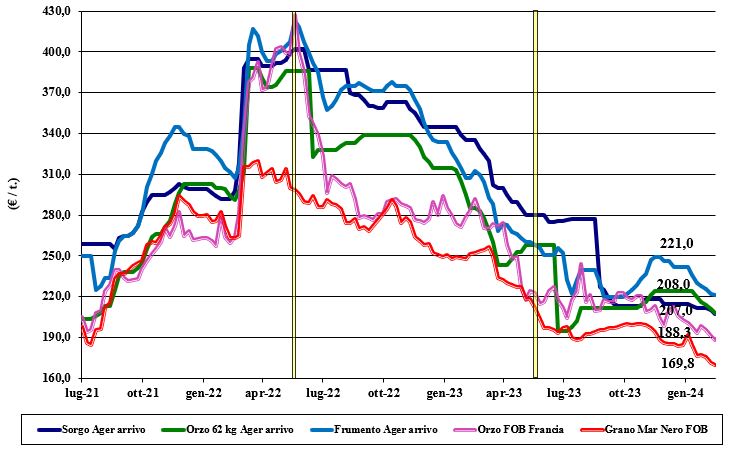

Soia, colza e girasole restano stabili

Italia

Italia

Cereali foraggeri: l’effetto domino dei mercati cerealicoli ad uso alimentare umano che cedono terreno a livello di prezzi si conferma anche nei foraggeri che, in sintonia, perdono un 3-4 €/t. Una domanda cauta e l’ampia disponibilità di prodotto portano gli orzi pesanti verso i 200 €/t, con i teneri a 220 €/t e il sorgo arrivo sotto i 201 €/t. Oleaginose: lo scenario globale per la soia, la colza e il girasole restano stabili, ma in assenza di eventi supportivi sulle Borse si registrano ulteriori cedimenti, con la soia estera sui 467 €/t e la nazionale sui 457 €/t, in calo di un 5 €/t sulla settimana passata.

Europa

Cereali foraggeri: se i prezzi partenza e della piazza a termine di Parigi cedono terreno, la domanda (soprattutto) verso l’export compensa in parte con i cosiddetti “premi” per consegna sui porti in aumento. Scambi nella media e tranquillità sui mercati interni, in attesa di meglio capire come saranno le superfici di semina primaverile. Oleaginose: la colza ha beneficiato dell’effetto supportivo dal petrolio, del prezzo del “palma” e più in generale dell’incertezza politica in Medio Oriente. Scambi in ripresa ma senza tensioni. Su Euronext la colza francese quota la posizione Maggio sui 426 €/t (+13 €/t), con il Fob Rouen che vale un 425 €/t (+15 €/t); il girasole “oleico” reso S. Nazaire vale un 405 €/t (+10 €/t).

Mondo

Cereali foraggeri: le quotazioni degli orzi perdono quota e tornano ai livelli pre-pandemici in quasi assenza di richiesta e forte concorrenza dal mais; le semine in Ucraina indicherebbero un più 7% sul 2023. Anche il sorgo in calo per effetto mais, con i teneri molto offerti “any origin” e forte competizione tra i venditori. Orzo Fob Mar Nero a 187 $/t, l’Australiano a 235 $/t; il grano SRW Fob Golfo a 258 $/t e l’Ucraino 183 $/t. Oleaginose: il sensibile miglioramento climatico in Sudamerica si aggiunge a una scarsa attività di scambio. Se le stime di produzione del Brasile sono riviste al ribasso restano comunque le seconde di tutti i tempi a sfiorare i 150 mio/t. In Argentina, nonostante la siccità, le previsioni di raccolta restano positive. In Ucraina la soia potrebbe sottrarre ettari al girasole. Prezzi Fob: la soia Usa a 465 $/t, la Brasiliana a 401 $/t, l’Argentina a 423; la colza Canadese Fob a 477 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}