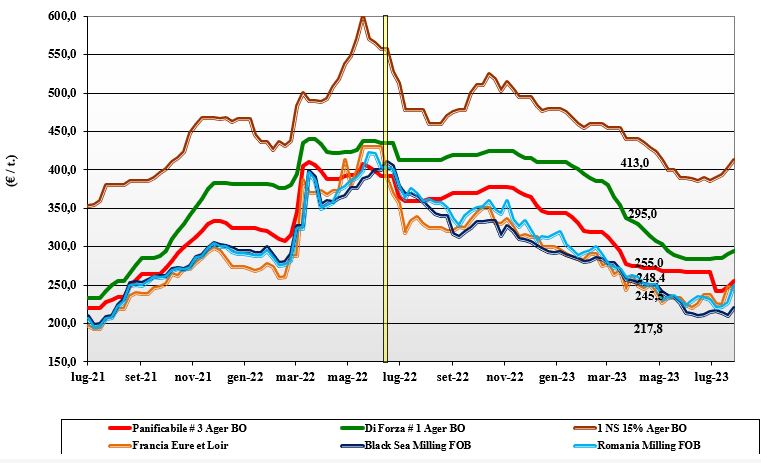

Grano tenero, la domanda prevalente sull'offerta alza i listini

Italia

Italia

L’equazione del mercato vede assommarsi a una qualità inferiore al 2022 e a macchia di leopardo, l’instabilità geopolitica e un basso livello di copertura del fabbisogno sul pronto. Il tutto, combinato a un’offerta presente ma limitata. Prima di offrire volumi importanti, i detentori restano in attesa di capire fin dove il mercato possa ancora salire. La pressione della domanda prevalente sull’offerta porta i listini al rialzo di un 5-8 €/t su tutte le voci, con il “tipo Bologna 14 proteina” sui 295 €/t partenza con gli “speciali” e i “misti” (voce 2 e 3) a sconto di 33 €/t e oltre 38 €/t; comunitari panificabili in salita di 4-5 €/t e gli “spring” che valgono oltre 410 €/t reso Ager.

Europa

Alta volatilità sui mercati che rincorrono e cavalcano le notizie geopolitiche della settimana, combinando l’incertezza commerciale con una qualità media dei raccolti (soprattutto nel centro-est del continente) inferiore alle attese in termini di specifiche merceologiche (peso specifico) e caratteristiche molitorie (W e P/L). Scambi che vedono buona offerta di prodotto sul trimestre, ma con qualità media e quotazioni altalenanti. In Francia, all'80-85% della raccolta, gli operatori sono ottimisti sulla qualità di una produzione 2023 che toccherebbe i 35 mio/t. Su Euronext Parigi le quotazioni a termine su Settembre sono prossime a i 250 €/t (-10 €/t); lo spot Rouen del “panificabile” a 252 €/t.

Mondo

Settimana all’insegna del rally dei prezzi con forte rilevanza per la staticità dei negoziati per il rinnovo del “corridoio” e le dichiarazioni bellicose della Russia a riguardo delle navi da e per l’Ucraina. I bombardamenti di silos sul Danubio, poi, mettono a rischio l’export di Kiev via terra-fiume. I progressi dei primaverili in Usa e Canada sono limitati dalla perdurante assenza di piogge, con l’offerta che rallenta; per contro in Russia il raccolto 2023 si presenta in buone condizioni e questo in parte compensa la pressione rialzista dei mercati. L’Argentino a 334 $/t, l’Australiano Soft White a 301 $/t, il Dns a 370 $/t, il “milling” Russo a 245 $/t.

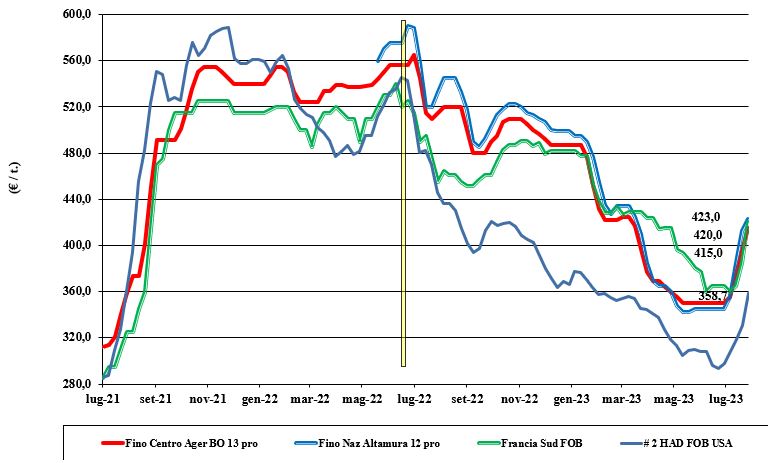

Grano duro, previsto un incremento del deficit di campagna

Italia

Italia

Le prospettive di mercato restano molto incerte, con la necessità di migliorare la qualità del raccolto Italia, probabilmente con la miscelazione di grani d’importazione con buon peso specifico e basso livello di volpatura. Il raccolto 2023, stimato sui 3,8 milioni di tonnellate per la necessità di pre-pulitura meccanica e ottica, porterà a un incremento del deficit di campagna con quotazioni altamente legate all’andamento mondiale dei prezzi. La domanda è presente per tutte le tipologie, dal Fino al sotto mercantile, con aumento dei prezzi e ulteriore incremento dei differenziali tra le voci del listino. In attesa della pausa estiva le borse quotano il “Fino Centro” arrivo Nord sui 415 €/t, con valori al sud oltre i 420 €/t; il buono mercantile” sconta tra i 10 €/t al Sud fino ai 45 €/t di Bologna, con i mercantili a meno 50-90 €/t e il sotto mercantile su Ager stabile a 215 €/t partenza.

Europa

Il quadro produttivo si va completando. Dopo l’esito negativo della Spagna (produzione al 40% delle attese), dell’Italia e della Grecia (rese superiori al 2022 ma qualità e proteina inferiore alle previsioni), anche la Francia si avvia a completare la raccolta con un risultato simile in volume al 2022 ma con una qualità che a livello europeo è tra le migliori del 2023. Scambi rallentatati dall’incremento dei prezzi che frena l’offerta, mentre la domanda resta ben presente. Domanda per uso alimentare stabile in tutti i paesi e deficit di campagna attorno ai 2 mio/t, con attesa di maggiori arrivi da Usa, Australia, Kazakhstan e lieve calo da Russia e Canada. Prezzi che si rafforzano con l’origine Francia, reso Fob Mediterraneo, sui 415-420 €/t.

Mondo

Le fonti d’oltreoceano riportano tensione sui mercati per l’aumento delle temperature in assenza di precipitazioni e riserve idriche del terreno in riduzione. Al momento la situazione agro-climatica è delicata, ma ancora lontana dal disastroso 2021/22. Domanda pressante con volontà di coprire il primo semestre 2023/24, ma offerta che rallenta e prezzi in ripresa alla luce delle notizie che (in Nordamerica) arrivano dall’Europa e dai relativi problemi qualitativi da compensare (in aggiunta al solito volume d’importazione). Anche dal Nord Africa segnali di maggiore domanda nei prossimi mesi, ma resta valida l’ipotesi di un calo dei consumi se le quotazioni salissero ulteriormente. Quotazioni in dollari al rialzo causa il limitato volume ancora disponibile e l’incertezza su produzioni e qualità del raccolto 2023 di Usa e Canada.

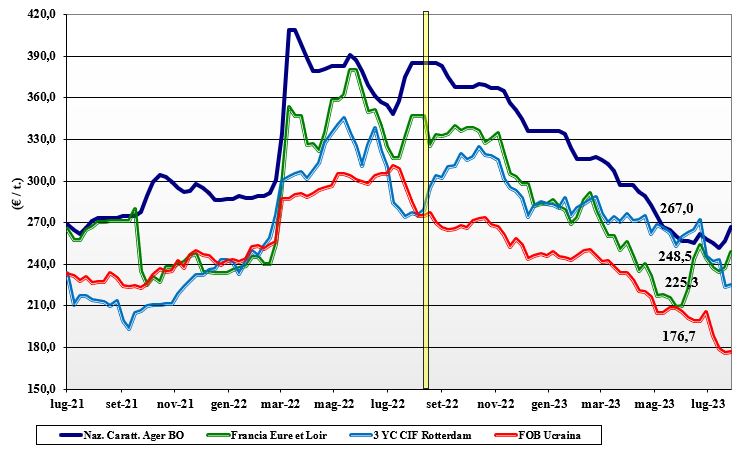

Mais, la revoca del "corridoio" sul Mar Nero agita le piazze

Italia

Italia

L’evoluzione climatica (grandine) e la perdurante difficoltà a fare arrivare il mais ucraino pongono al rialzo i prezzi, nonostante l’annata 2023 sia ancora stimata migliore di un 15% rispetto al 2022. A rafforzare il corso, i rialzi dei cereali a paglia e dei rimpiazzi Comunitari ed esteri. Le previsioni climatiche restano favorevoli, ma il fattore determinante per i prezzi resta la possibilità (o meno) di fare arrivare con continuità prodotto da Est Europa/Mar Nero. Offerta rallentata e scambi limitati in presenza di domanda estiva nella media. Su Bologna il mais “con caratteristiche” vale un 265-267 €/t reso destino con il generico sui 255-260 €/t; comunitari ed esteri a dettare il rialzo con valori di oltre 275 €/t.

Europa

I mercati guardano all’evoluzione climatica locale, ma anche a quella in Usa e ai riflessi commerciali dal conflitto russo-ucraino. Di particolare rilievo sarà la scelta Ue di prorogare o meno il blocco delle entrate di prodotto oltre l’attuale data del 15 settembre. La domanda iberica guarda, in alternativa alla Francia, anche alle alternative sudamericane e questo mantiene volatilità sui prezzi sia sul pronto sia nel breve periodo. Al momento la disponibilità di prodotto sul mercato resta adeguata anche se le scorte presso gli utilizzatori sono ridotte; produzione 2023 confermata sui 60-61 mio/t (più 8 mio/t sul 2022). Su Euronext Parigi la posizione Agosto (vecchio raccolto) resta sui 250 €/t, con il Novembre a 243 €/t (meno 1 €/t), lo “spot” raccolto 2022 porto francese di Bordeaux a 265 €/t.

Mondo

Settimana all’insegna del “weather market” (carenza idrica nel midwest degli Usa) e delle preoccupazioni per la movimentazione delle merci dal Mar Nero, al momento fortemente ridotte dal blocco navale e dai bombardamenti russi sui porti ucraini anche del Danubio. A rallentare la tensione l’ottimo raccolto brasiliano che è in fase di trebbiatura, anche se in alcune zone le piogge ostacolano le operazioni in campo. Dall’Argentina la notizia di un aumento delle stime di export 2023 da 20 a 26 mio/t con supporto governativo ai prezzi, mediante un cambio fisso peso-dollaro. Prezzi Fob: l’Usa a 250 $/t, l’Ucraino NQ, l’Argentino 245 $/t, il Brasiliano a 233 $/t.

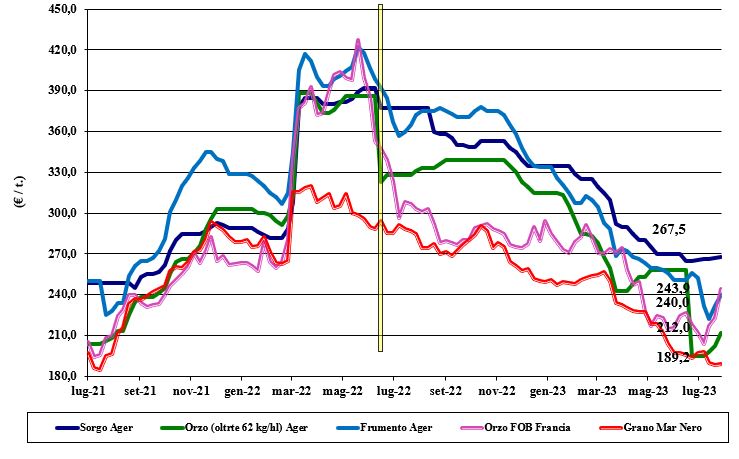

Oleaginose e cereali foraggeri, tiene banco la delicata situazione geopolitica

Italia

Italia

Cereali foraggeri: sorgo sempre non quotato con teneri e orzi al rialzo in sintonia con l’intero comparto cerealicolo per motivazioni sia climatiche (Europa) sia commerciali (non rinnovo del “corridoio” navale del Mar Nero). Scambi ridotti. L’orzo pesante vale sui 210 €/t reso destino con il tenero sui 230-240 €/t; i rimpiazzi comunitari ed esteri in linea i prezzi locali. Oleaginose: la soia nazionale resta sotto l’influenza del mercato globale e rincara di 10 €/t, quotando arrivo sui 495-500 €/t; l’origine estera allarga la forbice di prezzo (base specifiche garantite in contratto) per valori tra i 510 ed i 540 €/t. Colza e girasole tenuti.

Europa

Cereali foraggeri: gli equilibri di mercato li fanno il clima (piovoso) in centro Europa, le prospettive di export Ue e la concorrenza via terra dall’Ucraina. Domanda e offerta sono incerti su prendere posizioni e l’impasse commerciale porta volatilità (e qualche recente ribasso) dei prezzi. Oleaginose: la colza vive le vicissitudini della soia (miglioramento in Usa) e l’evoluzione geo-politica russo-ucraina, con prospettive di raccolto Ue buono in volume anche se ancora incerto sulla qualità. Su Euronext l’Agosto sui 432 €/t (-45 €/t) con il Fob Rouen sui 468 €/t; il girasole “oleico” reso S. Nazaire a 490 €/t (+15 €/t) per minore pressione dall’Ucraina.

Mondo

Cereali foraggeri: le limitazioni logistiche dal Mar Nero sostengono i prezzi globali sul pronto e breve termine, con l’aggiunta del ritorno all’acquisto di orzo dell’Asia. I segnali di minore produzione in Canada sono compensati dall’aggressività in prezzo delle Russia. Orzo Fob Mar Nero a 180 $/t, l’Australiano a 240 $/t; il grano Srw Fob Golfo a 292 $/t e l’Ucraino NQ. Oleaginose: l’escalation del conflitto nel Mar Nero sostiene il Cbot che al momento non quota il miglioramento climatico nel “midwest” degli Usa, in attesa di ulteriore conferma a metà agosto (formazione del bacello) e la pressione di vendita dal Brasile. La colza canadese guarda al clima siccitoso ma con prezzi al momento invariati. Prezzi Fob: la soia Usa a 592 $/t, la Brasiliana a 539 $/t e l’Argentina a 562; la colza Canadese Fob a 664 $/t.

{kind=link}

Non vi preoccupate lo importiamo dall’estero il made in Italy