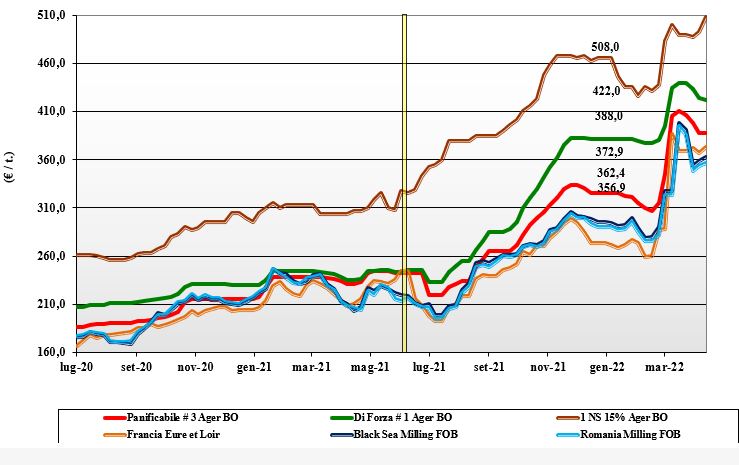

Grano tenero, listini stabili a livello nazionale, ma domina ancora l'incertezza

Italia

Italia

Sulle nostre piazze solo minimi aggiustamenti per i grani di forza su Bologna, con Milano invariato sui valori della scorsa settimana. A vedere un lieve calo sono i grani di forza che registrano un'adeguata offerta a fronte di una domanda che si limita ad acquisti di complemento. Sul fronte delle altre classi poco o nulla da rilevare in un contesto che vede esecuzioni puntuali e minore tensione dalla geopolitica internazionale. Si guarda al nuovo raccolto, ma le posizioni di domanda e offerta non coincidono ancora sul valore di scambio. Lo stato delle colture al Nord è migliorato dopo le recenti piogge. Il tipo Bologna su Ager vale sui 418-420 partenza, i panificabili sempre a spread negativo di 22-25 €/t e i “misti” sui 388 €/t; Comunitari invariati ed esteri in ripresa di 10-15 €/t.

Europa

Stante l’incertezza derivante dal perdurare del conflitto russo-ucraino, la settimana è stata di rafforzamento sui mercati per l’effetto positivo delle aste nord africane che hanno riportato domanda verso i porti. Sul fronte interno la domanda molitoria non porta sostegno, stante la sola richiesta “spot” per volumi di complemento; rallenta anche l’interesse sul nuovo raccolto, offerto a prezzi simili al pronto. In calo i volumi disponibili di vecchio raccolto, mentre le notizie dei progressi del nuovo raccolto restano positive, salvo il calo di superfici (meno 4%) in Francia. Quotazioni tenute in aumento. Su Euronext il Maggio vale sui 401 €/t e il Settembre 367 €/t con il Fob Rouen a 407 €/t.

Mondo

Incertezza è la parola chiave della settimana, poiché si temono un protrarsi del conflitto nel Mar Nero e condizioni climatiche non ottimali sia nelle aree Usa seminate a “winter”, sia in quelle primaverili del Nord America, dove nevicate abbondanti potrebbero ritardare le semine. Domanda che torna prepotentemente da Egitto e Algeria, con le stime di utilizzo in India ad ulteriore supporto. Mercato che vive carenza di offerta sul pronto e si riporta al rialzo con punte “speculative” sulle borse Usa. Dal Mar Nero si ipotizzano maggiori consegne (rispetto al quasi stop attuale) da maggio - giugno, ma sono al momento ipotesi; semine a rischio in Ucraina, ma buono stato delle colture in Russia. Prezzi Fob: l’Argentino “pane” a 410 $/t, l’Australiano Soft White a 395 $/t, il DNS Pacifico a 485 $/t, il “milling” Russo 390.

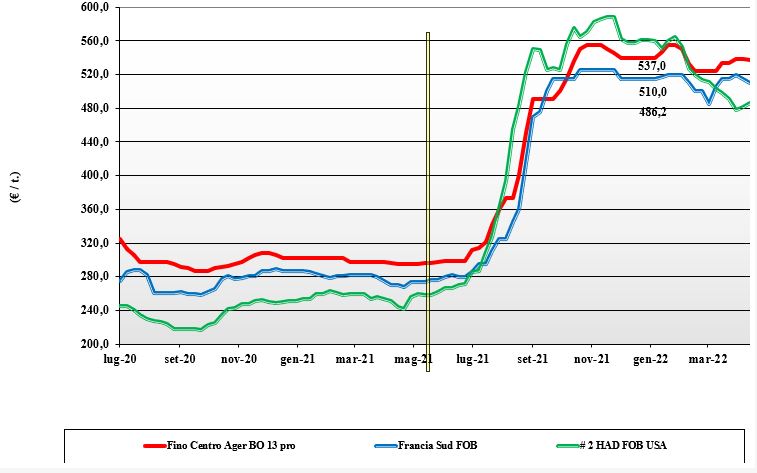

Grano duro, scambi ad alta quota

Italia

Italia

Con l’avvicinarsi delle festività, le quotazioni danno qualche segnale di pesantezza soprattutto al Sud, con Foggia che cede un 3 €/t; invariati invece i prezzi sulle piazze del Centro-Nord, dove gli scambi restano limitati. Sul nuovo raccolto, che fa progressi confortanti, si comincia a prendere posizione, ma i prezzi restano elevati per consentire un elevato livello di scambi; i molini restano attendisti perché vogliono prima conferme sul contesto produttivo “globale” 2022/23. Produzione 2022 sempre attesa sui 4 mio/t, ma molto dipenderà dal meteo delle prossime 2-3 settimane. Il tipo “Fino” reso Bologna vale sui 545 €/t, con Milano a 555 €/t e Foggia, partenza a 547 €/t.

Europa

Con il ritorno del bel tempo in Spagna e prospettive di piogge in centro Europa tra un 7-10 giorni, il panorama produttivo 2022 e di mercato sul prosieguo di questa campagna restano invariati. Sul pronto si registra pressoché assenza di offerta, mentre sul nuovo raccolto gli operatori sono propensi a scontare rispetto ai prezzi odierni; la domanda resta comunque poco propensa a prendere posizione oltre il salto di campagna. Con scorte che a fine campagna saranno molto basse, ogni notizia locale o internazionale avrà effetto immediato sulle quotazioni del luglio - dicembre. Raccolto 2022 che causa delle siccità occorse potrebbe attestarsi sotto gli 8 mio/t, ma è un’ipotesi che si dipanerà solo alla trebbiatura. Il Francese “milling” reso Fob porto del Mediterraneo resta sui 520 €/t.

Mondo

L’aggiustamento delle stime Usda non è stato significativo per mutare la tensione del panorama commerciale sul pronto (poca offerta e disponibilità) e le contrastanti opinioni sui raccolti Usa e Canada 2022. Di certo, l’arrivo di piogge e neve nelle pianure nordamericane ha cancellato il rischio di siccità alle semine, mentre cresce la possibilità di avere un rallentamento delle operazioni a causa di allagamenti per il maltempo che sta colpendo in Nord degli Usa e il Sud del Canada. Sul fronte prezzi e scambi, quasi assenza di offerta per il vecchio raccolto (ritenzione dei produttori) e pochi affari sul nuovo a causa dei prezzi ancora elevati per gli acquisitori. Preoccupa sempre l’effetto della siccità in Nord Africa, mentre dal Messico è cominciata la nuova annata. Il grado 3 or better” nominalmente sui 620 $/t CIF Mediterraneo.

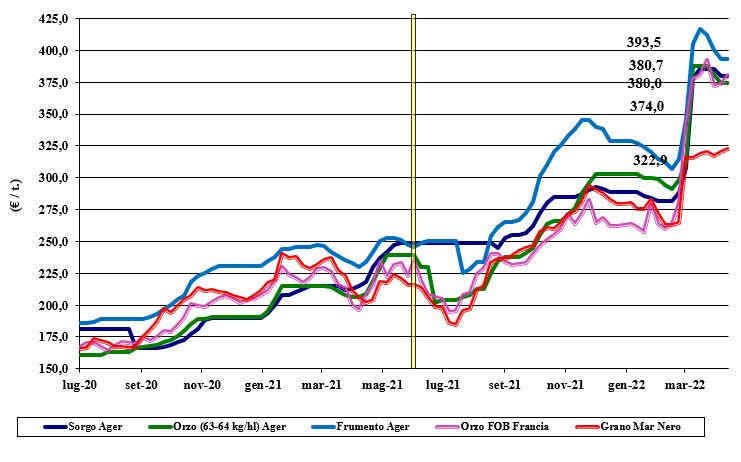

Mais, c'è attesa per le nuove semine, ma resta il rischio di un'alta volatilità

Italia

Italia

Il problema ucraino perde di rilevanza con la maggiore pressione del prodotto comunitario, la debolezza dei cereali a paglia e notizie di esecuzioni di cereali dai porti dell’estremo ovest del Mar Nero e del Danubio. La domanda non è preponderante sull’offerta e tanto basta per consolidare le quotazioni in attesa di aggiornare scenari e “semine” dopo le festività. Nonostante dubbi e incertezze, i prezzi scivolano sui 375-380 €/t partenza con il mais “con caratteristiche” che vale un 375 €/t su Milano e un 380 €/t su Bologna, con immutato sconto di 2-5 €/t per il mais “generico”; Comunitari ed esteri oggi pienamente allineati con l’origine Italia.

Europa

Settimana che ha rivisto i prezzi al rialzo, come riflesso di molte notizie internazionali a supporto sul breve termine. A livello di scambi non si registra una particolare ripresa, e lo stesso si attende per la prossima settimana, soprattutto verso la penisola iberica. A breve l’inizio delle semine in Francia e, con esse, una maggiore chiarezza sulle stime di superfici 2022 in Europa. Prezzi ben tenuti sul breve termine, con un calo per il salto di campagna stimato sui 10-15 €/t. Mangimifici e operatori che si muovono alla giornata, con il rischio di volatilità stante il calo delle coperture. Il Francese vale un 353 €/t reso Bordeaux.

Mondo

Scioperi dei trasporti in Argentina, ritardo nelle semine in Usa e il perdurante (forte) rallentamento nelle consegne dall’Ucraina (che comunque non si fermano) sono alcuni motivi dei rialzi registrati sulle principali piazze internazionali, che hanno scontato anche la notizia (a voce del presidente J. Biden) di maggiori utilizzi di bio-etanolo negli Usa; unica nota calmierante, la riduzione degli utilizzi “feed” negli Stati Uniti d’America. Buone notizie dal Brasile, che rivede al rialzo le stime di raccolto 2022, con l’Argentina ormai al 21% della trebbiatura e con ottimo riscontro qualitativo dai campi; sempre sotto osservazione le semine in Ucraina e la minore offerta 2022/23 di mais “no Ogm”. Prezzi Fob: l’Usa a 355 $/t, l’Ucraino NQ, l’Argentino 311 $/t, il Brasiliano a 353 $/t.

Oleaginose e cereali foraggeri, domanda debole sul breve, ma la soia resta sui 700 €/t e la colza sfonda i 1.000 €/t

Italia

Cereali Foraggeri: nessuna variazione sui mercati di riferimento si riflette su quotazioni pressoché invariate per teneri, orzo e sorgo su Bologna con qualche assestamento al ribasso dei “rimpiazzi” su Milano. Richiesta debole, principalmente sul breve periodo, e offerta più che adeguata. L’orzo pesante è quotato all'arrivo sui 375 €/t, con il sorgo bianco sotto i 390€/t arrivo e il tenero sui 390 €/t. Oleaginose: la soia nazionale è stabile su Milano e sale di un 2 €/t su Bologna, per un valore all'arrivo sui 700-710 €/t; estera pressoché invariata, salvo per il riflesso del cambio €/$, a sconto di un 25 €/t rispetto all’italiana.

Europa

Cereali foraggieri: orzo e teneri risentono del supporto della domanda dai porti sul breve periodo, mentre il consumo e la domanda locale restano bassi. Sul nuovo raccolto le prospettive sono per un rientro dei prezzi. Oleaginose: in un contesto globale di tensione per gli olii vegetali, la colza si rafforza e oltrepassa i 1000 €/t sia sul pronto che sul “future” di Parigi; il girasole “oleico” (sui 950-100 €/t), alternativa all’ucraino, si apprezza e aumenta lo spread con il generico (sui 810-830 €/t).

Mondo

Cereali Foraggeri: i limiti negli scambi con il Mar Nero restano, ma il contesto generale si stabilizza per l’apporto in volume del grano e dell'orzo australiani e, in prospettiva, del grano dall’India. Determinate l’evoluzione climatica in Usa e Canada e i progressi colturali in Europa e Sudamerica. Orzo Fob Mar Nero sotto i 390 $/t, l’Australiano a 344 $/t; il grano SRW Fob Golfo a 450 $/t e l’Ucraino NQ. Oleaginose: si combinano le stime di minore utilizzo cinese (pandemia) con il calo delle disponibilità di soia in Brasile e la possibile pressione addizionale sull’export Usa. Si conferma il supporto in prezzo dagli olii vegetali (palma) e dal dubbio sull’export ucraino. Prezzi Fob: la soia Usa a 669 $/t, la brasiliana a 663 $/t, la colza canadese a 982 $/t.

{kind=link}