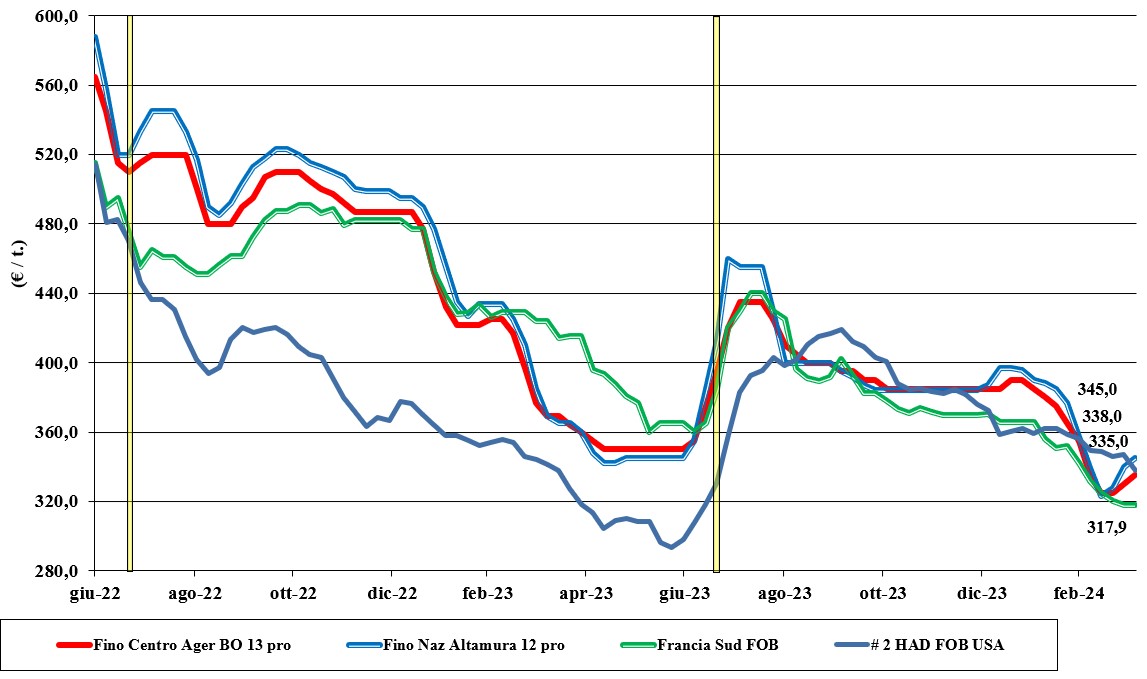

Grano duro, spunta l'interesse per la qualità medio bassa

Italia

Italia

Da un paio di settimane, dopo performance tutt'altro che brillanti, i prezzi del grano duro sono tornati a salire per il ritorno della domanda locale (anche per l’export?) con interesse compratore per la qualità medio-bassa. Disponibili restano gli stock di origine extra-Ue (Mar Nero) e il poco nazionale che ancora è da collocare ai prezzi odierni sotto costo. Le prospettive di nuovo raccolto sono favorevoli e le sirene di offerte sul Giugno dalla Spagna inducono alla cautela la domanda, che mantiene un adeguato livello di copertura, anche se sul pronto accetta prezzi in salita. Il “Fino” Centro reso Nord quota un 335 €/t, con l’equivalente reso Sud oltre i 345 €/t; mercantili che confermano gli spread pre-Pasqua: meno 15-40 €/t al Sud e 25-65 €/t al Centro-Nord.

Europa

La situazione climatica resta il fattore predominante sulle principali piazze. Se la Francia continua a denunciare un degrado da eccesso idrico, in Spagna le piogge di marzo hanno riportato alla piena normalità lo stato delle colture, con stime di raccolto su valori storici. Il netto miglioramento della situazione in Spagna (primo paese Ue a trebbiare da fine maggio) ha portato al ribasso le quotazioni locali, che comunque restano tenute. Alla luce delle recenti evoluzioni climatiche la produzione 2024 potrebbe eccedere i 7,5 mln/t, con leggero incremento sul 2023. Resterà fino a metà maggio l’incertezza della qualità merceologica, con qualche perplessità per il tenore proteico che è stimato inferiore all’annata in corso. Prezzi che lentamente si dirigono verso quello che potrebbe essere il valore di salto di campagna. Oggi il Fob Mediterraneo per la qualità molitoria francese resta sui 310-315 €/t, valore che diverrebbe Cif da Giugno con l’arrivo dello spagnolo.

Mondo

Il momento di riflessione della Turchia sul proseguire o meno con le aste mensili di vendita si combina con previsioni di maggiori semine in Nord America e con le recenti aste di acquisto del Nord Africa. Nel complesso le quotazioni tendono a calare (l’ultima asta è stata aggiudicata sui 355 €/t Cif), ma è ancora troppo presto per stimare come si arriverà al salto di campagna. Se si confermasse il quadro odierno, la supply-demand tornerebbe a valori di piena normalità alla voce "produzioni", con incertezza sui consumi globali e sull’atteggiamento dell’offerta nordamericana e (ancora?) turca. Il clima siccitoso nel sud del Mediterraneo dovrebbe comunque garantire supporto di prezzo sul breve-medio termine, ma per il 2024/25 la tendenza la farà come sempre il Canada.

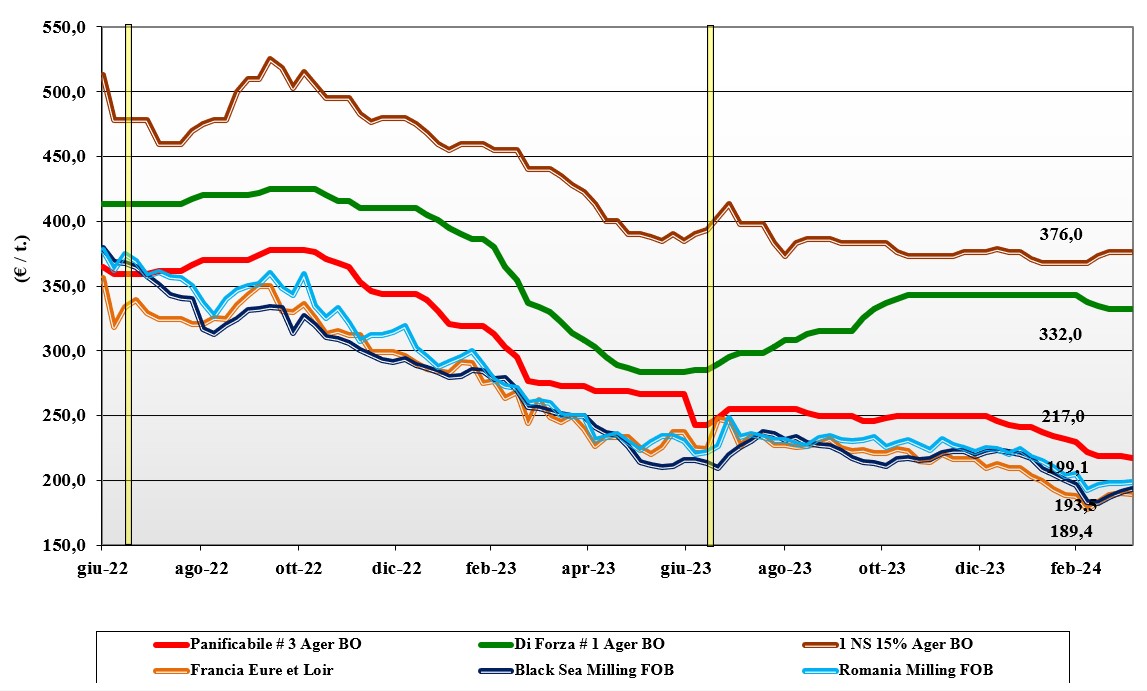

Grano tenero senza variazioni di rilievo

Italia

Italia

Lievi segnali di calo delle quotazioni, con Milano che ritocca al ribasso solo i grani di forza (meno 2 €/t) e Bologna che ritocca solo la classe 3 “misti” (meno 2 €/t). Nel complesso il mercato non cambia, con offerta limitata di grani classe 1 e 2 e nuova pressione sulla classe 3 ed inferiori per l'ampia disponibilità di “any origin”, che si aggiunge all’origine nazionale. Domanda molitoria presente ma non prevalente sull’offerta e quotazioni che si consolidano anche per i positivi progressi in campo del nuovo raccolto. Il “tipo Bologna” 14 proteina invariato a 338 €/t arrivo, con i “superiori” (classe 2) a 275-280 €/t e i panificabili “misti” (classe 3) che si posizionano a ridosso dei 220 €/t; le voci 4 e 5 invariate a 200-210 €/t. Comunitari generici arrivo Nord confermati sui 215 €/t, con i grani di forza sotto i 335 €/t e gli esteri “spring” canadesi sui 355 €/t.

Europa

Settimana corta con poche operazioni di rilievo e mercati che si mantengono sui livelli della scorsa settimana. Offerta che è poco propensa a vendere il restante a sconto sul pronto e domanda che procede a coperture di completamento senza allungare oltre il salto di campagna. Solo in Francia, dove continua il clima avverso, si vedono scambi locali sul nuovo raccolto, con la Spagna che si mantiene all’acquisto sia sul pronto che sul breve-medio termine. Gli operatori dell’export guardano alla (accesa) concorrenza russa e al “weather market” per trovare indicazioni su prezzi e scenari; i molini restano coperti sul breve termine. Su Euronext la posizione Maggio torna a 200 €/t, con il Settembre (nuovo raccolto) oltre i 210 €/t (più 4); la qualità “panificabile” reso porto di Rouen a 189 €/t (+1 €/t).

Mondo

Le ultime stime sulle aree a grano in Usa confermano un calo del 4% sul 2023, ma la stagnazione degli scambi da Usa-Canada e la perdurante concorrenza di prezzo dell’origine Mar Nero restano i driver di una settimana poco attiva anche se si sono messi all’acquisto India e stati arabi. Completano un quadro mondiale senza incertezze la conferma di stock “visibili” in aumento nei magazzini del Nord America. Nelle pianure nordamericane le superfici a tenero primaverile si confermano vicino ai valori del 2023, per un raccolto atteso in aumento con il ritorno di rese/ha nella media. Prezzi: l’Argentino a 229 $/t, l’Australiano Soft White a 240 $/t, il Dns a 282 $/t, il “milling” Russo a 209 $/t.

Mais, la rincorsa è già finita

Italia

Italia

I segnali rialzisti sulle piazze del nord sembrano essere terminati, con Milano che segna invariato e Bologna un meno 2 €/t. A pesare sono l’offerta "any origin" sempre presente e il rallentamento della domanda zootecnica, che suggerisce al settore mangimistico di ridurre le coperture prima di operare nuovi acquisti. Il clima è al momento ottimale per il nuovo raccolto e anche questo ha riflessi sul mercato per i mesi estivi. In generale consolidamento degli spread con i cereali a paglia, il mais “con caratteristiche” vale tra i 216 €/t (Ager) e i 220 (Granaria) €/t arrivo Nord, con il mais generico a sconto di 5 €/t; Comunitari ed esteri con caratteristiche pressoché invariati sui livelli del nazionale con caratteristiche.

Europa

Il mercato si mantiene sugli equilibri labili delle ultime settimane con forte influenza dalle notizie che arrivano dai paesi antagonisti di mercato. Se i cereali a paglia soffrono l’eccesso idrico, per il mais le prospettive sono positive e questo lo si evince dalla pressione dei venditori a cercare di collocare il restante sull'Aprile-Giugno, con la domanda più intenzionata a negoziare il Luglio-Settembre. Sul mercato globale paesi come la Francia soffrono la concorrenza ucraino - brasiliana che, a prezzi aggressivi, limita anche gli scambi intracomunitari. Per la campagna 2024/25 in Europa si conferma la stima di raccolto sui 64-65 mln/t, con lieve calo dell’import e incremento dei consumi. Su Parigi Euronext la posizione di Giugno sale a 190 €/t (più 1 €/t) con l’Agosto a 194 €/t; il pronto reso porto di Bordeaux a 194€/t (più 3 €/t).

Mondo

I segnali rialzisti delle ultime stime di semina in Usa, al ribasso del 5% sul 2023, sono prontamente rientrati con le positive notizie sui progressi di semina nel “corn belt” americano, l’avanzamento della trebbiatura del primo raccolto brasiliano e l’inizio della trebbiatura in Argentina. Lo scenario di mercato è stabile con adeguato livello di offerta; sul Cbot si registrano operazioni dei fondi a incassare i margini finora accumulati. Prezzi Fob: l’Usa a 190 $/t, l’Ucraino 180 $/t, l’Argentino 186 $/t, il Brasiliano a 190 $/t.

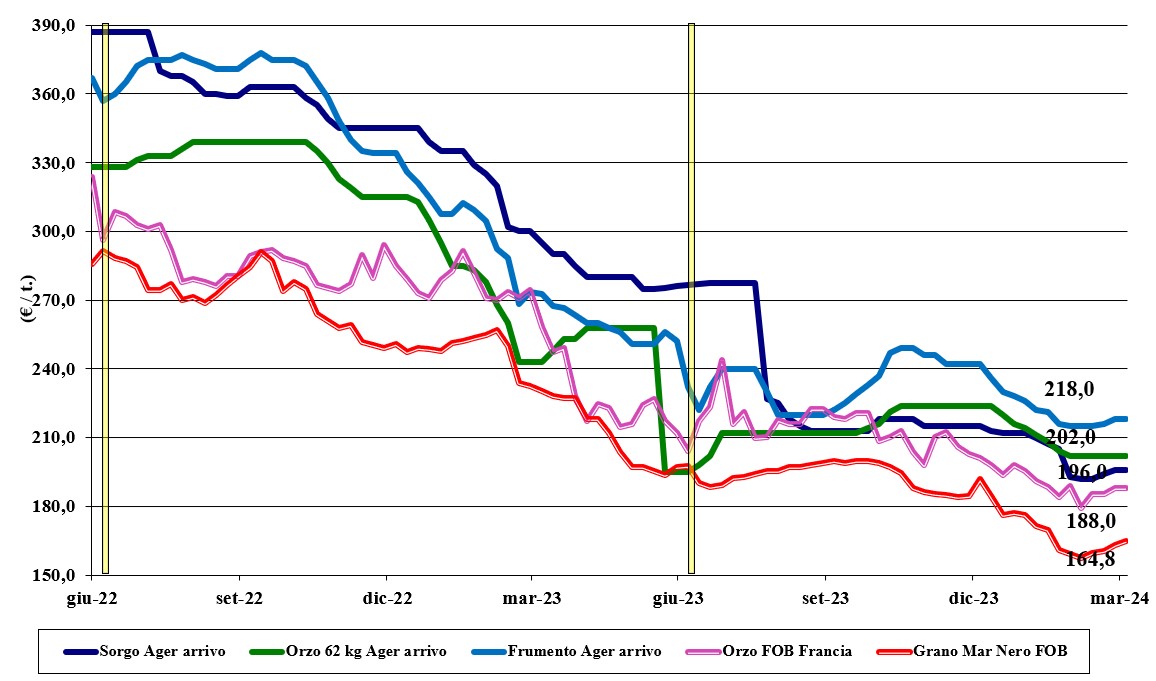

Domanda fiacca per i cereali foraggeri, a premio la soia

Italia

Italia

Cereali foraggeri: domanda e offerta per gli orzi, il sorgo e il grano foraggero sono poco attive anche alla ripresa dei mercati post festività. Il rallentamento dei consumi per uso zootecnico e una sufficiente disponibilità a soddisfare le richieste blindano i prezzi sui valori della scorsa settima: l’orzo pesante vale arrivo sui 200 €/t, i teneri sui 205-215 €/t, il sorgo sui 200 €/t. Oleaginose: le quotazioni della soia su Ager (più 8 €/t) e Granaria (più 18 €/t) sono oggi allineate in un contesto che vede l’origine estera a lieve premio. Da valutare gli effetti (ribassisti?) della crescente offerta sudamericana e (rialzisti?) dei dazi sull’import dal Mar Nero. La soia nostrana quota arrivo sui 470-475 €/t, con l’estera che vale sui 485 €/t.

Europa

Cereali foraggeri: Nessuna particolare notizia a mutare una situazione nota da settimane e che vede la principale incertezza nel clima avverso in Francia, che ostacola le semine primaverili di orzo a favore di altre colture. L’altalenante domanda dai porti sostiene gli orzi, alla pari della richiesta spagnola di cereali a paglia, ma il nodo da sciogliere resta quale protezione europea sarà messa in atto verso l’import dalla Russia. Oleaginose: il mercato comunitario della colza trova qualche sostegno dai rincari del petrolio e degli olii vegetali in genere, in aggiunta alla recente revisione al ribasso delle stime di raccolto Ue 2024 a poco più di 18 mln/t (meno 10% sul 2023). Su Parigi la posizione Euronext di Maggio vale un 436 €/t (meno 12 €/t) con il Fob Rouen sui 445 €/t (meno 5 €/t); il girasole “oleico” reso S. Nazaire stabile sui 410 €/t.

Mondo

Cereali foraggeri: migliorano le condizioni meteo e lo stato delle colture in Usa, con i restanti fattori (bassi prezzi dalla Russia e incertezza sull’evoluzione della domanda sull'Aprile-Giugno) ad imporre un momento di stasi negli scambi con inevitabile riflesso ribassista sulle quotazioni. Dubbi sul mantenimento della logistica dal Mar Nero a causa dell’allargamento del conflitto in Medioriente. Orzo Fob Mar Nero a 176 $/t, l’Australiano a 231 $/t; il grano Srw Fob Golfo a 222 $/t e l’Ucraino 178 $/t. Oleaginose: le ultime stime di semina in Usa per la soia (più 3% sul 2023) si sommano ai rapidi progressi di raccolta in Brasile (al 75%), per un’evoluzione ribassista del complesso oleaginose sulle principali piazze d’oltreoceano. Il Canada denuncia un calo del 30% del suo export di canola (colza) sul periodo Agosto-Marzo u.s. Prezzi Fob: la soia Usa a 455 $/t, la Brasiliana a 422 $/t e l’Argentina a 425; la colza Canadese Fob a 504 $/t.

grano duro grano duro grano duro grano duro grano duro

{kind=link}