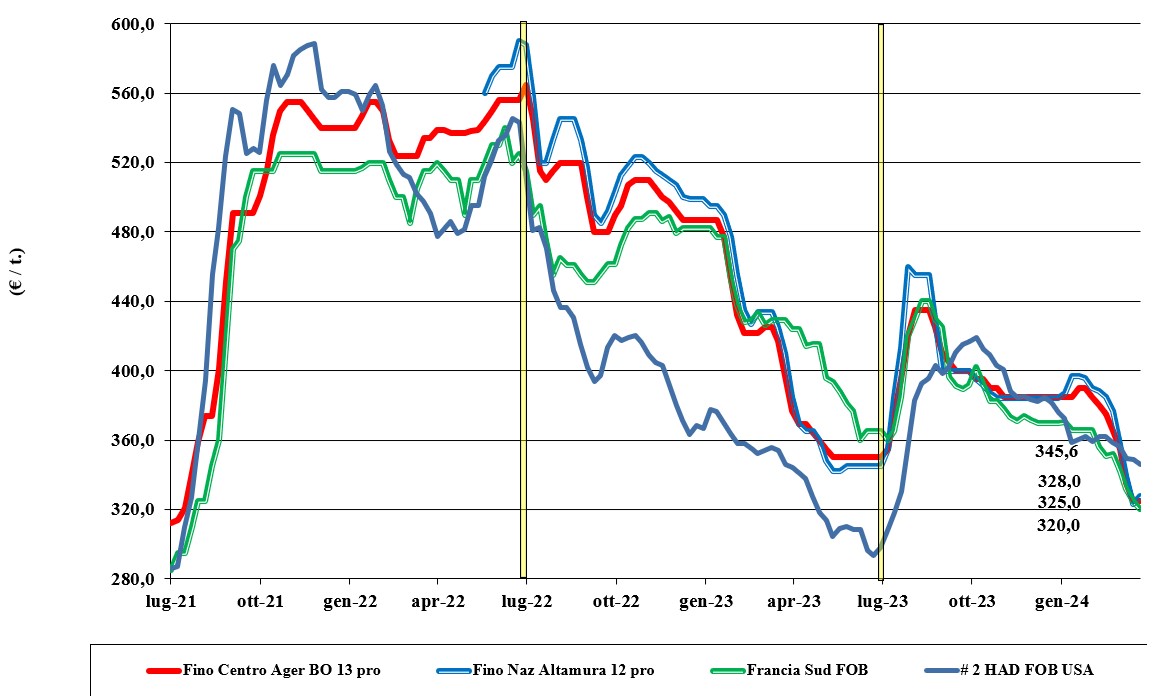

Grano duro, arrivano segnali di assestamento

Italia

Italia

Dopo un periodo di forti cali confermati anche nella settimana precedente per il grano duro, si registrano assestamenti e messaggi contrastanti sulle principali borse merci. Il panorama generale non è mutato, in attesa che si definisca il quadro dell’offerta “any origin” sul quarto trimestre di campagna. Torna però una timida domanda per lotti con caratteristiche medio-basse in ottica export (in miscela con altri lotti). Qualche interesse anche per volumi con caratteristiche superiori, a eseguire i contratti locali fino a congiuntura di campagna. Positivi i progressi colturali con stima di produzione Italia, nonostante la contrazione delle superfici, oltre i 3,5 mln/t. Se Bologna conferma le quotazioni del tipo “Fino” Centro arrivo Nord sui 320-325 €/t, si registra un calo di 7 €/t su Foggia e un aumento di 6 €/t su Altamura (Bari), con differenziale tra queste ultime due Borse di un 8 €/t. Mercantili confermati a sconto di 15-40 €/t al Sud e un 25-65 €/t al Centro-Nord.

Europa

Mercati che guardano al nuovo raccolto stante una situazione di adeguata copertura dei fabbisogni locali e quasi assente possibilità di export di prodotto comunitario prima dell’inizio della prossima campagna. I progressi colturali vedono il consolidamento delle stime di raccolto in Spagna a 0,7 mln/t (più del doppio sul deludente 2023/24) e in Grecia a 0,9 mln/t (più 10%), con la Francia a raccogliere poco più di 1,1 mln/t (meno 13%), per una produzione Ue che si pone sui 7,3 mln/t, in linea con l’ultima annata agraria. Prezzi odierni allineati con le prime indicazioni sul nuovo raccolto, per un valore Fob Mediterraneo per origine Francia con qualità molitoria attorno ai 310-315 €/t.

Mondo

Resta il dilemma sul comportamento commerciale della Turchia e del Canada, ma a fare mercato saranno sia la domanda residua nei prossimi mesi dei principali paesi importatori del bacino del Mediterraneo sia, e soprattutto, le stime di semina Usa-Canada, attese a fine mese. Da valutare anche i progressi delle operazioni di preparazione dei campi, che non dovrebbero subire particolari ritardi, anche se al momento i terreni sono ancora ghiacciati. A breve ci saranno nuovi risultati di aste nordafricane a fornire indicazioni sul livello di prezzo atteso per il salto di campagna 2024.

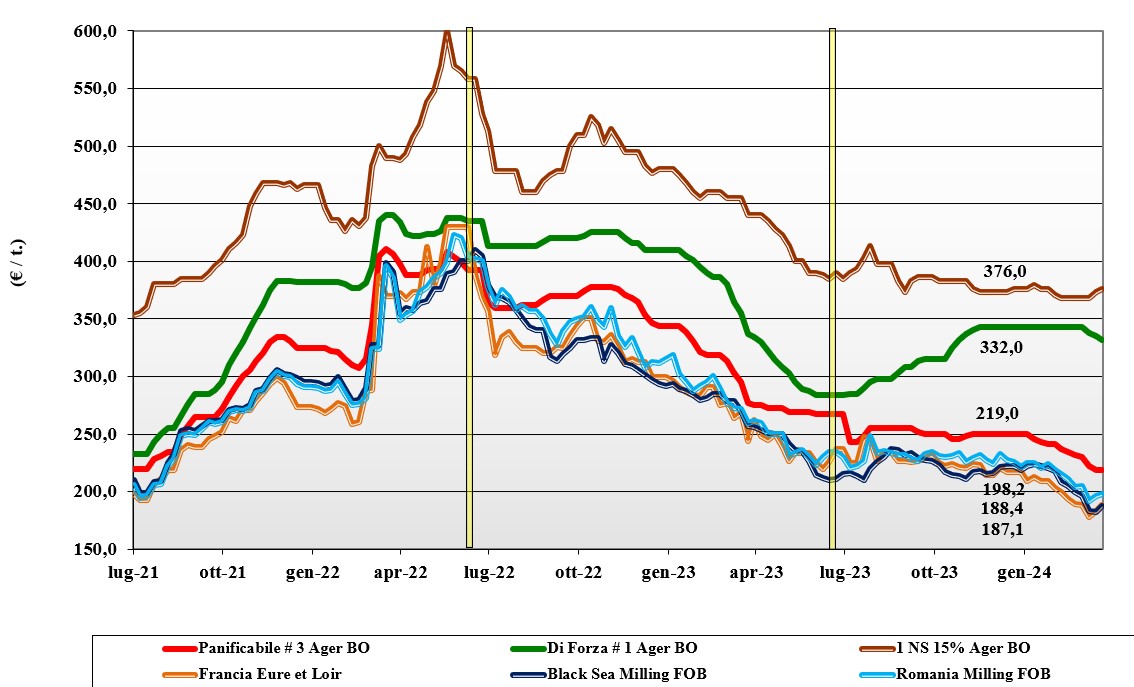

Grano tenero, ritorna l'interesse dal settore zootecnico

Italia

Italia

Lo scenario che si delinea per i teneri è di un consolidamento per le classi inferiori, anche per un certo interesse dal settore zootecnico, con lieve flessione per i grani di forza, sotto la spinta combinata di una domanda presente, ma non prevalente sull’offerta, e di un’adeguata disponibilità di alternative comunitarie, nonché estere, in prospettiva ultimo trimestre di campagna. Progressi colturali positivi per il nuovo raccolto, atteso sempre sui 3 mln/t. Scorte dei trasformatori che si mantengono, con acquisti mirati di breve periodo. Il “tipo Bologna” 14 proteina” vale sui 338 €/t arrivo, con i “superiori” (classe 2) a 275-280 €/t e i panificabili “misti” (classe 3) che si confermano sui 220-225 €/t; le voci 4 e 5 si mantengono sui 200-215 €/t. Comunitari generici arrivo Nord confermati sotto i 215 €/t, con i grani di forza sotto i 340 €/t ed esteri “spring” Canadesi sui 350 €/t.

Europa

Settimana che vede il sostegno indiretto di un apprezzamento delle quotazioni dal Mar Nero, a contrastare un andamento locale degli scambi poco attivo sia verso l’industria sia verso i porti. Si torna a parlare di possibili dazi imposti alle origini Russia e Bielorussia, per calmierare le proteste degli agricoltori, mentre dall’Ucraina gli arrivi continuano con effetto depressivo sulle quotazioni. L’andamento climatico particolarmente umido ha portato le fonti statistiche a rivedere le stime di produzione in centro Europa, con produzione 2024 oggi attesa sui 121 mln/t (meno 3,5% sul 2023). Il buon livello di copertura dei molini e le prospettive di un'ampia disponibilità globale non limitano l’interesse per gli acquisti di nuovo raccolto, che rivitalizzano l’Euronext con la posizione Maggio a 200 €/t (più 4 €/t) e il Settembre (nuovo raccolto) oltre i 210 €/t (più 5 €/t); la qualità “panificabile” reso porto di Rouen a 188 €/t (+3 €/t).

Mondo

Non mutano i fondamentali di mercato, con ampia disponibilità di prodotto, ma torna il rischio geopolitico a mettere incertezza sulla logistica dal Mar Nero. Tanto basta a ridare tono al mercato, che tuttavia vede ancora revisioni al ribasso delle stime di import cinese (recente lo storno di 1 mln/t di contratti dall’Australia). Sul fronte della domanda nel Mediterraneo tornano le aste nordafricane, ma l’offerta russa è sempre vincente. Dagli Usa, per il raccolto 2024/25, arrivano notizie positive sullo stato delle colture vernine, con le previsioni di semine primaverili che saranno annunciate il 28 marzo. Prezzi: l’Argentino a 221 $/t, l’Australiano Soft White a 244 $/t, il Dns a 296 $/t, il “milling” Russo a 203 $/t.

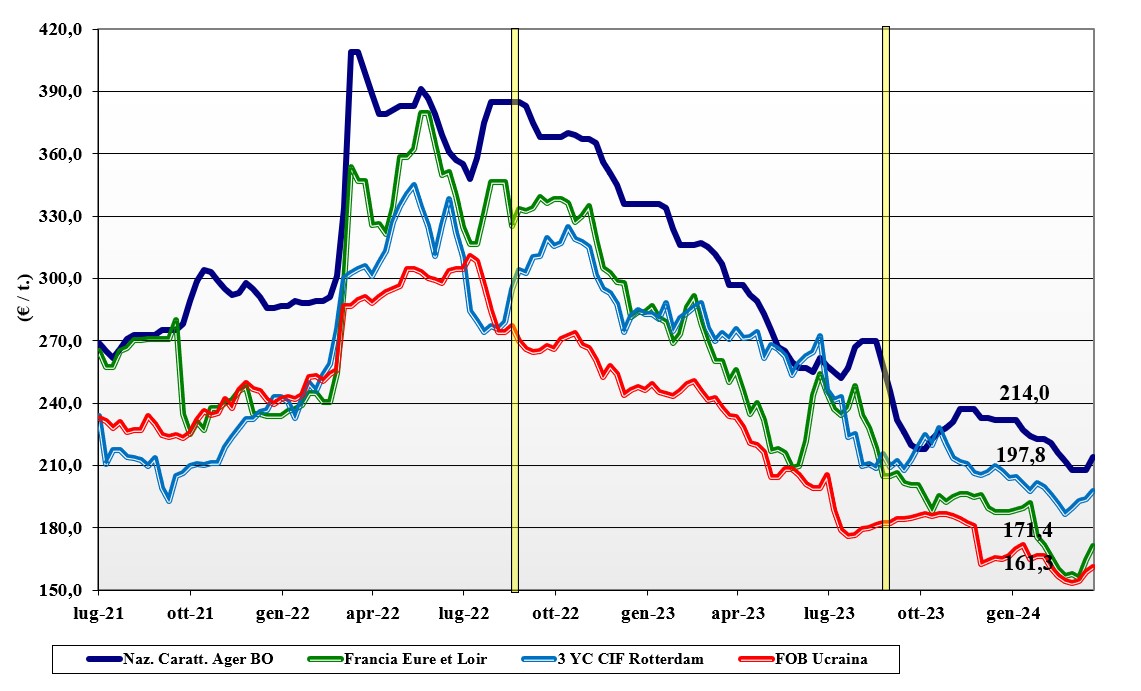

Mais, segnali di inversione di tendenza

Italia

Italia

Segnali di inversione di tendenza sulle principali borse del Nord derivanti dal livello dei prezzi recentemente raggiunti, che favoriscono l’utilizzo nelle diete zootecniche. Anche l’evoluzione geopolitica (rischio ritardi nella logistica dal Mar Nero) e la concomitante riduzione delle giacenze di prodotto sui porti hanno contribuito a un rialzo delle quotazioni. Nelle prossime settimane sarà da verificare l’andamento dello spread tra mais e cereali a paglia, per confermare questo cambiamento di tendenza. Il prezzo del mais “con caratteristiche” torna sui 212-215 €/t arrivo Nord, con il mais generico a sconto di 5-6 €/t; comunitari ed esteri con caratteristiche in salita, a mantenersi su valori arrivo (comunitario) o partenza porto (esteri) simili al nazionale con caratteristiche.

Europa

Si confermano i segnali di ripresa rilevati nella scorsa settimana, in sintonia con quanto accade sulle piazze estere di riferimento per l’Europa. A livello locale gli scambi si mantengono vitali, ma nella media del periodo con ampia presenza di venditori; sulla pressione dell’offerta interna pesa la feroce concorrenza del prodotto extra-Ue a limitare la capacità di export Comunitario sia in ambito intra-Ue sia verso le destinazioni estere. Per la campagna 2024/25 l’Europa è attesa produrre oltre 64 mln/t, un 4% in più del 2023. Su Parigi Euronext la posizione Giugno sale a 189 €/t (più 10 €/t), con l’Agosto a 192 €/t; il pronto reso porto di Bordeaux a 191€/t (più 9 €/t).

Mondo

Segnali di ripresa della domanda asiatica influiscono positivamente sulle quotazioni dell’origine ucraina, in attesa che entri in piena fase la raccolta in Argentina (oggi al 3%) e in Brasile (al 38%). Ormai prossime al completamento le semine del secondo raccolto brasiliano, con massima attenzione al clima e alle temperature durante la fase critica dell’impollinazione. Sul mercato di breve periodo si compensano la pressione di vendita Usa-Brasile, con le notizie di un clima avverso nel corn belt americano, che potrebbe portare a una riduzione dell'1,5% delle superfici seminate 2024. Prezzi Fob: l’Usa a 196 $/t, l’Ucraino 173 $/t, l’Argentino 190 $/t, il Brasiliano a 196 $/t.

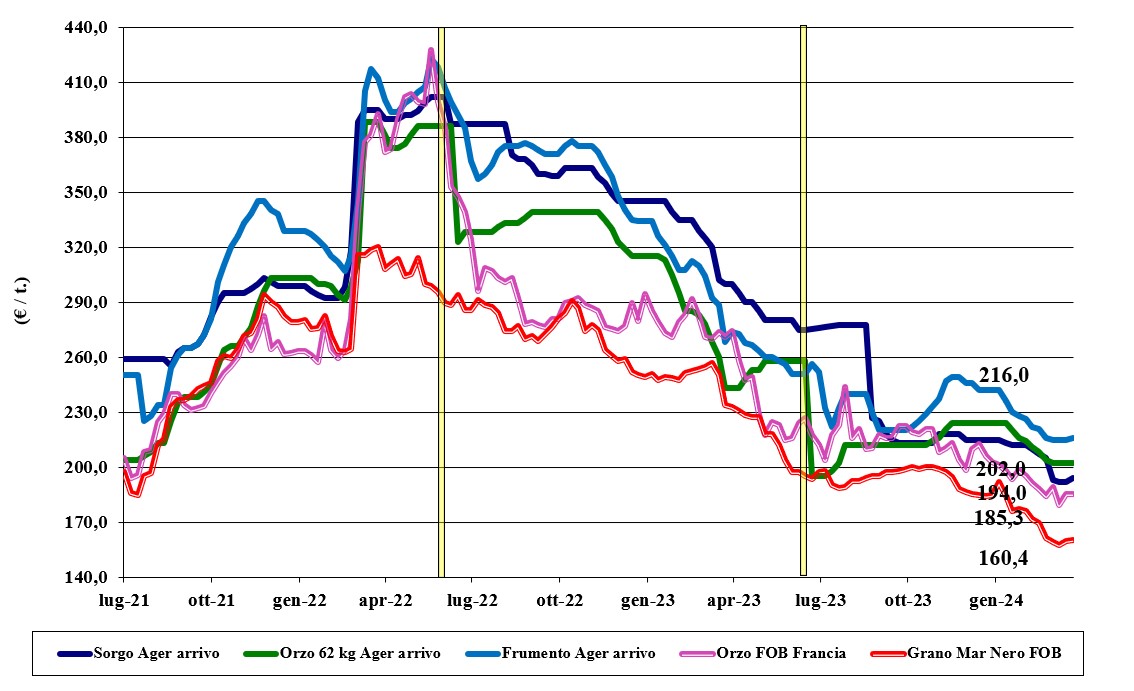

Sorgo e orzi stabili, la soia continua a salire

Italia

Italia

Cereali foraggeri: poco o nulla di nuovo per il sorgo. Orzi e tenero ad uso zootecnico con domanda e consumi prospettici che si mantengono sui livelli attesi. I progressi dei nuovi raccolti sono positivi e questo contribuisce, assieme all’ampia disponibilità presente (e futura) “any-origin”, a consolidare le quotazioni sui recenti valori. Gli orzi pesanti valgono arrivo circa 200 €/t, con i teneri sui 210-215 €/t e il sorgo sui 195-200 €/t reso destino. Oleaginose: il mercato sconta una relativa maggiore incertezza mondiale e il generale rafforzamento del mercato degli oli con “rumors” di dazi europei sulle origini russe. Scambi nella media del periodo, con adeguato livello di scorte presso gli utilizzatori. La soia nostrana quota un 455-460 €/t (più 7€/t) arrivo, con l’estera che sale di 8 €/t e quota reso destino sui 460 €/t.

Europa

Cereali foraggeri: i prezzi di orzi e grano comunitario sono saliti simbioticamente con le alternative estere. Possibili azioni politiche dell’Europa a limitare l’arrivo di prodotto dal Mar Nero e condizioni climatiche ancora poco favorevoli al proseguo delle semine primaverili sono stati fattori di consolidamento delle quotazioni sia come valore di scambio locale che come premio per consegne sui porti. Oleaginose: il mercato comunitario della colza trova ampio sostegno dall’andamento rialzista (globale) registrato sia sulla soia sia, più in generale, sugli olii, incluso il palma” Anche la recente revisione al ribasso di Coceral della produzione di colza Ue 2024 ha portato sostegno, con i prezzi su Euronext Parigi che vedono la colza su Maggio salire a 448 €/t (più 15 €/t) con il Fob Rouen che vale oltre 450 €/t; il girasole “oleico” reso S. Nazaire sale a 410 €/t (più 10 €/t).

Mondo

Cereali foraggeri: una situazione di mercato confortevole con adeguata offerta e positive prospettive di produzione 2024/25 trova nuove incertezze dall’evoluzione del conflitto russo-ucraino e possibili ritardi di consegna dei contratti in esecuzione verso l’Asia. A fronte di maggiore pressione della domanda, anche l’origine russa consolida aumenti che si riflettono a livello globale. Resta sotto osservazione la domanda zootecnica e la capacità di limitare gli effetti delle latenti (od occultate) pandemie. Orzo Fob Mar Nero a 176 $/t, l’Australiano a 229 $/t; il grano Srw Fob Golfo a 229 $/t, l’Ucraino 174 $/t. Oleaginose: i progressi di raccolta in Brasile (atteso a trebbiare il secondo raccolto di sempre) e le ottimali condizioni climatiche in Argentina si sommano con la stagnazione dell’export Usa, solo in parte compensata dalla maggiore spremitura per uso bio-energetico. Cbot che recupera terreno, dopo il minimo di inizio mese. Colza ben tenuta con le ultime stime canadesi che vedono calare la produzione e i consumi 2024/25, ma con un più 10% dell’export. Prezzi Fob: la soia Usa a 459 $/t, la Brasiliana a 419 $/t e l’Argentina a 422; la colza Canadese Fob a 505 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}