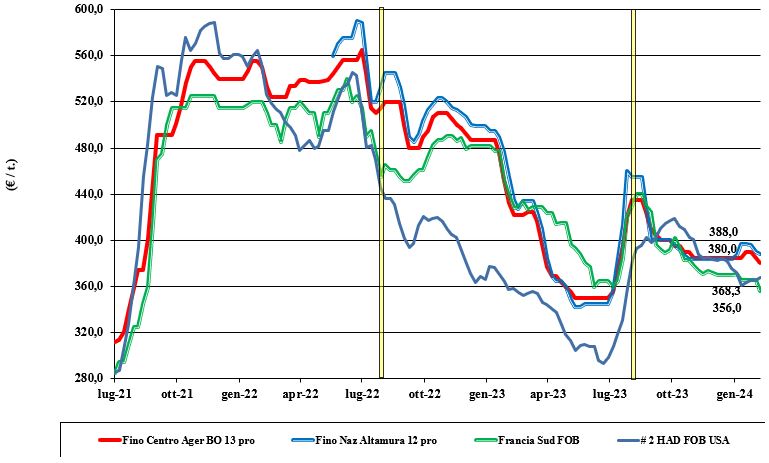

Grano duro, riprende la discesa

Italia

Italia

Dopo una brevissima tregua tornano a scendere le quotazioni del grano duro da Nord a Sud, seguendo un andamento di mercato che, a fronte di una adeguata disponibilità locale di prodotto “any-origin” (già stoccato da mesi), non riscontra uguale domanda, con gli operatori che attendono nuovi eventi prima di prendere ulteriori posizioni. Attenzione all’evoluzione climatica (siccitosa) al Sud, ai prossimi progressi vegetativi e alle pratiche agronomiche. Il duro “Fino” si riposiziona sui 375-380 €/t arrivo per l’origine Centro reso Nord e i 385 €/t del reso Sud; mercantili a sconto di 10-30 €/t al Sud e di un 25-50 €/t al Centro-Nord.

Europa

Netta distinzione tra mercato attuale e nuovo raccolto. Al momento c'è limitata offerta di merce 2023 e interesse a concludere posizioni sul nuovo raccolto a prezzi di poco inferiori agli attuali, ma gli utilizzatori non ne condividono la prospettiva. Stato vegetativo dei campi che resta buona in tutte le aree produttive, in attesa di (necessarie) piogge a scongiurare un deficit idrico alla ripresa vegetativa primaverile. Coperture dei molini fino a nuovo raccolto con possibilità di rivendite sull’ultimo trimestre se il mercato continuasse a scendere; oggi per una qualità “tipo Fino” reso Fob Francia Mediterraneo ci si aggira sui 355-360 €/t (-10 €/t).

Mondo

Scenario mondiale che non muta. Gli operatori guardano con interesse all’operatività commerciale di Turchia e Canada, che potrebbero tornare a offrire sul mercato non appena si chiarissero le intenzioni di semina 2024 in Nord America. Al momento le principali incognite restano la strategia commerciale della Turchia, fino al nuovo raccolto, e la progressione delle aste di acquisto del Nord Africa. Le ultime quotazioni certe sono quelle Fob dei 380 $/t per lotti con basse specifiche e dei 405 $/t per lotti con buone caratteristiche molitorie, provenienti entrambi dalla Turchia. Il prodotto Usa-Canada resta a significativo premio sul turco.

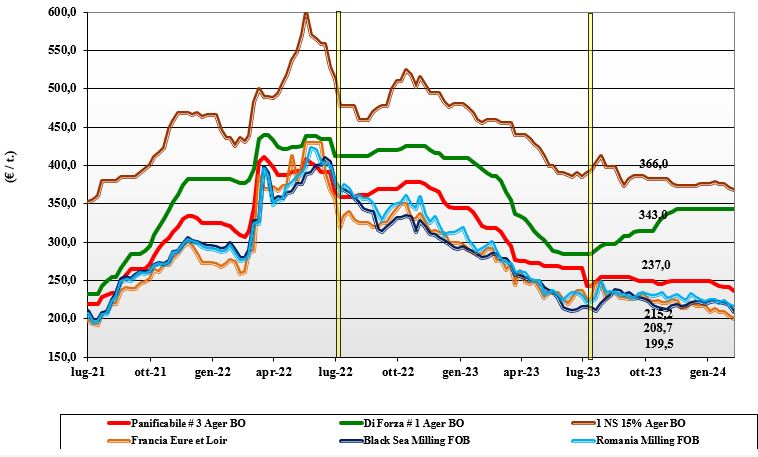

Grano tenero, l'ampia offerta indebolisce gli scambi

Italia

Italia

Rispetto alla scorsa settimana, si confermano lo scenario e le prospettive per i grani a utilizzo umano di origine nazionale. I grani di forza restano scambiati a prezzi pressoché invariati, con domanda e offerta che si incontrano. Differente la situazione dei panificabili, dove l’offerta prevale sulla domanda, con ampia scelta di specifiche e origine a rendere debole il mercato e con le quotazioni che cedono ulteriore terreno. Coperture dei molini mantenute senza particolari problemi di approvvigionamento. Attesa per le piogge, con le colture che comunque restano in riposo vegetativo e in buone condizioni. Il “tipo Bologna” 14 proteina” si mantiene sui 353 €/t arrivo, con i “superiori” (classe 2) a 280-290 €/t e i panificabili “misti” (classe 3) che scendono sui 247 €/t; le voci 4 e 5 a sconto di 15-25 €/t. Comunitari generici sui 230 €/t (-3 €/t) arrivo, con i grani di forza sui 360 €/t (-2 €/t); gli esteri “spring” in calo di 2-3 €/t.

Europa

L’andamento sulle principali piazze ha registrato un calo delle quotazioni sia a livello del mercato a termine di Parigi sia delle Borse merci che quotano il fisico. Scambi interni alla settimana, con qualche pressione della domanda a coprire i fabbisogni interni e le esportazioni in esecuzione, ma l’ampia disponibilità e la scarsa competitività nell’export extra-Ue sono fattori calmieranti. Coperture presso gli utilizzatori che si mantengono adeguate. In prospettiva nuovo raccolto 2024 il mercato vedrà un importante riporto di grano. Su Euronext la posizione Marzo vale un 205 €/t (-9 €/t), con il Settembre a 213 €/t (-9 €/t) e il “panificabile” reso porto di Rouen a 205 €/t (-7 €/t).

Mondo

La percezione resta di un mercato debole dove la domanda, nella media, è servita agli esportatori in forte concorrenza tra loro ad aggiudicarsi le vendite, in un contesto di ampia disponibilità “any origin” e con la Russia che torna a deprimere le quotazioni dei grani di base (ad oggi l’export russo, rispetto all’annata precedente, segna un +14%). Dall’India la conferma delle superfici seminate (un +0,3% sul 2023) con prospettive di un ottimo prossimo raccolto. Le aste di acquisto globali si succedono con regolarità, ma non incidono sui prezzi, che restano bassi. Prezzi: l’Argentino a 240 $/t, l’Australiano Soft White a 273 $/t, il DNS a 314 $/t, il “milling” Russo a 225 $/t.

Mais, prevale la tendenza ribassista

Italia

Italia

Nuovi segnali di debolezza e quotazioni che tornano a scendere. In aggiunta all’ampia disponibilità di prodotto “any origin” e sui porti si sommano le incertezze derivanti dal rischio epidemico, la concorrenza trasversale dai cereali a paglia e un andamento climatico atipico, che influisce sulle diete zootecniche. Le coperture fatte a suo tempo dagli operatori sono un ulteriore fattore di pesantezza sul mercato. Su Bologna (-2 €/t) e Milano (-1 €/t) l’evidenza di uno scenario di stallo. Il mais “con caratteristiche” si riposiziona arrivo a ridosso dei 220 €/t, con il mais “generico” a sconto di 5-6 €/t; comunitari con specifiche sui 223 €/t arrivo ed esteri partenza porto sui 215 €/t.

Europa

La settimana conferma la tendenza ribassista sia sul mercato a termine di Parigi sia sulle piazze comunitarie. I riflessi del mercato globale si ripercuotono sulle quotazioni del breve e del medio termine, per un mercato che si consolida come “compratore”. La riduzione dei prezzi genera maggiore interesse da parte degli utilizzatori, che tendono ad aumentarne la percentuale di utilizzo nei mangimi; costante anche la domanda dalla Penisola Iberica e dai porti. Sul Parigi Euronext la posizione Marzo quota 177 €/t (-5 €/t), con il Giugno a 179 (-7 €/t); il pronto reso porto di Bordeaux a 180 €/t (-6 €/t).

Mondo

Sui mercati globali si sono sommati speculazione e attese delle novità statistiche dell’Usda; il risultato è un calo del 2% delle quotazioni e generale debolezza dei mercati. Preoccupano il ritardo nell’export Usa e l’incerta domanda cinese, in uno scenario che ha visto il completamento delle semine (primo raccolto) in Brasile e Argentina e l’Ucraina continuare ad esportare senza particolari rallentamenti: l'ultima vendita sull’India si è attestata sui 240 $/t. Prezzi Fob: l’Usa a 198 $/t, l’Ucraino 173 $/t, l’Argentino 200 $/t, il Brasiliano a 206 $/t.

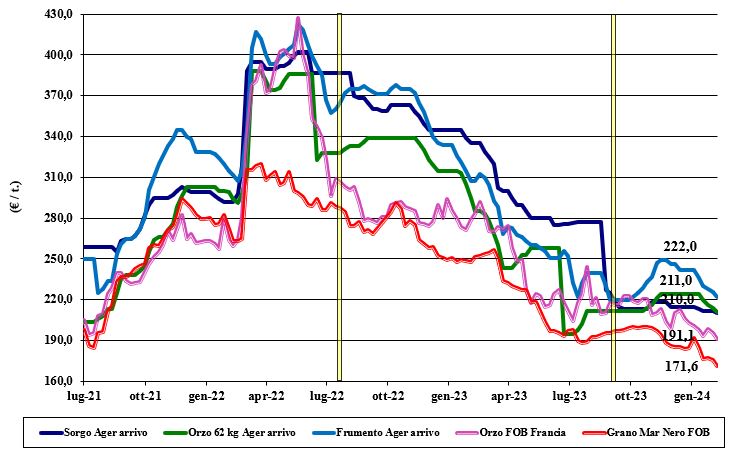

Foraggeri fermi al palo, soia ancora giù

Italia

Italia

Cereali foraggeri: quotazioni e tendenza legate all’andamento del grano e del mais. Domanda presente ma solo per posizioni di breve periodo in presenza di adeguata offerta di prodotto “any-origin”. L’orzo 62kg quota 211 €/t, con i teneri a ridosso dei 222-225 €/t e il sorgo sui 220 €/t reso destino. Oleaginose: il panorama internazionale resta in evoluzione, ma con perdurante tendenza ribassista. Offerta adeguata ad una cauta domanda si traduce in cali di un 5 €/t sulle piazze nazionali, per un valore reso destino della soia italiana sui 450 €/t arrivo, con il rimpiazzo estero sui 470 €/t.

Europa

Cereali foraggeri: quotazioni in ripiegamento per gli orzi sotto l’influsso ribassista dei grani teneri. Domanda che crolla in regime di prezzi calanti e con il perdurare del rischio pandemico. Sotto osservazione il clima in centro Europa, in preparazione delle semine primaverili. Oleaginose: colza in ulteriore ribasso per effetto della soia Usa e un generale calo della domanda che comunque resta presente; negli olii il "soia" prende volumi a scapito del più costoso "colza". Su Euronext la colza francese quota la posizione Maggio sui 413 €/t, con il Fob Rouen che vale un 410 €/t (-15 €/t); il girasole “oleico” reso S. Nazaire vale un 395 €/t (-15 €/t).

Mondo

Cereali foraggeri: non arrivano segnali di inversione e lo scenario si conferma con debolezza per gli orzi (limitata richiesta), per il grano (forte concorrenza tra i venditori) e anche per il sorgo (depresso dall’andamento globale del mais). Orzo Fob Mar Nero a 195 $/t, l’Australiano a 242 $/t; il grano SRW Fob Golfo a 255 $/t e l’Ucraino 185 $/t. Oleaginose: settimana all’insegna del segno meno per la soia, dove le ultime stime di calo della domanda più che compensano i segnali rialzisti derivanti dalla siccità in Argentina; in regresso anche i consumi bioenergetici in Brasile con riflessi depressivi per l’intero comparto degli olii. Prezzi Fob: la soia Usa a 468 $/t, la Brasiliana a 405 $/t e l’Argentina a 428; la colza Canadese Fob a 477 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}