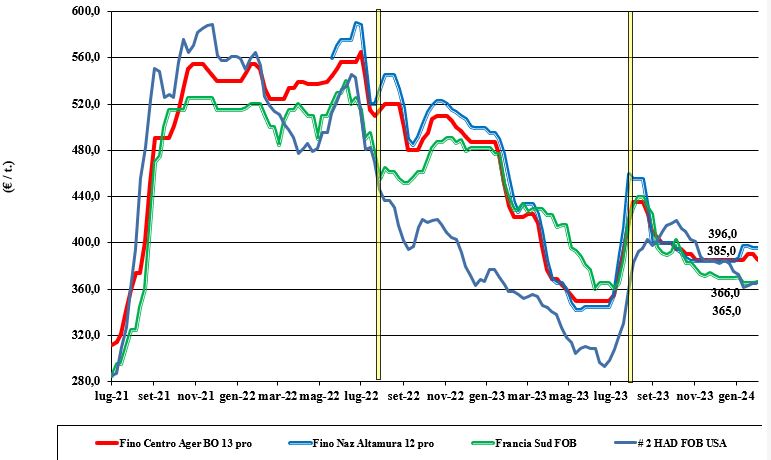

Grano duro, le posizioni si consolidano

Italia

Italia

Per il grano duro, rispetto alla scorsa settimana, si consolidano le quotazioni al Sud, mentre su Ager tutte le classi cedono un 5 €/t. La domanda è altalenante, a fronte della perdurante incertezza sui consumi interni e verso l’export. Una recente vendita di grano duro della Turchia ha visto acquirenti italiani aggiudicarsi quote che, presumibilmente, potrebbero prendere la via sia dell’import sia della consegna, a fronte di precedenti vendite sul Nord Africa. Nuovo raccolto che comincia a soffrire del binomio temperature e carenza di precipitazioni. Il duro “Fino” resta tra i 385 €/t dell’origine Centro reso Nord e i 395 €/t del reso Sud; mercantili a sconto di 35-65 €/t al Centro-Nord e un 10-30 €/t al Sud.

Europa

Mercato che comincia a vedere anche in Francia carenza di offerta, con pochi scambi. L’interesse compratore torna sia per il vecchio raccolto sia, timidamente, per il nuovo, a sottolineare che le coperture in essere non raggiungono completamente il salto di campagna. Le previsioni meteo indicano assenza di precipitazioni per i prossimi 5-7 giorni, ma lo stato delle colture si mantiene buono. Il raccolto 2024 è stimato attorno ai 7,5 milioni di tonnellate, in aumento di 0,2 mln/t nonostante un calo delle superfici stimato sul 3% rispetto la 2023/24. Prezzi in lieve ripresa, che per il “tipo Fino” reso Fob Francia Mediterraneo valgono un 365-370 €/t.

Mondo

Dal Nord America non giungono notizie significative sulle intenzioni di vendita degli agricoltori, che potrebbero attendere le stime di semina 2024 (a marzo) prima di pianificare l’offerta per l’Aprile-Settembre. Dalla Turchia la conferma che le vendite di duro 2023 proseguiranno al ritmo di circa 100 mila ton/mese; l’ultima asta è stata aggiudicata tra i 380 e i 405 dollari/ton, per merce resa Fob (un 405-430 $/t CIF Adriatico equivalente).

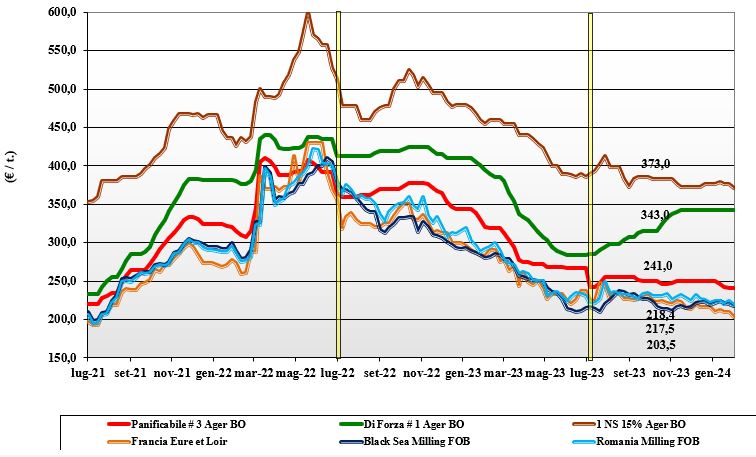

Grano tenero, scenari invariati rispetto alla scorsa settimana

Italia

Italia

Non mutano gli scenari locale ed europeo, con offerta che in prospettiva si va riducendo per i grani di forza italiani e adeguata disponibilità di grani panificabili. Qualora il prodotto locale non fosse disponibile, la domanda è coperta dalle origini alternative comunitarie ed estere. Quotazioni che si consolidano per i grani di forza e superiori, con ulteriore calo dei “misti” e delle classi inferiori; gli utilizzatori coprono le necessità senza apprensioni e alla bisogna. Il clima, con assenza di precipitazioni anche se in regime di basse temperature, è fonte di stress potenziale per il nuovo raccolto. Il “tipo Bologna” 14 proteina vale un 353 €/t arrivo, con i “superiori” (classe 2) a 280-290 €/t e i panificabili “misti” (classe 3) sui 243 €/t; le voci 4 e 5 a sconto di 15-25 €/t. Comunitari generici e di forza, gli esteri “spring” in calo di 5 €/t.

Europa

Sulle piazze si evidenzia la pressione negativa dovuta alla scarsa competitività nell’export verso i paesi extra-Ue e un’attitudine prevalentemente attendista da parte della domanda molitoria che, nonostante i bassi prezzi, non completa le coperture se non per il breve periodo. Meglio gli scambi intra-Ue, soprattutto dalla Francia verso la Spagna. In prospettiva nuovo raccolto 2024 gli operatori restano sulla difensiva, con assenza di scambi. La logistica su terra mostra ancora qualche rallentamento strutturale, però con limitato effetto sulle quotazioni di mercato. Su Euronext la posizione Marzo vale un 214 €/t (-4 €/t), con il Settembre a 222 €/t (-4 €/t) e il “panificabile” reso porto di Rouen a 212 €/t (-6 €/t).

Mondo

Si consolidano le tendenze commerciali e di prezzo della scorsa settimana, con la Russia che si aggiudica ulteriori aste di acquisto per consegne sul basso Mediterraneo e l’Argentina che sale come esportatore di riferimento per la Cina (in alternativa alle origini Ue e Mar Nero). Mercati nordamericani prima sostenuti da notizie di acquisti cinesi, poi in rilascio per la pubblicazione delle statistiche dell’export USA e Canada in ritracciamento rispetto la 2023/24. Disponibilità di prodotto ampia e “fondamentali“ che restano senza incertezze. Prezzi: l’Argentino a 245 $/t, l’Australiano Soft White a 274 $/t, il DNS a 314 $/t, il “milling” Russo a 236 $/t.

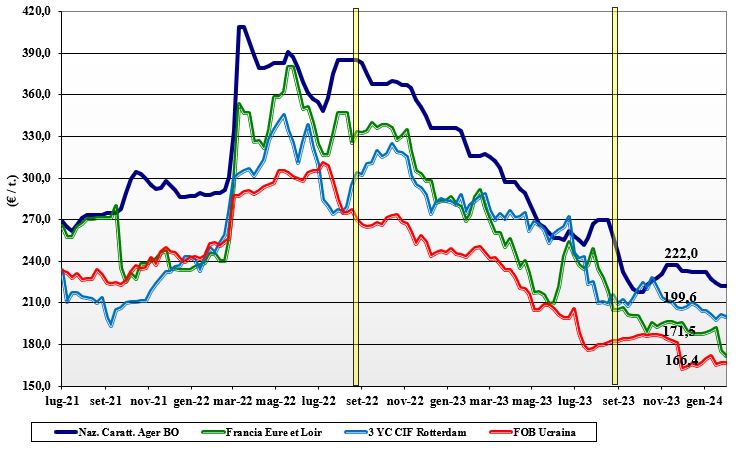

Mais, offerta ancora prevalente sulla domanda

Italia

Italia

Si conferma l’ampia disponibilità di prodotto sui porti e un’offerta complessiva che prevale sulle richieste. Scenario di mercato invariato da una settimana all’altra, con le quotazioni che si fermano su Bologna, mentre Milano cala di un simbolico 1 €/t per uno speculare allineamento tra le due piazze. Nelle diete zootecniche resta viva la concorrenza dei cereali a paglia e questo è fattore di debolezza per il mais. Il mais "con caratteristiche" si conferma arrivo sui 220-223 €/t, il mais “generico” sotto di 5-6 €/t; comunitari con specifiche sui 226 €/t arrivo ed esteri partenza porto sui 215 €/t.

Europa

Sia sulla piazza di Parigi sia sulle mercuriali si è registrato un calo dei prezzi come riflesso locale di uno scenario globale senza incertezze. Il mercato resta venditore, con gli utilizzatori che comunque prendono vantaggio dei prezzi al ribasso per coperture di completamento sul breve periodo; scambi intra-Ue dalla Francia verso i Paesi Bassi, con interesse crescente da parte degli spagnoli. Sul nuovo raccolto (ancora da seminare) si registrano i primi scambi. Su Parigi Euronext la posizione Marzo quota 183 €/t (-4 €/t), con il Giugno a 186 €/t (-6 €/t); il pronto reso porto di Bordeaux a 186 €/t (-5 €/t).

Mondo

Pochi movimenti sui mercati internazionali, con l’attenzione degli operatori verso i positivi riscontri produttivi dall’Argentina e le negative notizie economiche dalla Cina; il sentimento che ne emerge è di una situazione di debolezza, con i soli rallentamenti logistici fluviali in Usa a limitare i cali. Semine in Brasile (primo raccolto 2023/24) al 93% con positivi progressi vegetativi in Argentina nonostante il perdurare di condizioni siccitose. Prezzi Fob: l’Usa a 205 $/t, l’Ucraino 173 $/t, l’Argentino 206 $/t, il Brasiliano a 224 $/t.

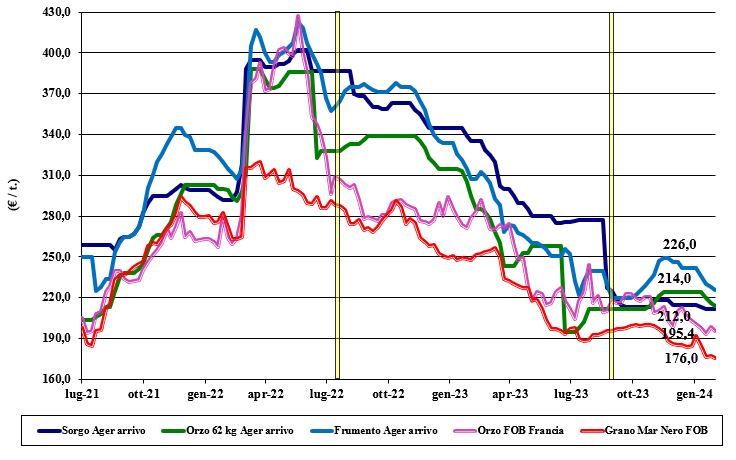

Sorgo stabile, la soia ancora in discesa

Italia

Italia

Cereali foraggeri: il settore vive sempre alla giornata, con offerta prevalente sulla domanda e richieste dei trasformatori condizionate dall’andamento dei prezzi in calo, che suggerisce cautela nelle coperture. L'offerta di merce “any-origin” ben presente è un ulteriore fattore calmierante; l’orzo 62kg quota 216 €/t, con i teneri a 225-228 €/t; il sorgo invariato a 210 €/t arrivo. Oleaginose: il panorama internazionale si rasserena con segnali di rallentamento per olii e farine d’estrazione della soia che si riflettono in cali di prezzo sia sulle piazze globali sia sulle nostre Borse. Buona disponibilità e offerta portano al ribasso la soia nazionale a meno di 470 €/t arrivo, con il rimpiazzo estero sui 485 €/t.

Europa

Cereali foraggeri: andamento dei prezzi dell’orzo in regresso da una settimana all’altra, in sintonia con la tendenza generale per i cereali. Mangimisti che coprono facilmente i volumi mancanti con offerta superiore alle richieste. Qualche maggiore interesse dai porti ad eseguire il pregresso. Oleaginose: colza in sensibile ribasso in sintonia con quanto accade alla soia ed al “palma”. Sul mercato interno gli utilizzatori hanno adeguate coperture e si collocano in attesa prima di definirne di ulteriori. Su Euronext la colza francese quota la posizione Maggio sui 420 €/t con il FOB Rouen che vale un 425 €/t (meno 5); il girasole “oleico” reso S. Nazaire scene a 405 €/t (inv.).

Mondo

Cereali foraggeri: dall’Argentina ulteriori conferme di ampi raccolti 2024 per orzo e grano che si sommano a quanto già conseguito dai paesi esportatori dell’Emisfero Nord. Mercato che presenta adeguata offerta e concorrenza tra le origini a servire aste e domande di acquisto con la costante dell’aggressività in prezzo del Mar Nero. Orzo Fob Mar Nero a 195 $/t, l’Australiano a 248 $/t; il grano SRW Fob Golfo a 259 $/t e l’Ucraino 191 $/t. Oleaginose: settimana all’insegna del “segno meno” per la soia e la canola (colza) causa il miglioramento climatico in Sudamerica e “rumors” di importanti volumi di acquisto soia Brasiliana da Cina e (inaspettato) USA. Semine e condizione dei campi a soia ottimali in Argentina, con il Canada che stima semine e produzione 2024 in linea con il 2023. Prezzi Fob: la soia USA a 478 $/t, la Brasiliana a 411 $/t e l’Argentina a 440; la colza Canadese Fob a 495 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}