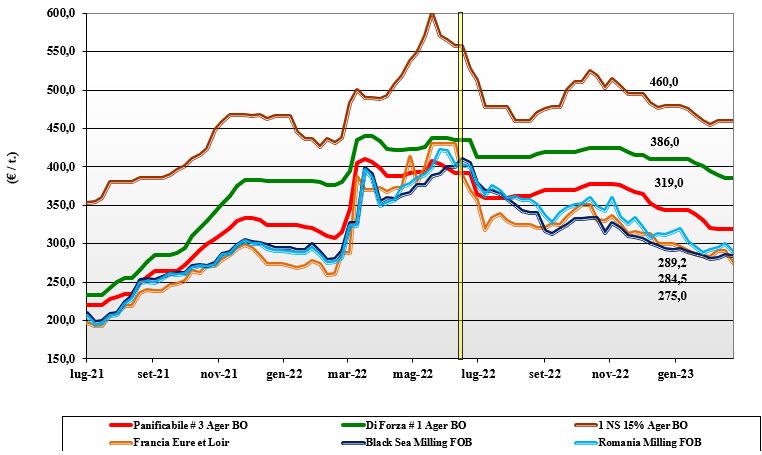

Grano tenero, posizioni attendiste sui mercati

Italia

Italia

Scenario che si cristallizza in attesa di capire l’evoluzione di mercato allargata agli equilibri esteri. La domanda non trova difficoltà a coprire i fabbisogni per le classi superiori e i grani di forza, che sono più offerti rispetto ai panificabili (o misti) e sulle nostre Borse si respira aria di allineamento e ricerca di stabilità. Comincia a preoccupare la carenza idrica al Nord, ma si attende un lieve miglioramento a breve e tanto basta per traslare ogni decisione di prezzo e copertura. Il grano “tipo Bologna” vale sempre un 385-390 €/t reso con i panificabili superiori a 330 €/t e i misti più tenuti ma stabili sui 315-320 €/t; Comunitari “base” più deboli, come i grani di forza e gli “spring” nordamericani.

Europa

La settimana vede la conferma della minore competitività delle origini comunitarie rispetto all’aggressività commerciale della Russia. Alle difficoltà ad aggiudicarsi parte delle ultime aste del Nord Africa si aggiungono le positive notizie dai campi, che fanno presagire un finale di campagna all’insegna di stock finali in lieve aumento e buone prospettive di raccolta 2023 (in aggiunta a uno scenario internazionale più “prevedibile”). Anche l’effetto dei dubbi sulla conferma del corridoio marittimo nel Mar Nero si affievolisce e i mercati perdono terreno, anche se con volatilità giornaliera. Prezzi in tendenziale rientro con la posizione Marzo su Euronext Parigi sui 285 €/t (meno 7), con il panificabile “spot” Fob Rouen sui 292 €/t (meno 12).

Mondo

La combinazione di un dollaro in rafforzamento e della pressione in prezzo dell’offerta russa ha fortemente condizionato la tendenza dei mercati globali, con lievi perdite sulle piazze a termine. Si registra apprensione per la siccità in aumento in aree storicamente deficitarie come il Nord Africa e la Turchia, ma l’ampia offerta russa a prezzi sempre aggressivi compensa ogni spinta rialzista, lasciando spazio a congetture geopolitiche che portano comunque volatilità giornaliera. Il weather market resta il driver per le prossime settimane, assieme alla decisione sul mantenimento del “corridoio”. Le ultime aggiudicazioni delle aste sul Nord Africa su valori C&F sotto i 340 dollari/ton. Prezzi: l’Argentino a 362 $/t, l’Australiano Soft White a 323 $/t, il DNS a 402 $/t, il “milling” Russo a 303 $/t.

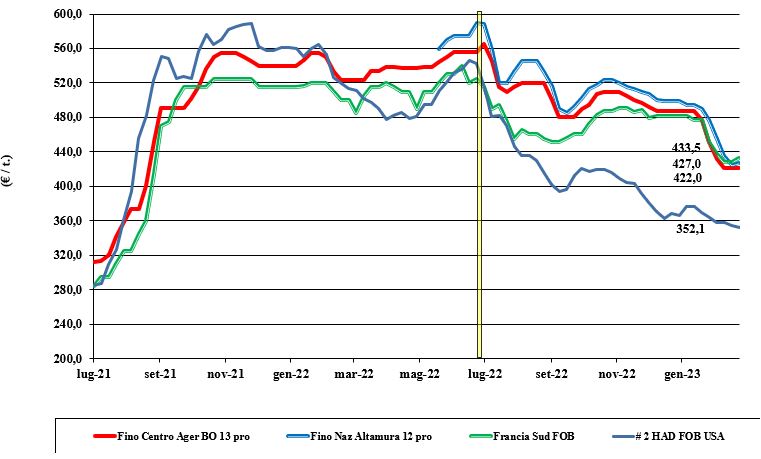

Grano duro, raggiunto un punto di equilibrio

Italia

Italia

Situazione di stallo tra minore offerta di prodotto locale e maggiore competitività delle origini extra europee. La sensazione è di un mercato arrivato al suo equilibrio, in attesa di capire meglio la disponibilità globale nell’ultimo trimestre di campagna, da sempre critico per i nostri utilizzatori per la definizione delle coperture sia a breve (aspetto economico) sia oltre il salto di campagna (aspetto qualitativo). Con la situazione nei campi mediamente buona, da Nord a Sud il tipo “Fino” vale attorno ai 420-425 €/t reso destino su Bologna (un 405-410 €/t partenza Marche) e sui 425-430 arrivo Sud Italia.

Europa

L’arrivo delle piogge nell’Europa sud-occidentale di fatto conferma favorevoli condizioni per le colture in campo e buone prospettive di avere a livello Europa un raccolto oltre gli 8 mio/t (valore che ridurrebbe la dipendenza dall’import Usa - Canada). Si registra offerta di volumi (esigui) che fanno intendere la volontà degli operatori di ridurre le scorte di fine campagna, con la motivazione di un mercato potenzialmente in calo con l’avvicinarsi della trebbiatura. Come per l’intero comparto cerealicolo vernino, sarà da monitorare l’evoluzione climatica (piogge e temperature) delle prossime settimane fino alla piena ripresa vegetativa. In regime di calma sui mercati del duro, il “tipo fino” Fob Mediterraneo si conferma sui 425-430 €/t.

Mondo

Poco o nulla da registrare se non una costante attività di imbarco dal Nordamerica a eseguire gli accordi in essere; esecuzione che procede all’imbarco senza particolari problemi. La disponibilità residua dal Canada (riferimento del mercato) resta ampia, anche se ad oggi le esportazioni sono state importanti, e questo trasla alle prossime settimane ogni valutazione sull’andamento a breve termine del mercato globale che oggi guarda anche al potenziale di importazione dal Mediterraneo, con l’Europa meno deficitaria nel 2023/24, ma con il Nord Africa ancora (climaticamente) incerto. Positivi riscontri dal Messico che da Maggio p.v. rientrerà sul mercato, con il suo nuovo raccolto e stima di riapertura dei laghi Canadesi senza ritardo (fine marzo?). Prezzi Cif in dollari senza grosse variazioni, sui 450-460 $/ton per lotti con qualità molitoria.

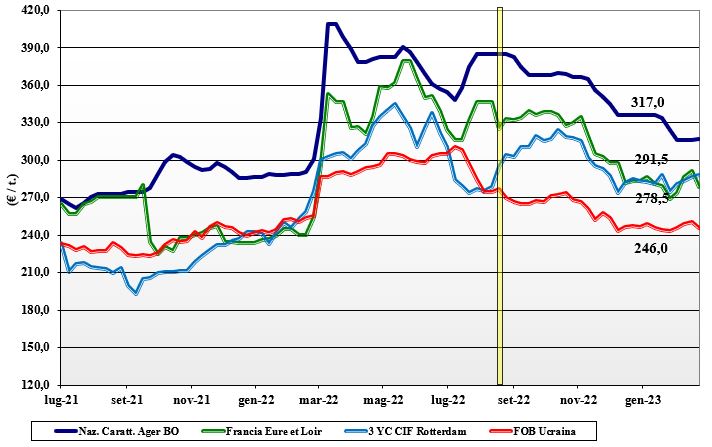

Mais, domina l'incertezza sul trend dei consumi

Italia

Italia

Gli effetti di un raccolto italiano deludente in volume e qualità si ripresentano, ma con risvolti poco rilevanti a livello dei prezzi, che si confermano su Milano e salgono di un simbolico 1 €/t su Bologna. L’ampia disponibilità sui porti e un trend dei consumi di mais ancora da definire (alla luce dell’incerto andamento dei prezzi dei cereali a paglia) di fatto stabilizzano i mercati che in prospettiva quotano valori inferiori agli attuali, deprimendo ogni volontà di allungare le scorte con acquisti sul pronto. Il mais “con caratteristiche” vale reso Nord un 318-323 €/t, con il “generico” a sconto di 5-9 €/t; Comunitari ed esteri più tenuti sui 315-318 €/t.

Europa

Mercati che guardano all’evoluzione del riferimento Cbot americano e all’andamento dei prezzi locali di grano e orzo. La tendenza depressiva sulle quotazioni, nella settimana generalmente in calo anche per ulteriori casi di influenza aviaria, è stata in parte compensata dalle notizie dall’Argentina e da prospettive commerciali più vivaci rispetto alle ultime settimane. Comunque la situazione resta pesante, con scambi locali verso la zootecnia limitati al breve periodo e con i detentori che non forzano le vendite. In Francia una situazione di carenza idrica nel terreno potrebbe ritardare l’inizio delle semine. Sulla piazza a termine di Parigi il vecchio raccolto si riposiziona sui 285 €/t (-5) con il nuovo raccolto sui 272 €/t (-2); lo “spot” reso Bordeaux sale oltre i 315 €/t (+5).

Mondo

La settimana ha visto sulle principali piazze combinarsi fattori rialzisti come la siccità in Argentina e le piogge che ritardano la raccolta del primo raccolto in Brasile, con fattori ribassisti come la minore domanda globale (con ritardo negli obiettivi di export Usa) e le piogge in Brasile che sono positive per le semine del secondo raccolto (safrinha). Attesa per l’esito dei colloqui sul mantenimento del “corridoio” nel Mar Nero e rumors che per accelerare i controlli in Turchia gli operatori si orientino su navi di minore dimensione (meglio ispezionabili). In Cina oltre 250mila ettari saranno seminati con varietà ogm. Prezzi Fob: l’Usa a 301 $/t, l’Ucraino 262 l’Argentino 316 $/t, il Brasiliano a 311 $/t.

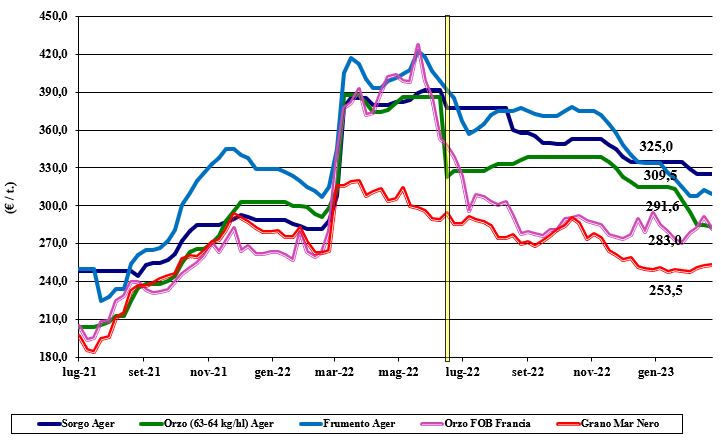

Oleaginose e foraggeri in tendenziale stallo, ma soia in crescita

Italia

Italia

Cereali foraggeri: il grano rallenta, gli orzi perdono terreno e il sorgo (tra grano e mais) resta invariato. Scenario di mercato all’insegna della calma, con domanda che trova facile copertura in assenza di segnali di cambiamento. L’orzo pesante quota su Bologna un 283 €/t arrivo, con il sorgo a 330 €/t e i teneri attorno ai 305-310 €/t. Oleaginose: la soia nostrana trova sostegno dall’euro più debole e dai riflessi dei prezzi degli olii vegetali, il gap tra prezzo della nazionale sui 560-570 €/t e l’estera (a premio di 15-30 €/t) è da valutare sull’assenza di scambi sul pronto e l’attesa di prezzi “globali” in calo sul medio termine.

Europa

Cereali foraggeri: la domanda locale ed intra-Ue resta nella media, alla pari della richiesta dai porti per uno scenario di breve termine di stabilità (anche se con momenti di volatilità giornaliera). Interesse per il nuovo raccolto di grano e orzi per coprire il rischio (al momento basso) di siccità. Oleaginose: la colza vede la supportiva combinazione tra il prezzo del ”palma” in salita, la tenuta della “canola” Canadese ed un favorevole cambio euro/dollaro. Su Parigi il “future” di Maggio vale un 545 €/t con lo “spot” FOB Rouen prossimo ai 550 €/t; il girasole “oleico” tiene sui 550 €/t (inv) reso S.Nazaire, Francia.

Mondo

Cereali foraggeri: sul breve termine e per le Borse “future” molto dipenderà dalla conferma o meno del “corridoio” e dal ”weather market” nei paesi importatori, anche se oggi sono i “driver” sono la politica di prezzo (basso) della Russia ed il dollaro in rafforzamento. Salvo imprevisti la situazione è in consolidamento. Orzo Fob Mar Nero a 295 $/t, l’Australiano a 289 $/t; il grano SRW Fob Golfo a 338 $/t e l’Ucraino a 270 $/t. Oleaginose: in attesa di capire la vera entità della carenza idrica in Argentina e (all’opposto) delle rese/ha elevate in Brasile, sulle piazze si registra una lieve ripresa per la soia. Per la colza fanno mercato la domanda sul breve, mentre sul medio dovrebbe prevalere l’effetto ribassista di un ottimo raccolto Australiano (+35% sul 2021/22). Mercato delle “farine” incerto come tendenza e quello degli olii sostenuto dal settore energetico. Prezzi Fob: la soia USA a 606 $/t, la Brasiliana a 569 $/t e l’Argentina a 630; la colza Canadese Fob a 670 $/t.

{kind=link}