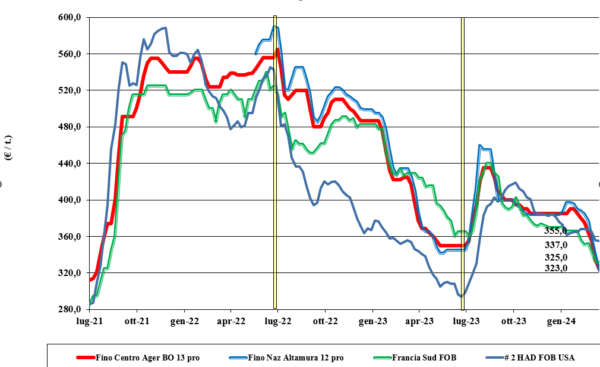

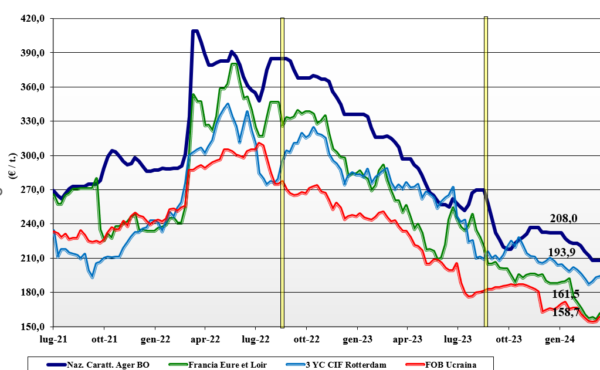

Listini del grano duro in caduta libera Italia

Italia

Ultima settimana di forti cali dei prezzi del grano duro sulle borse merci che da Nord a Sud cedono tra i 10 €/t di Bologna e i 15-16 €/t di Foggia-Altamura. Le prospettive di ripresa non si vedono salvo cambiamenti nel panorama produttivo (progressi in campo) e commerciale (quotazioni Cif Mediterraneo). Le previsioni di raccolto 2024 parlano di 3,5 mln/t base rese medie di 3 t/ha, ma è ancora troppo presto per fare considerazioni approfondite, che però non potranno escludere il peso, diretto o indiretto, dell’offerta estera turco-russa e canadese nei prossimi mesi. Le borse merci declinano queste incertezze e quotano al ribasso il grano duro tipo “Fino” a 320-325 €/t arrivo Nord per l’origine Centro e 320 €/t arrivo Sud. Mercantili confermati a sconto di 15-35 €/t al Sud e 25-65 €/t al Centro-Nord.

Europa

I progressi colturali nelle principali aree produttive restano mediamente positivi, con le aree in Spagna in buone condizioni e la Francia che riceverà ulteriori piogge ma senza particolari eccessi. Il raccolto 2024 è atteso sui 7,2 mln/t (in linea con la media 2022-2023), con cali di produzione in Francia (-0,3 mln/t) e maggiori volumi in Spagna (+0,3 mln/t) e Grecia (+0,1 mln/t). Nel complesso il deficit comunitario resta sui 3 mln/t con scorte iniziali di 1,1 mln/t (+0,5). Scambi pressoché nulli e cautela nel vendere il raccolto 2024 ai prezzi odierni. Il prezzo del grano duro Fob Mediterraneo per qualità molitoria stabile sui 325-330 €/t. Nuovo raccolto francese in linea con i prezzi attuali Fob Mediterraneo e a sconto di 10-20 €/t se Fob porti atlantici.

Mondo

La Turchia continua a tenere banco con le sue possibili vendite “spot” (mensili) di 0,10-0,15 mln/t di grano duro, ma l’attenzione degli operatori è concentrata sulle imminenti intenzioni di semina primaverile in Usa-Canada e sul ritardo nell’export canadese, due fattori al momento deprimenti delle quotazioni sul breve-medio termine. Il Supply-Demand attuale e del 2024/25 del grano duro restano ancora incerti a causa della (reale) domanda da qui a fine campagna e del periodo di salto campagna “globale” da luglio a settembre 2024. Quotazioni spesso nominali ma con sentimento ribassista.

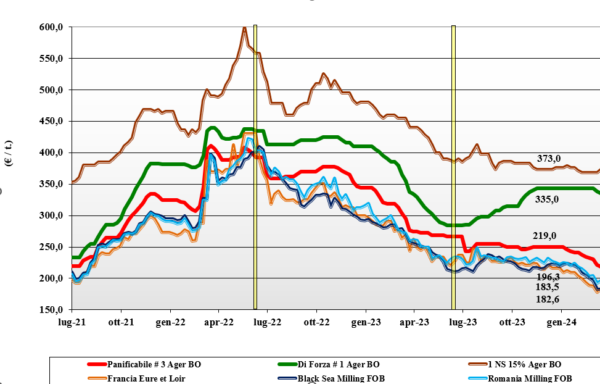

Grano tenero, la classe media soffre di più

Italia

Italia

Si conferma il generalizzato trend al ribasso delle quotazioni con particolare debolezza per i grani di classe media-bassa (Ager #3 e inferiori) che trovano ampia sostituibilità dai rimpiazzi comunitari ed esteri. I grani di forza cedono meno ma cominciano a non trovare più adeguata richiesta, anch’essi pressati dalle alternative europee ed estere. Scorte dei trasformatori adeguate e mantenute con acquisti mirati e di breve periodo. Andamento climatico per il nuovo raccolto favorevole con buon stato vegetativo delle colture. Il “tipo Bologna 14 proteina” vale sui 340-€/t arrivo, con i “superiori” (classe 2) a 275-280 €/t e i panificabili “misti” (classe 3) che scendono sui 220-225 €/t; le voci 4 e 5 si mantengono a sconto sulla 3 di 15-20 €/t. Comunitari generici arrivo Nord sotto i 215 €/t con i grani di forza sui 345 €/t ed esteri “spring” canadesi sui 350 €/t.

Europa

Settimana caratterizzata da “ricoperture” tecniche sulle piazze a termine e da cambi sul fisico sempre condizionati dai riflessi ei bassi prezzi delle alternative dal Mar Nero. LE quotazioni recuperano qualche punto per poi rientrare a fine settimana sui livelli della scorsa con attività di scambio nella media ma limitata dal buon livello di copertura ei molini e dal costante calo dei prezzi che limitano l’interesse compratore sul pronto; qualche affare di copertura del rischio sul nuovo raccolto fisico. Andamento climatico sempre sotto osservazione nelle aree che hanno ricevuto abbondanti precipitazioni e che presentano (Francia) stress da eccesso idrico. Prezzi per i grani “76-220-12” mediamente invariati e allineati, base Fob, con le alternative Russo-Ucraine. Su Euronext la posizione marzo sui 194 €/t (più 4) ma con volatilità ribassista; il Settembre (nuovo raccolto), sui 205 €/t (più 5) ma in progressivo calo. Il “panificabile” reso porto di Rouen a 184 €/t (+1).

Mondo

Nonostante la politica di prezzi applicata dai venditori Russo-Ucraini, si sono registrati segnali di consolidamento oltre l’attesa chiusura di posizioni speculative di vendita sui mercati a termine. Sul futuro resta l’incognita della domanda e degli scambi in uscita dai paesi esportatori (Usa, Canada, Argentina, Europa, Australia) che mostrano ritardi sulle stime di inizio campagna. In attesa di nuove aste d'acquisto e aggiornamento dei prezzi, vi sono “rumors” di vendite interne in Russia che base Fob sarebbero inferiori ai 200 $/t. Tra un due settimane le stime di semina ufficiali in Usa e Canada e le proiezioni di raccolto 2024/25. Prezzi: l’argentino a 219 $/t, l’australiano Soft White a 249 $/t, il Dns a 306 $/t, ed il “milling” russo a 199 $/t.

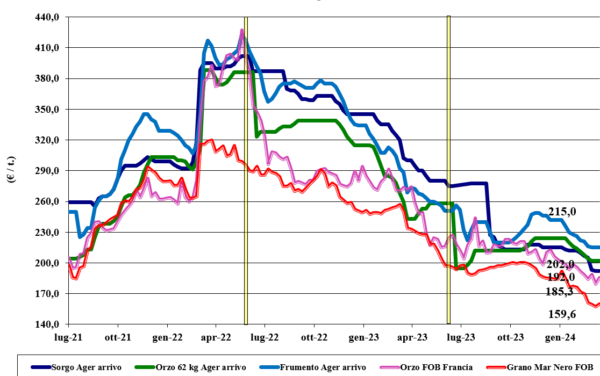

Mais, stop al calo delle quotazioni

Italia

Italia

La discesa dei prezzi si ferma sulle piazze di Milano e Bologna stante un livello attuale che è competitivo rispetto alle alternative cerealicole per uso zootecnico. Restano le ombre sulla domanda dovute al rischio pandemico (peste suina) e la sempre presente concorrenza di prodotto non-Ogm “any origin” sui porti, ma per ora prevalgono i segnali di stabilizzazione. Il prezzo del mais “con caratteristiche” resta sui 206-212 €/t arrivo Nord, con il mais “generico” a sconto di 5-6 €/t; invariati anche i comunitari ed esteri “con caratteristiche” che valgono un 205-215 €/t, allineati all’origine nazionale.

Europa

Settimana all’insegna di un leggero risveglio delle quotazioni in sintonia con quanto accaduto per i cereali a paglia. La scadenza delle posizioni “future” di marzo e una maggior vivacità negli scambi hanno contribuito a dare tono ad un mercato che tuttavia resta tendenzialmente indebolito dal possibile aumento delle superfici 2024 (a sostituire gli ettari di cereali vernini “persi” per inondazione). La bilancia commerciale europea resta depressiva con l’export legato ai dubbi sulla domanda globale (Cina in primis) e con limitata attività di scambio (Penisola iberica esclusa) intra-Ue. Su Parigi Euronext la posizione di giugno sale a 179 €/t con l’agosto a 182 €/t; il pronto reso porto di Bordeaux a 182 €/t (+3).

Mondo

Settimana di ripresa su tutte le piazze internazionali che prende spunto, alla scadenza della posizione a termine di marzo, per delineare il panorama commerciale e speculativo globale. La domanda di “fisico” resta titubante e legata a fondamentali meno lassi rispetto ai cereali a paglia, ma un fattore da monitorare è il comportamento degli investitori che potrebbero decidere di chiudere parte delle loro posizioni, monetizzando un guadagno ma al contempo supportando (con l’acquisto dopo mesi di vendita) i prezzi sul Cbot ed altri mercati a termine. La revisione al ribasso delle stime di raccolto in Brasile, e possibili cali di superfice negli Usa alcuni dei segnali potenzialmente rialzisti; sul versante ribassista il buon andamento colturale in Argentina e l’incerta domanda cinese. Prezzi Fob: l’Usa a 196 $/t, l’ucraino 173 $/t, l’argentino 190 $/t e il brasiliano a 196 $/t.

Soia in rialzo, foraggeri stabili

Italia

Italia

Cereali Foraggieri

Mercati che si consolidano sui livelli della scorsa settimana e beneficiano dei riflessi supportivi dei prezzi in Europa e dal Mar Nero. Scambi e domanda restano senza acuti, ma nel complesso le quotazioni tengono in attesa di novità ed eventi che al momento non si vedono all’orizzonte. Buona la disponibilità di prodotto “any origin” e i progressi vegetativi in campo. Gli orzi pesanti si confermano arrivo sui 200 €/t, con i teneri sui 210-215 €/t e il sorgo invariato sui 195-200 €/t reso.

Oleaginose

Sulle nostre piazze si scontano i riflessi di una settimana rialzista a livello globale anche se i fondamentali restano positivi e il cambio €/$ a favore dell’importazione. Domanda locale legata alle incertezze del settore zootecnico. La soia nostrana vale 445-450 €/t (+5) arrivo, con l’estera che sale di 10 €/t e quota reso destino oltre 450 €/t.

Europa

Cereali foraggieri

La ripresa del grano influenza anche l’orzo che recupera a livello locale, ma i “premi” sull’export dai porti scendono per stasi nella richiesta extra Ue. Scambi locali ed intra-Ue che si rivitalizzano ma senza modificare il tono di mercato; l’influenza calmierante dei grani e degli orzi dal Mar Nero resta preponderante.

Oleaginose

Il mercato della colza ha guardato alle stime produttive d’oltreoceano ed all’evoluzione rialzista delle quotazioni degli olii vegetali ad uso alimentare e bio-energetico. Su Euronext Parigi la posizione maggio sale a 433 €/t (+8) con il Fob Rouen che vale oltre 435 €/t (+15); il girasole “oleico” reso S. Nazaire quota 400 €/t (-5).

Mondo

Cereali Foraggeri

La prospettiva di minori semine di orzo in Canada si compensa con il maggiore export dall’Ucraina. In generale l’evoluzione di mercato dei grani foraggeri resta lassa, con il solo sorgo a beneficiare dei riflessi rialzisti dal mais. Sotto osservazione la domanda “zootecnica” e gli scambi che potrebbero disilludere le attese. Orzo Fob Mar Nero a 176 $/t, l’australiano a 226 $/t; il grano Srw Fob Golfo a 231 $/t e l’ucraino 174 $/t.

Oleaginose

Lo scenario globale derivante dall’analisi dei fondamentali resta calmo, ma il ritardo nella raccolta in Brasile e di conseguenza la capacità di far fronte agli impegni di esportazione crea incertezza e tensione sul Cbot che recupera (temporaneamente?) un 4%. Positivi i progressi colturali in Argentina in attesa della conferma delle semine Usa e delle nuove stime (al rialzo?) dei consumo bio-energetici mondiali. Colza ben tenuta. Prezzi Fob: la soia Usa a 463 $/t, la brasiliana a 427 $/t e l’argentina a 425; la colza canadese Fob a 500 $/t.

{kind=link}