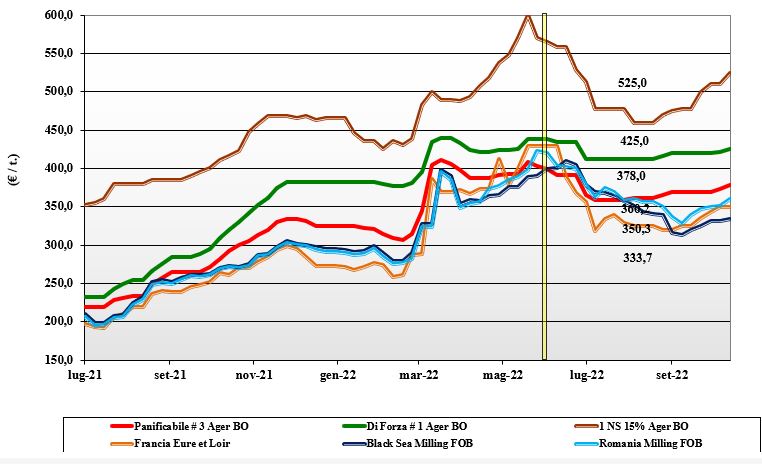

Grano tenero, occhi puntati sul bacino del Mar Nero

Italia

Italia

Si mantiene il tono rialzista su tutte le voci e su tutte le piazze a sottolineare il momento di attesa per l’evoluzione commerciale dal bacino del Mar Nero. Nonostante il limitato livello di scambi e una buona disponibilità di prodotto, le quotazioni salgono di un 2-5 €/t con maggiore pressione sui grani panificabili rispetto ai grani di forza. La domanda arretra e resta in attesa di più accurate stime sui consumi locali e di valutare dove (che tipologia di prodotti) si orienterà la richiesta dal mercato. Le quotazioni dei rimpiazzi comunitari seguono l’andamento dei nazionali, mentre gli esteri si rafforzano maggiormente. Il “tipo Bologna” arrivo tocca i 435 €/t, la seconda classe attorno ai 400 €/t e i “misti” a oltre i 380-385 €/t; Comunitari più 4 €/t e esteri “spring” più 15 €/t.

Europa

La settimana ha visto prima metabolizzare prezzi internazionali aggressivi da parte della Russia a scapito dell’export comunitario, per poi rivedere un consolidamento delle quotazioni sull’onda della perdurante pressione sulla logistica di terra dall’Ucraina e, per effetto domino, dall’Est della Comunità Europea. Molini che guardano al nuovo raccolto con apprensione, operando coperture tecniche ma non massive, acquistando soprattutto grani “superiori e di forza”. Si registrano ritardi nelle consegne di farine e questo rallenta ulteriormente gli scambi del grano. Prezzi che restano molto volatili sia sul fisico che sul “future” di Parigi, dove il dicembre fluttua attorno ai 356 €/t, con prezzi inversi di 1-2 €/t sul Marzo-Maggio; spot Fob Rouen Francia sui 362 €/t.

Mondo

Gli operatori cercano di prevedere se dopo la fine di novembre si manterrà aperto il corridoio navale nel Mar Nero; fatto essenziale per capire come evolveranno i mercati nel periodo invernale (da fine dicembre a marzo i laghi canadesi chiudono) e che pressione ci sarà sulle origini europea e dell’Emisfero Sud. Al momento l’offerta è presente ma a prezzi elevati, che rendono poco fluidi gli scambi. Si eseguono i contratti in essere, con la domanda “di qualità” orientata a coprire non oltre il breve periodo. Le ultime aste di acquisto dal bacino del Mediterraneo hanno visto molto attiva la Russia, paese dove il raccolto 2022 sarà nuovamente record, mentre sull’Iraq è l’Ucraina a vincere a prezzi “a sconto”; resta il problema dei lenti controlli turchi sulle navi in transito. Raccolti “spring” nordamericani di buona qualità e semine dei grani winter che procedono nei tempi; sotto osservazione il clima in Sudamerica (siccità) e Australia (piogge tardive). Prezzi: l’Argentino a 433 $/t, l’Australiano Soft White a 352 $/t, il DNS a 445 $/t, il “milling” Russo a 327 $/t.

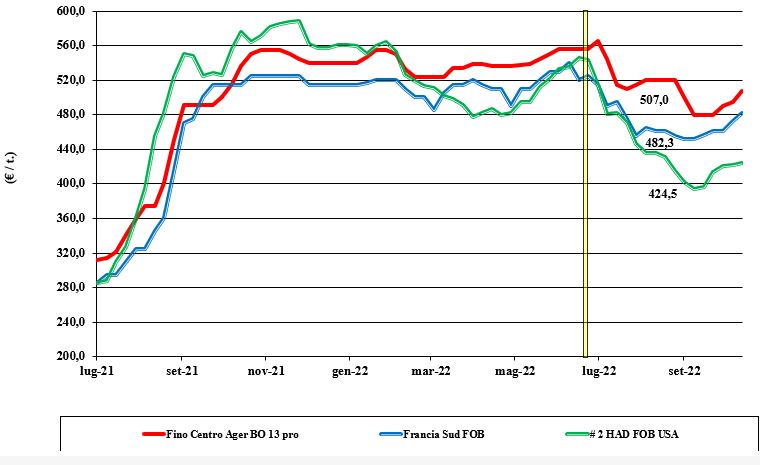

Grano duro, la risalita continua

Italia

Italia

Non si arrestano i rincari in un contesto di fondamentali supportivi come: la minore produzione italiana, il rincaro dei rimpiazzi europei e (effetto cambio) esteri e, da ultimo, una domanda alla settimana che resta quantitativamente nella media. Si nota una certa ritenzione dell’offerta a fronte di una domanda che temporeggia, nell’attesa dell’arrivo di lotti esteri, comunque offerti o acquistati a suo tempo a prezzi elevati. Operatori che mantengono sotto osservazione i consumi (locali ed esportazione) attesi sul prosieguo di campagna, per comprendere il reale livello di scopertura del settore prima che arrivi l’inverno e la chiusura dei laghi nordamericani. In un mercato ancora instabile il duro “Fino” arrivo vale oltre i 505-510 €/t; Comunitari poco offerti ed esteri oltre i 510 €/t CIF Adriatico.

Europa

Si registrano pochi scambi sia a livello locale sia verso i porti (Francia), con esecuzione dei contratti in essere. La disponibilità residua si riduce, mentre le quotazioni restano decisamente ben tenute, con la convinzione che fino al nuovo raccolto 2023 di alternative a buon prezzo ce ne saranno poche. Molini coperti e attivi ad assicurarsi i pochi volumi disponibili, con attività di esportazione verso paesi extra-Ue limitata dall’offerta (in prospettiva) Nordamericana. L’offerta spagnola resta costosa, mentre dalla Francia i prezzi (reso porto Mediterraneo) sono più in linea con le aspettative dei compratori. Attesa per le stime di semina che saranno fortemente condizionate dall’andamento dei prezzi “globali” delle prossime settimane. L’origine francese qualità “milling” vale un 485 €/t reso Fob Mediterraneo, con lo spagnolo oltre i 510 €/t.

Mondo

Archiviati anche i raccolti di Usa e Canada che complessivamente producono oltre 8 mio/t, con un surplus all’export di un 5 mio/t e una qualità media alta (“gradi” 1 e 2) nel 75% dei casi, ora si guarda all’atteggiamento di domanda e offerta. Se la domanda torna a farsi vedere con le ultime aste tunisina e algerina, l’offerta è presente ma al momento poco propensa a fare sconti rispetto alle quotazioni del recente passato. Noli e cambio del dollaro sostengono i prezzi e gli scambi si mantengono vitali, ma senza accelerazioni. Le caratteristiche offerte da Usa e Canada sono ottime sia dal punto di vista merceologico, sia molitorio/sanitario. Senza problemi la garanzia di un tenore proteico 14,5% minimo sulla sostanza secca. In Australia ci si appresta alla raccolta con buone prospettive di volumi e qualche ansia per piogge tardive. Un “grado 2 or better” vale sui 520 $/t reso porto Mediterraneo Orientale.

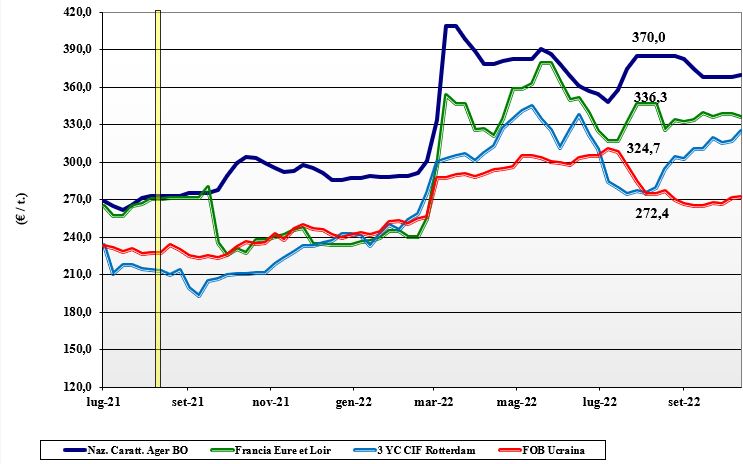

Mais, l'incertezza fa aumentare i prezzi

Italia

Italia

Senza dubbio la tendenza dei prezzi è legata al futuro del corridoio navale del Mar Nero e a un mercato globale ancora incerto su strategie e direttrici commerciali. Ad oggi gli arrivi dal Sudamerica hanno calmierato le piazze, ma la situazione locale resta complessa tra scarsa disponibilità e domanda zootecnica sul prosieguo di campagna ancora da confermare. Nonostante un livello di scambi senza acuti, i prezzi si rafforzano sia su Milano (più 1-3 €/t) che su Bologna (più 2 €/t), per un mais “con caratteristiche” che vale 370 €/t reso Bologna e un 379-380 €/t reso Milano; il “generico” a sconto di un 7-15 €/t.

Europa

Lo scenario che si prospetta è complicato dalla concomitanza di casi di influenza aviaria (minore consumo interno) e di elevati “premi” all’export, che in molti casi limitano la competitività dell’origine europea rispetto al Mar Nero e alle altre origini. Gli operatori rivedono al ribasso i consumi e gli scambi con l’estero, ma l’incertezza sull’evoluzione della concorrenza commerciale ucraina e una inadeguata produzione comunitaria (sui 53 mio/t, meno 24% sul 2021) rendono nervoso e volatile il prezzo locale del mais. Sulla piazza di Parigi il prezzo a futuro per la campagna si colloca tra i 343 €/t della posizione Novembre ai 340 €/t della posizione Agosto 2023; il Fob Bordeaux sui 357 €/t.

Mondo

Sulle piazze si è scontato l’ultimo rapporto Usda, definibile “neutro", dove il lieve calo delle stime produttive Usa si stempera in similari (e compensative) revisioni del consumo bio-energetico e degli scambi internazionali; alla fine gli stock mondiali sono previsti in lieve incremento ma non significativo, per modificare un andamento dei prezzi tutto sommato stabile. Anche la permanenza del “corridoio” è parte integrante dell’opinione degli operatori, come la crescente attenzione ai progressi di semina in Argentina, ritardati dalla perdurante siccità, e l’ottima produzione in volume e qualità brasiliana. Sul breve termine si registra un aumento dei costi di trasporto Usa causa il basso livello del fiume Mississippi, che sostiene il Cbot e la volatilità sul mercato Usa. Prezzi Fob: l’Usa a 352 $/t, l’Ucraino 267 $/t, l’Argentino 310 $/t il Brasiliano a 300 $/t.

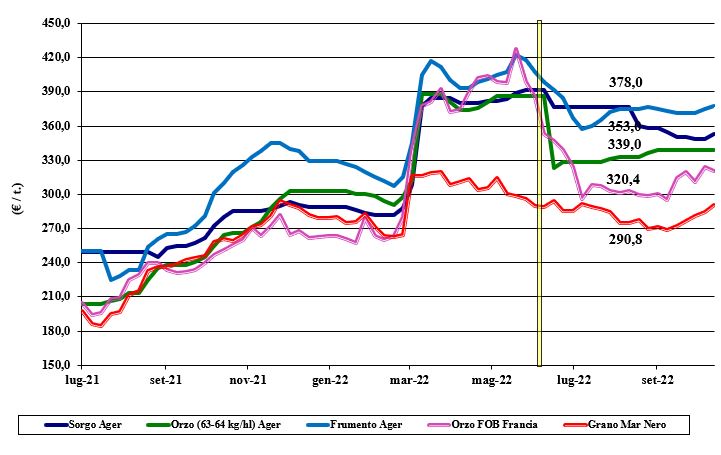

Oleaginose e cereali foraggeri, permangono posizioni attendiste

Italia

Italia

Cereali foraggeri: andamento di prezzi e scambi poco vivace con sostanziale conferma per gli orzi pesanti sui 340 €/t reso destino. Incrementi per il sorgo oltre i 360 €/t arrivo e i teneri sui 375-378 €/t. Semine imminenti, consumi zootecnici e contesto internazionale si riflettono sui mercati. Oleaginose: la soia estera sconta sia l’ultimo rapporto Usda che un contesto commerciale poco vivace ed incerto a livello di domanda. Ager Bologna si allinea con Milano per un prezzo della soia estera sui 620-650 €/t, con la nazionale tra i 610 e i 615 €/t. Il girasole alto oleico nazionale nominale sui 620-630 €/t.

Europa

Cereali foraggeri: torna la domanda internazionale (Turchia e Tunisia) a rivitalizzare gli orzi comunitari, mentre per il grano l’influenza resta quella trasversale dal Mar Nero. Consumi a rischio per i casi di influenza aviaria soprattutto in Francia. Quotazioni tenute in sintonia con il settore alimentare umano e possibili usi nelle diete zootecniche in alternativa al mais. Oleaginose: la richiesta di colza per uso bio-energetico e alimentare resta sostenuta dalla competitività in prezzo rispetto ai più costosi soia e girasole. La colza Fob Rouen vale un 630 €/t, con il “future” Novembre di Parigi sui 634 €/t; il girasole “oleico” francese 2022 sale a 650 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: i fondamentali di tenero (produzione in aumento sul 2021) e orzo (in lieve calo versus il 2021) migliorano a causa di un minore utilizzo stimato e questo, in parte, compensa le tensioni belliche che riducono gli scambi dalle regioni del Mar Nero. Nel complesso la disponibilità di cereali è adeguata e non si registrano particolari tensioni, se non l’aggressività in prezzo di Russia e Ucraina, in attesa dei raccolti dell’Emisfero Sud. Orzo Fob Mar Nero a 285 $/t, l’Australiano a 295 $/t; il grano SRW Fob Golfo a 405 $/t e l’Ucraino a 285 $/t. Oleaginose: l’Usda rivede al ribasso le rese/ha e la produzione Usa, mentre il consumo globale (anche bio-energetico) resta confermato. Export Usa stimato in lieve regresso a favore dei paesi sudamericani, Brasile in primis,che sono attesi avere raccolti abbondanti; destinazione principale l’Asia. Prezzi Fob: la soia Usa a 588 $/t, la Brasiliana a 601 $/t e l’Argentina 579 a $/t; la colza canadese Fob sui 674 $/t.

{kind=link}