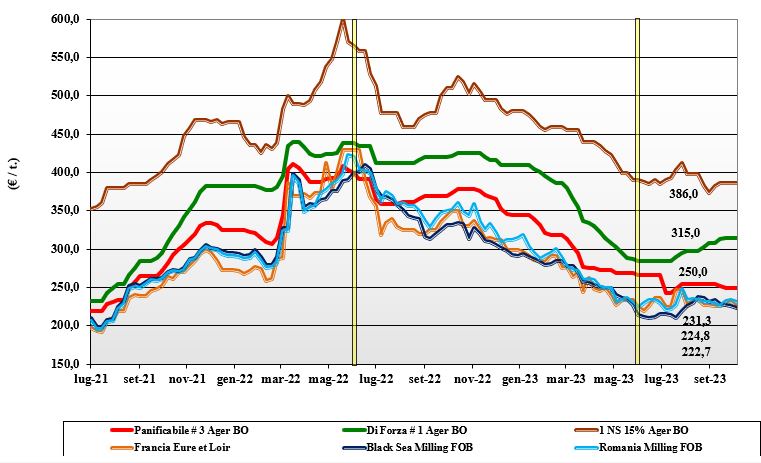

Grano tenero, in aumento lo spread sulla base della qualità

Italia

Italia

Scenario commerciale abbastanza consolidato nelle sue direttrici, che mantengono la tendenza verso un possibile incremento dello spread tra i grani di forza e “misti”, con le classi 4 e 5 a mantenere il differenziale di prezzo con i panificabili. Su Milano un aggiustamento al rialzo per la prima voce con le restanti invariate; su Bologna tutto invariato per un “tipo Bologna 14 proteina” stabile sui 325 €/t arrivo. I “superiori” (classe 2) a sconto di 48-50 €/t e i panificabili “misti” (classe 3) sui 240-250 €/t; le voci 4 e 5 rispettivamente sui 225 e 210 €/t arrivo, comunitari ed esteri invariati.

Europa

A competere con l’origine europea restano i grani dal Mar Nero, che limitano le esportazioni sia intra-Ue sia verso l’estero. Si respira pesantezza sulle piazze per una domanda locale poco presente, avendo già coperture fino a fine 2023 e richieste dai porti solo per volumi di complemento. Poco, per tenere le quotazioni sui valori della scorsa settimana stante un cambio euro/dollaro che sfavorisce previsioni di ripresa degli scambi con il Sud Mediterraneo. Su Parigi Euronext la posizione Dicembre scivola verso i 234 €/t (meno 5 €/t), con il “panificabile” reso Fob Rouen a 233 €/t (meno 7 €/t).

Mondo

Le nuove stime pubblicate dalla Usda vedono salire gli stock americani come diretta conseguenza della instancabile concorrenza in prezzo applicata dalla Russia e da buone prospettive di raccolto in Ucraina, che contribuiscono a rendere pesante la supply-demand di breve periodo. Nelle ultime aste di acquisto si nota la forte concorrenza tra Russia ed Est Europa (con la Romania che dirige all’export parte del grano ucraino ricevuto). In prospettiva di medio periodo pesano i positivi progressi di semina dei “winter” in Usa, già completate al 40%, e il completamento senza particolari problemi degli “spring” nordamericani. L’Argentino a 303 $/t, l’Australiano Soft White a 295 $/t, il DNS a 311 $/t, il “milling” Russo a 235 $/t.

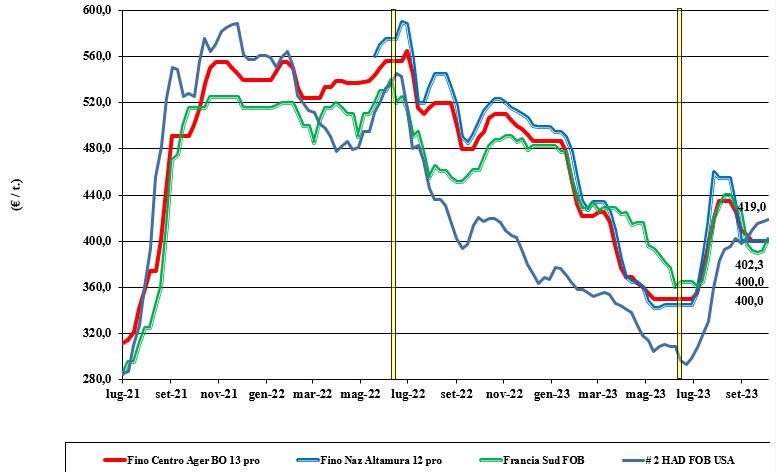

Grano duro, tante incognite all'orizzonte

Italia

Italia

L’equilibrio delle quotazioni sembra reggere, anche se restano molte incognite tra loro contrastanti legate alla qualità dell’origine Italia, agli arrivi da origini estere (Mar Nero) e alle prospettive oltre il Dicembre legate anche alla tenuta dei consumi locali e all'export. Scambi condizionati dalla qualità medio-bassa e tendenza a migliorare (dove possibile e consentito) i lotti di nazionale con quanto arriva nei porti. Gli sbarchi proseguono a ritmo elevato e questo al momento calmiera le piazze; il tipo “Fino” sui 395-400 €/t arrivo molino con i mercantili a sconto di un 40-100 €/t al centro-nord e 10-50 €/t al sud.

Europa

Sulle piazze francesi e spagnole si è registrato un timido segnale di ripresa dei prezzi a seguito del ritorno della domanda dei molini che, seppur contenuta, ha ridato tono a un mercato che, per contro, evidenzia poca offerta di prodotto locale. La concorrenza del rimpiazzo turco congela al momento ogni stima di vendita di francese verso l’Italia e la Spagna; speranza per nuove aste dal nord Africa, con la Tunisia che si riaffaccia sul mercato. L’origine francese “tipo fino” resa Fob Mediterraneo quota sui 395-400 €/t.

Mondo

Ormai terminata la raccolta in Canada, ora si attende il responso qualitativo di una produzione 2023 che si confermerebbe poco sopra i 4,2 mio/t. Sul fronte Usa c'è la conferma del completamento della trebbiatura, per un raccolto sui 1,6 mio/t con qualità media 1 HAD. L’exploit commerciale della Turchia, che esporterà sui 1,5 mio/t, è giustificato da un raccolto sui 4 mio/t, che si somma a non meglio precisati (ma rilevanti) volumi ex Mar Nero. Il duro “any origin” reso porto Mediterraneo si stima sui 425 $/t, con il canadese sempre a premio di un 50-60 $/t.

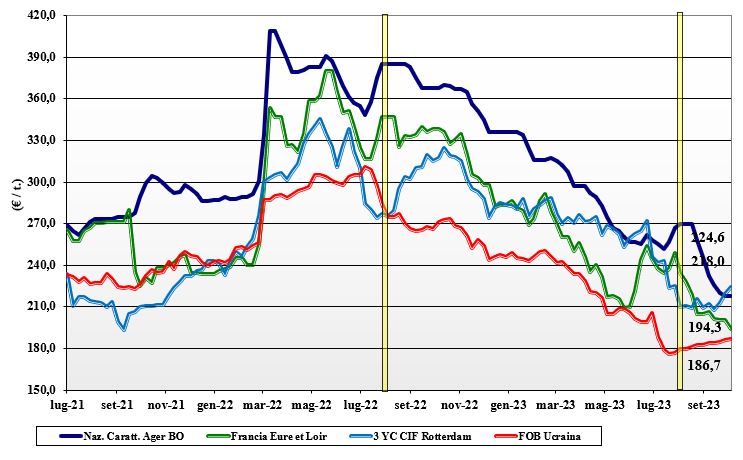

Mais, i timori di pandemie zootecniche frenano gli scambi

Italia

Italia

L’offerta di nazionale, comunitario ed estero si conferma ampia e la domanda resta incerta, legata a fattori che oltre alla crisi economica oggi guardano anche al rischio di pandemie zootecniche, con tendenza a ridurre il numero di capi. Ovvi gli effetti compensativi sulle quotazioni, che non variano sulla settimana precedente. Milano e Bologna restano invariate con il mais “con caratteristiche” sui 222-224 €/t arrivo e il mais generico sui 218-220 €/t; comunitari ed esteri su valori tra 230-240 €/t base specifiche.

Europa

Settimana di riduzione dei prezzi sulle piazze comunitarie, con concomitante calo dei “premi” verso i porti e segnali di calo della domanda interna. Le motivazioni vengono indicate dall’evoluzione dei mercati, che scontano rese/ha (record?) in Francia e scarsa competitività nelle ultime aste di acquisto, le quali nelle aggiudicazioni vedono prevalere i mais sudamericani e della Polonia (ma di origine ucraina). Su Parigi Euronext la posizione Novembre sulla piazza di Parigi vale 205 €/t (-5 €/t ), con il Marzo sui 212 €/t e lo “spot” reso porto di Bordeaux a 207 €/t (-7 €/t ).

Mondo

Quotazioni in ripresa di un 2% sulle borse a termine di oltreoceano, con ripetuti momenti di volatilità a seguito delle nuove stime. Dati Usda che vedono in calo gli stock americani a fronte di scambi mondiali che sono attesi riprendere quota, con l’imminente ritorno all’acquisto della Cina. Rapidi progressi delle semine in Brasile (primo raccolto) e Argentina, ma resta l’incognita del clima secco. Dal Mar Nero si rafforza il canale marittimo alternativo al “corridoio” e l’export di Kiev torna a servire la Cina a parità di 185 $/t Fob Mar Nero. Prezzi Fob: l’Usa a 231 $/t, l’Ucraino NQ, l’Argentino 246 $/t, il Brasiliano a 225 $/t.

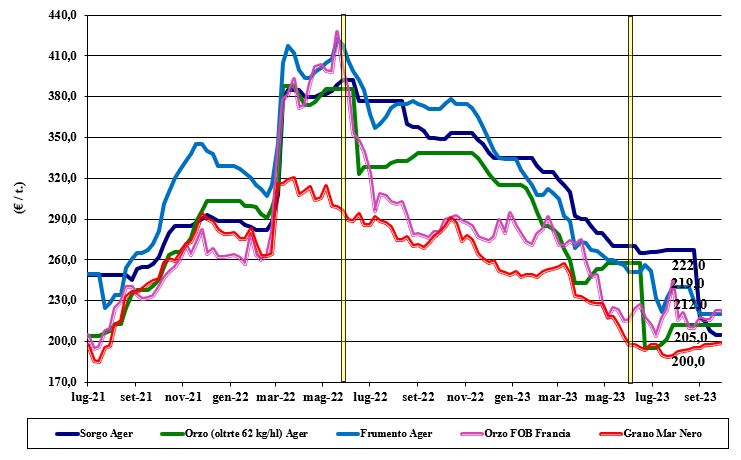

La soia nazionale apre a 405 euro/t, cede ancora terreno quella estera

Italia

Italia

Cereali foraggeri: conferma di prezzi e di (calmo) andamento negli scambi con generale sensazione che il settore, salvo notizie inattese, stia trovando il suo equilibrio di campagna. Il sorgo cede un 2-3 €/ e vale 202-203 €/t, gli orzi restano sui 210-215 €/t e il tenero base specifiche si consolida sui 210-225 €/t. Oleaginose: la soia nazionale apre a Milano sui 405 €/t arrivo e su Bologna a 405 €/t partenza, valori da verificare nelle prossime settimane. L’origine estera, base caratteristiche, cede un 10-15 €/ quotando sui 420-475 €/t; il girasole su Ager Bologna quota invariato a 370 €/t arrivo.

Europa

Cereali foraggeri: settimana che vede meno pressione sugli orzi, che cedono terreno anche per il calo dell’export e la domanda discreta dei mangimisti; grano tenero che mostra simile andamento degli orzi a causa di adeguate coperture dell’industria fino al Dicembre 2023 e titubanza dell’acquirente Cina. Oleaginose: lo scenario che si è consolidato dalla scorsa settimana è depressivo per la colza che, nonostante le ultime stime di raccolto siano al lieve ribasso, sconta il contemporaneo calo del prezzo di soia e “palma”. La colza Euronext posizione Novembre crolla a 425 €/t (meno 25), con il Fob Rouen sui 450 €/t; il girasole “oleico” reso S. Nazaire a 415 €/t (+10 €/t) per i dubbi sulla produzione ucraina.

Mondo

Cereali foraggeri: per gli orzi fa notizia la conferma di un’ampia produzione in Russia, che deprimerebbe un mercato già appesantito dall’arrivo della produzione canadese. Per i grani la notizia di nuovi imbarchi di navi “Handysize” dai porti Poc Ucraini si somma all’ampia offerta russa e ulteriormente rasserena le piazze mondiali. Orzo Fob Mar Nero a 178 $/t, l’Australiano a 257 $/t; il grano SRW Fob Golfo a 246 $/t e l’Ucraino NQ. Oleaginose: la soia cede un 2% e si riporta ai minimi degli ultimi 10 mesi per la revisione al rialzo, dall’Usda, degli stock americani, in parallelo a stime di minore utilizzo di farine di soia. Supportive ma non predominanti il ritorno della domanda cinese e le condizioni siccitose durante le semine in Brasile e Argentina. La colza canadese cede un ulteriore 1% in attesa dei dati finali del raccolto 2023. Prezzi Fob: la soia Usa a 499 $/t, la Brasiliana a 484 $/t e l’Argentina a 512; la colza Canadese Fob a 560 $/t.

{kind=link}

Molto interessante in particolare andamento soia nazionale e Internazionale