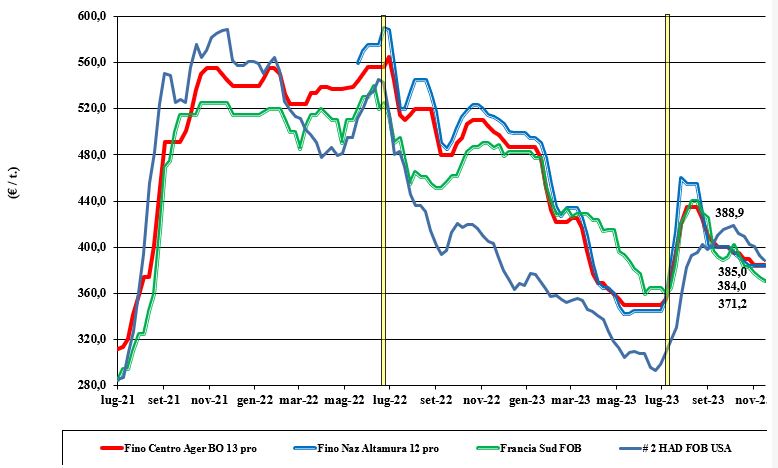

Grano duro, altra settimana di consolidamento

Italia

Italia

Ulteriore settimana, in continuità con la precedente, di consolidamento per il grano duro su tutte le piazze, con quotazioni pressoché invariate da nord a sud. A rafforzare i mercati contribuiscono il ritorno della domanda da parte di molini e stoccatori e prospettive di semina, al sud, ostacolate dal perdurare di elevate temperature e dalla quasi assenza di precipitazioni. Continuano gli arrivi sui porti e la disponibilità di prodotto è ampia, anche a livello di scorte degli utilizzatori, ma si percepisce un possibile cambiamento di rotta quando rallenteranno gli arrivi di prodotto dalla Turchia e subentreranno i venditori d’oltreoceano. Il duro tipo “Fino” quota sui 385-390 €/t arrivo molino, con i mercantili a sconto di 30-70 €/t al centro-nord e di un 15-45 €/t al sud.

Europa

Sulle principali piazze si sconta la notizia dell’ultima asta di acquisto tunisina, che confermerebbe una situazione di stazionarietà dei prezzi sui livelli odierni. L’offerta comunitaria è limitata alla Francia, che vede lentamente rientrare le quotazioni interne in presenza di domanda comunitaria coperta nei fabbisogni fino alla primavera 2024, anche con prodotto extra-Ue (turco). Semine rallentate dalla pioggia, ma che proseguono a ritmo vicino alla normalità. Agreste ha ridotto a poco meno di 1,3 mio/t la produzione 2023 della Francia. L’origine francese “tipo fino” resa Fob Mediterraneo si conferma sui 370-375 €/t.

Mondo

Si consolida la previsione di un raccolto combinato Usa-Canada sui 6 mio/ton, con eccedenza all’export inferiore di un 1,0-1,5 mio/t rispetto allo storico; riduzione che per questa campagna è stata inaspettatamente compensata da pari volume dalla Turchia, anche se qualitativamente (glutine e proteina) non equivalente all’origine nordamericana. Mercato attualmente in stallo con il prezzo di aggiudicazione dell’ultima asta tunisina (sui 425 USD/t) a confermare la fase di debolezza del mercato sul breve termine. Sul secondo semestre peseranno il volume della domanda globale e l’offerta, essenzialmente, canadese e (forse) turco-russa. Cresce l’attenzione per le semine nel Vecchio Continente, ma anche in Turchia. Prezzo di mercato sui 425-450 USD/t base specifiche, origine e tempi di consegna.

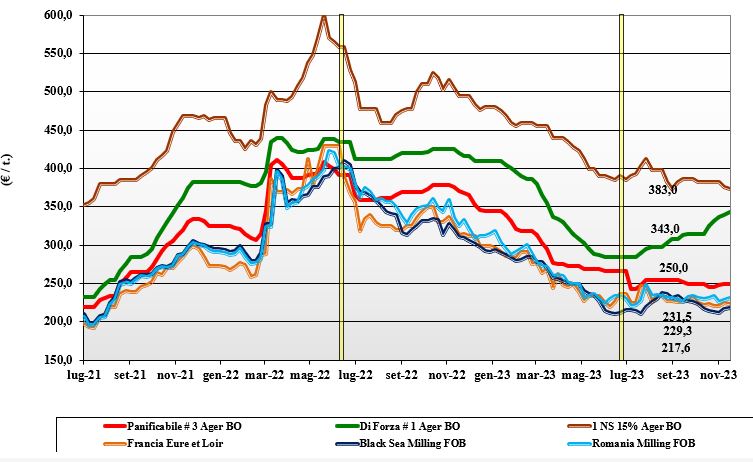

Grano tenero, ulteriori rincari

Italia

Italia

Si mantiene la tendenza rialzista sulle piazze del nord, con la Granaria di Milano che rincara da 3 a 5 €/t e Ager Bologna che allarga ulteriormente la forbice di prezzo tra i grani di forza e i “misti”, con le classi 4 e 5 che si apprezzano. Con il progressivo calo di disponibilità di prodotto con specifiche molitorie superiori, il “tipo Bologna” si colloca oltre i 350 €/t reso destino, con riduzione del divario tra i rimpiazzi di forza comunitari ed esteri. I panificabili si mantengono su valori di un 260 €/t, con le classi merceologiche 4 e 5 sui 225-240 €/t. Attività di scambio che si mantiene vivace, con mantenimento di un buon livello di scorte presso i molini. Semine al centro-nord che accelerano. I rincari dell’origine Italia non trovano pari riscontro nelle origini Ue, stabili, ed extra-Ue (grani “spring”), in lieve contrazione anche per effetto valutario.

Europa

La settimana ha visto gli effetti della competitività delle origini extra Ue, sia sulle possibilità di esportazione europea sia negli scambi intra-Ue. Sulle piazze spagnole e del sud del continente la presenza di merce ucraina copre parte dei fabbisogni molitori; il cambio euro/dollaro è ulteriore fattore di preoccupazione e svantaggio dell’offerta europea sui paesi terzi. Sul fronte delle semine, le piogge ritardano le operazioni nelle aree del centro della Francia, con incertezza per il raccolto 2024. Quotazioni in calo sia sul pronto che sul mercato a termine di Parigi, con la posizione Dicembre Euronext che si mantiene sui 226 €/t (-7 €/t) con il “panificabile” reso Fob Rouen a 227 €/t (-3 €/t).

Mondo

Dopo le ultime revisioni Usda dei raccolti, emerge un panorama che vede un aumento della disponibilità all’export per gli Usa e la Russia, ma una contrazione da Canada, Australia e Argentina. L'effetto combinato produce una buona disponibilità complessiva fino a inizio 2024, con attenzione per il secondo semestre di campagna quando il fenomeno di El Niño potrebbe alterare un equilibrio sui mercati che, per ora, regge grazie all’offerta dal Mar Nero, Ucraina in primis, la quale nel 2023 ha prodotto più del 2022. Scambi vivacizzati dalle aste di acquisto sia dell’Asia sia del Nord Africa, su valori di 265-270 $/t. Prezzi: l’Argentino a 253 $/t, l’Australiano Soft White a 275 $/t, il Dns a 332 $/t, il “milling” Russo a 235 $/t.

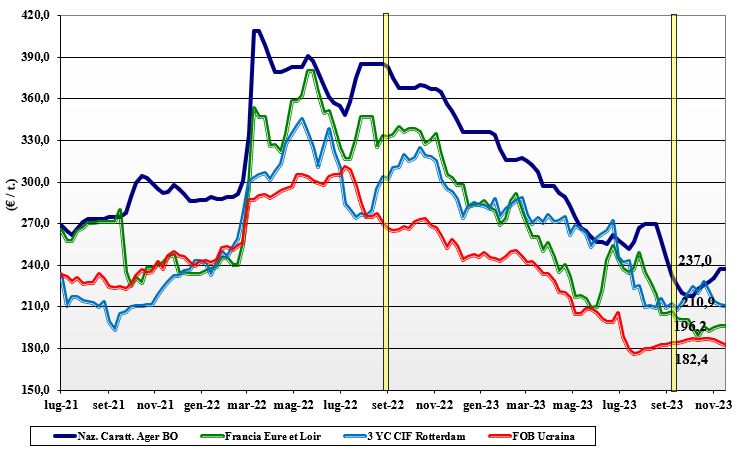

Mais, in fase di rientro le tensioni logistiche

Italia

Italia

La situazione e le tensioni logistiche che avevano alimentato un rafforzamento dei prezzi tendono a rientrare, in un contesto di mercato e di consumi che si conferma ma che non preme per rimpiazzare i ritardi di consegna. In aggiunta all’offerta dal Mar Nero comincia a fare mercato anche quella dal Sudamerica. Su Milano ancora un più 3 €/t a ridurre il gap con Ager Bologna, che quota invariato. Il mais “con caratteristiche” locale vale un 233-238 €/t arrivo, con il mais “generico” sui 226-230 €/t; Comunitari ed esteri su valori reso tra i 238 €/t ed i 250 €/t.

Europa

Le notizie di una graduale ripresa dell’export dal Mar Nero, sia sul pronto che in prospettiva, pesa su un mercato comunitario dove si riscontrano per il 2023/24 sia buona qualità sia adeguata disponibilità di prodotto locale. Gli scambi intra-Ue sono vivaci soprattutto verso la Penisola Iberica e il nord del continente, ma a livello di prezzi la concorrenza ucraino-brasiliana è e si stima restare depressiva anche nelle prossime settimane. I problemi logistici restano supportivi, ma non sono prevalenti. Su Euronext Parigi la posizione Marzo si mantiene sui 205-207 €/t, con il Giugno a “carring” sui 211 €/t; il pronto reso porto di Bordeaux a 202 €/t (inv.).

Mondo

Dopo avere scontato in prezzo le ultime stime Usda, più positive del previsto come produzioni e stock, sulle piazze sia del fisico che del termine (Cbot) si registrano segnali di ripresa che nella settimana hanno materializzato un rimbalzo delle quotazioni. L’attenzione degli operatori è sui progressi di semina in Sudamerica, ritardati in Brasile dal rallentamento dalle piogge al Sud e dalla siccità al Nord. Scambi vivaci con rinnovato interesse dall’Asia e competizione accesa tra gli esportatori con il Mar Nero, molto aggressivo, dopo il promettente tentativo di normalizzazione degli imbarchi dai porti Ucraini. Prezzi Fob: l’USA a 218 $/t, l’Ucraino NQ, l’Argentino 217 $/t ed il Brasiliano a 226 $/t.

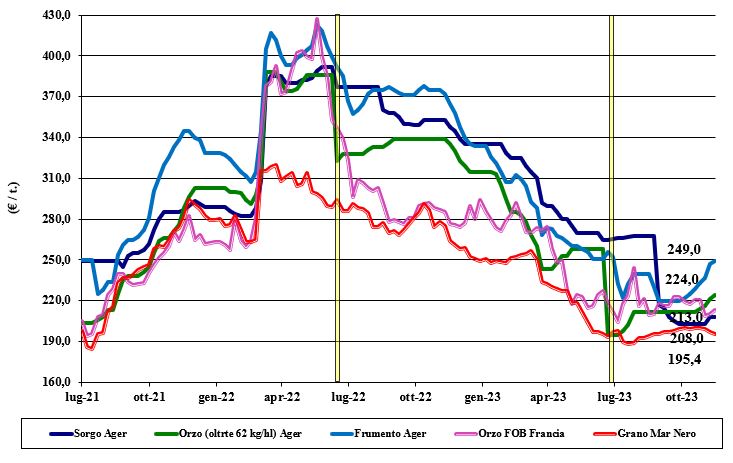

Oleaginose e cereali foraggeri, è ancora effetto - domino all'insù

Italia

Italia

Cereali foraggeri: continua l’influenza reciproca tra i cereali a paglia con il grano che, assieme a “rumors” di maggiore export comunitario, sostiene gli orzi; il sorgo rallenta e si consolida sui valori della scorsa settimana. Domanda dai trasformatori sempre influenzata da economia e rischio di pandemia. Il grano tenero reso nord quota tra 220 e 225 €/t, con il sorgo a 210 €/t reso nord e gli orzi a 220-225 €/t. Oleaginose: la soia nazionale ha beneficiato dei rincari mondiali, prevalenti sul rafforzamento dell’euro contro il dollaro. L’origine sale di ulteriori 10 €/t per un prezzo sui 455-460 reso destino; l’origine estera vale un 475 €/t su Milano e 480 €/t su Bologna; il girasole è NQ.

Europa

Cereali foraggeri: In generale si è registrata una lieve flessione dei prezzi per gli orzi, che restano localmente poco competitivi rispetto agli altri cereali. Tutto il settore soffre un calo della richiesta estera a causa della concorrenza russo-ucraina e australiana (sull’Asia). Semine in ritardo a causa del perdurare delle piogge. Oleaginose: gli ultimi giorni hanno visto un consolidamento dei prezzi della colza, con il cambio valutario dell’euro a compensare parzialmente gli aumenti della soia. Domanda senza picchi con adeguata copertura degli utilizzatori. Il girasole vede lievi segnali di ripresa. Su Parigi Euronext la colza a Febbraio quota un 435 €/t, con il Fob Rouen sui 440 €/t; il girasole “oleico” reso S. Nazaire a 420 €/t.

Mondo

Cereali foraggeri: L’arrivo dei raccolti australiano e dell’emisfero sud si combinano con le incertezze di semina in Europa e i ritardi nella regione del Mar Nero (Ucraina), ma nel complesso l’equilibrio si mantiene con buona attività di scambio sia per la domanda, ben presente, sia per la crescente pressione dell’offerta. Le borse si consolidano, seppur con andamento altalenante. Adeguata disponibilità di grano, orzo e sorgo, con quest’ultimo sostenuto dall’andamento del mais. Orzo Fob Mar Nero a 175 $/t, l’Australiano a 252 $/t; il grano Srw Fob Golfo a 254 $/t e l’Ucraino NQ. Oleaginose: la sostenuta richiesta mondiale di soia (e derivati) ne sostiene il corso, con le previsioni climatiche in Sudamerica e le relative stime di semina e produzione 2024 a porre ulteriore sostegno al settore delle oleaginose. Comunque lo scenario, indicato anche dalla Usda, resta entro la normalità, con l’incognita dei consumi e dell’atteggiamento commerciale dei principali paesi importatori come la Cina. Canola (colza) canadese più debole. Prezzi Fob: la soia Usa a 541 $/t, la Brasiliana a 518 $/t e l’Argentina a 540; la colza Canadese Fob a 539 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}