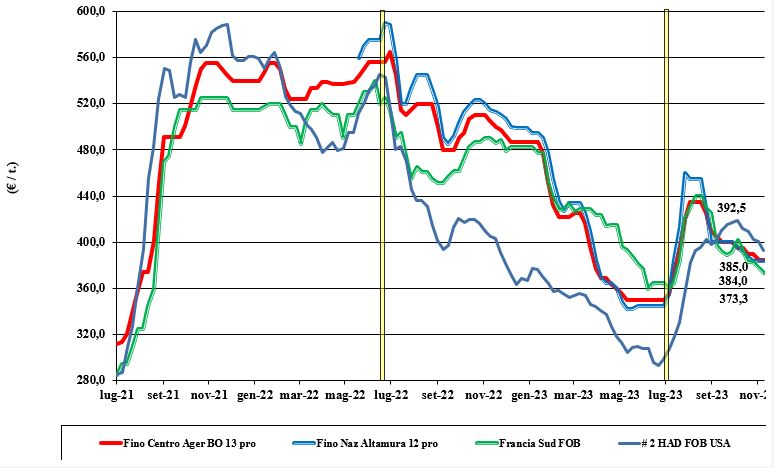

Grano duro, quotazioni in equilibrio

Italia

Italia

Si mantiene un certo equilibrio nelle quotazioni del grano duro per un maggiore interesse degli operatori verso il prodotto nostrano, a compensare scarsa tenacità dei lotti di duro turco recentemente arrivati e in arrivo. Si rafforza la sensazione che il limite inferiore dei prezzi si sia raggiunto e che nelle prossime settimane si possa invertire la tendenza, fermo restando la qualità dei lotti offerti e le specifiche di quanto verrà eseguito a fronte dei contratti di estero in essere. Occhi puntati sulle scelte commerciali del Canada e dei progressi di semina Italia, in ritardo di esecuzione sullo storico. Il duro tipo “Fino” si mantiene sui 385-390 €/t arrivo molino, con i mercantili a sconto di 30-70 €/t al centro-nord e di un 15-35 €/t al sud.

Europa

Settimana atona su tutte le piazze, con la sola notizia di un rallentamento degli arrivi dalla Turchia, che però non incide sui prezzi, i quali si mantengono ai livelli della scorsa settimana. Scambi limitatissimi con i molini ormai completamente coperti per tutto il periodo invernale e operatori che rivolgono l’attenzione alle stime di semina (disponibili a livello comunitario dal 20 di questo mese) e all’offerta dal Nordamerica, ancora limitata, sul primo semestre 2024. L’origine francese “tipo fino” resa Fob Mediterraneo si riposiziona in lieve ribasso sui 375 €/t.

Mondo

In attesa dei dati ufficiali su produzioni e qualità del raccolto 2023 in Usa (attesi a fine novembre) e Canada (a metà dicembre), le proiezioni danno positivi riscontri dal punto di vista delle specifiche della granella, incluso il tenore proteico, e delle rese/ha, ipoteticamente superiori alle attese, per un raccolto combinato di circa 6 mln/t. Con il calo della produzione Usa-Canada sui 1,5 mln/t, l’inatteso export turco-russo di pari volume ha di fatto stabilizzato una supply-demand sempre “corta” come stock mondiali, ma non in carenza di liquidità di volumi (come ipotizzato ad agosto-settembre). Quotazioni che si mantengono Cif sui 450 €/t, per limitata volontà di vendita di commercianti e detentori d’oltreoceano e attendismo da parte delle controparti acquirenti mondiali.

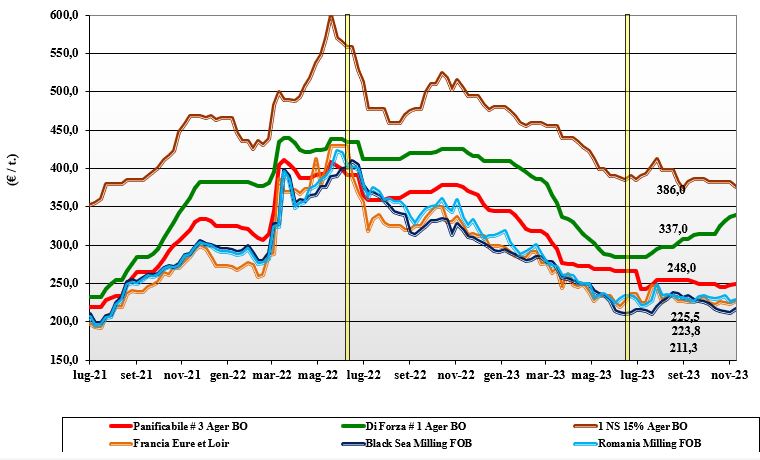

Grano tenero, ulteriore ritocco al rialzo

Italia

Italia

Ulteriore aggiustamento al rialzo sulle principali piazze con incrementi di 2-3 €/t, che hanno interessato tutte le voci in listino. La disponibilità di merce con caratteristiche superiori si riduce e le quotazioni tendono ad avvicinarsi a quelle dei rimpiazzi comunitari ed esteri, con “spread” tra le voci Italia che si mantengono ampi. A rafforzare il mercato anche i problemi di logistica che ritardano le consegne dei grani “any-origin” dall’Europa. In attesa di vedere iniziare appieno le semine al nord (dopo le attese piogge), e di quantificarne la variazione rispetto al 2022, i prezzi del grano “tipo Bologna 14 proteina” salgono a ridosso dei 350 €/t arrivo, con i “superiori” (classe 2) sui 290 €/t e i panificabili “misti” (classe 3) a 260 €/t; le voci 4 e 5 valgono rispettivamente un 235 e 220 €/t arrivo, con i comunitari generici in ripresa di 3-5 €/t e gli “spring” stabili.

Europa

Poco o nulla da sottolineare in una settimana dove la Comunità non ha visto possibilità di esportare ulteriori volumi a soddisfare le richieste dei paesi del Nord Africa. Il livello dei prezzi francesi è al momento fuori mercato e la concorrenza dai porti del Mar Nero accesa. A livello locale i molini sono coperti almeno fino a tutto dicembre e mantengono posizioni attendiste in un contesto in parte sostenuto dai limiti della logistica su ruota e ferrovia. Dai porti poca richiesta. La geopolitica mantiene la volatilità sui mercati, ma i dati da oltreoceano calmierano le piazze con il cambio €/$ a sfavore degli scambi con l’estero. Su Parigi Euronext la posizione Dicembre si mantiene sui 233 €/t, con il “panificabile” reso Fob Rouen a 230 €/t (-4 €/t ).

Mondo

Gli ultimi dati Usda indicano per tutti settori merceologici (allargati a mais e soia) stock oltre le attese e questo riporta la serenità sui mercati che ritracciano quanto guadagnato negli ultimi giorni. L’offerta dall’emisfero nord è ben presente su tutte le destinazioni, con gli imbarchi dai porti russi del Mar Nero a pieno regime e Usa e Canada che si riaffacciano sul mercato per le posizioni di imbaco pre-chiusura laghi (metà dicembre max.). Scambi vivaci anche verso l’Asia, con semine in Sudamerica. Nel complesso un quadro generale di mercato senza grosse incertezze. Prezzi: l’Argentino a 277 $/t, l’Australiano Soft White a 279 $/t, il Dns a 321 $/t, il “milling” Russo a 232 $/t.

Mais, la risalita prosegue

Italia

Italia

Da settimane si assiste al rafforzamento dei prezzi, con la settimana che consolida un +3 €/t su Milano e un +6 €/t su Bologna. Le motivazioni si fondano sull’incremento della domanda, a fronte dei ritardi negli arrivi e nelle esecuzioni dei contratti in essere, nonché sulla buona qualità del prodotto nazionale e per l’avvicinarsi dell’inverno. Il rafforzamento orizzontale di tutti i cereali è ulteriore fattore a sostegno delle quotazioni, che per il mais “con caratteristiche” si collocano a 230-238 €/t arrivo, con il generico sui 223-230 €/t. Comunitari ed esteri su valori reso tra i 235 €/t ed i 250 €/t.

Europa

Il recente attacco ad una nave ucraina ha riportato tensione geopolitica sulle piazze comunitarie, dove ritorna la domanda spot dai paesi del nord (Benelux) e dall'ovest (Penisola Iberica) del continente. Nonostante questo il mercato resta senza tensioni per l’elevato livello di copertura dei trasformatori fino alla primavera 2024, con le ultime notizie dal rapporto Usda e dal Sudamerica a calmierare ulteriormente le piazze. Solo l’aspetto della logistica interna è fattore di turbativa sul breve termine, ma i flussi dal Mar Nero restano comunque importanti. Su Parigi Euronext, seppur con volatilità quotidiana, la posizione Marzo si mantiene sui 207 €/t, con il Giugno a “carring” sui 212 €/t; il pronto reso porto di Bordeaux a 202 €/t (-3 €/t).

Mondo

La raccolta in Usa procede, con gli ultimi dati Usda definiti “bearish” o calmieranti grazie a una revisione al rialzo degli stock mondiali e a un miglioramento delle condizioni di semina (e prospettive di raccolto) sia in Brasile sia in Argentina. A deprimere il corso l’offerta russo-ucraina a valori Fob molto aggressivi: rispettivamente 195 $/t e 167 $/t, con un atteso rallentamento stagionale degli scambi locali e dell’export internazionale. Incertezza sulla garanzia di logistica dal Mar Nero. Prezzi Fob: l’Usa a 212 $/t, l’Ucraino NQ, l’Argentino 211 $/t, il Brasiliano a 220 $/t.

Oleaginose e cereali foraggeri, rincari generalizzati

Italia

Italia

Cereali foraggeri: in sintonia con i cereali ad uso alimentare umano e con il mais, si registrano rincari generalizzati per gli orzi ed i teneri (entrambi influenzati dalla carenza di logistica intra-Ue). Le prospettive della domanda restano legate al rischio pandemico ed economico, ma sul pronto il sorgo vale sempre un 205 €/t reso nord, con i teneri sui 225-245 €/t e gli orzi pesanti sui 215-220 €/t.

Oleaginose: la soia nazionale beneficia appieno dell’influsso combinato dell’apprezzamento sui mercati mondiali e del cambio euro/dollaro. L’origine nazionale recupera un 10-15 €/t, per un prezzo sui 440-455 reso destino; l’origine estera vale un 455 €/t su Milano e 470 €/t (base qualità) su Bologna; il girasole su Ager Bologna è NQ.

Europa

Cereali foraggeri: Il settore fa registrare un generale rialzo dei prezzi per i teneri e gli orzi, con questi ultimi che però non sono competitivi nelle miscele mangimistiche (rispetto al grano e al mais) e mostrano segnali di pesantezza. Export extra-Ue al rallentatore, con qualche interesse intra-Ue e dall’Italia per l‘origine francese.

Oleaginose: settimana inizialmente al rialzo per la colza comunitaria, sostenuta dalla soia e dalla colza (canola) mondiale; a limitare i rincari ed invertirne il corso la flessione del petrolio e le notizie Usda. Il girasole si consolida sui valori della scorsa settimana. Prezzi: su Parigi Euronext la colza a Febbraio quota un 432 €/t, con il Fob Rouen sui 425 €/t. Girasole “oleico” reso S. Nazaire a 410 €/t.

Mondo

Cereali foraggeri: L’offerta dal Mar Nero e la tenuta della logistica navale da quella regione sono un fattore calmierante, alla pari delle migliori prospettive di disponibilità diffuse dal recente rapporto Usda. Sulle borse a termine alta volatilità negli ultimi giorni, con ritracciamento dei guadagni sul finire della corrente settimana. Adeguata offerta di sorgo Usa-australiano, con il raccolto americano che preme e semine in Argentina in anticipo sullo storico. Orzo Fob Mar Nero a 175 $/t. Australiano a 252 $/t. Il grano Srw Fob Golfo a 254 $/t e l’ucraino NQ.

Oleaginose: la soia prima rincara, poi cede quanto guadagnato ad inizio settimana, per un valore odierno in linea con quanto registrato ad inizio mese. Ad invertire una tendenza rialzista delle ultime settimane gli aggiornamenti su produzioni e disponibilità mondiale dell’Usda e i progressi di raccolta in Brasile; la Cina si copre sul Dicembre-Marzo per un 0,6 milioni/t di soia. Canola (colza) che segue la tendenza settimanale della soia. Prezzi Fob: la soia Usa a 529 $/t, la Brasiliana a 507 $/t e l’Argentina a 534; la colza Canadese Fob a 550 $/t.

grano duro grano duro grano duro grano duro

{kind=link}