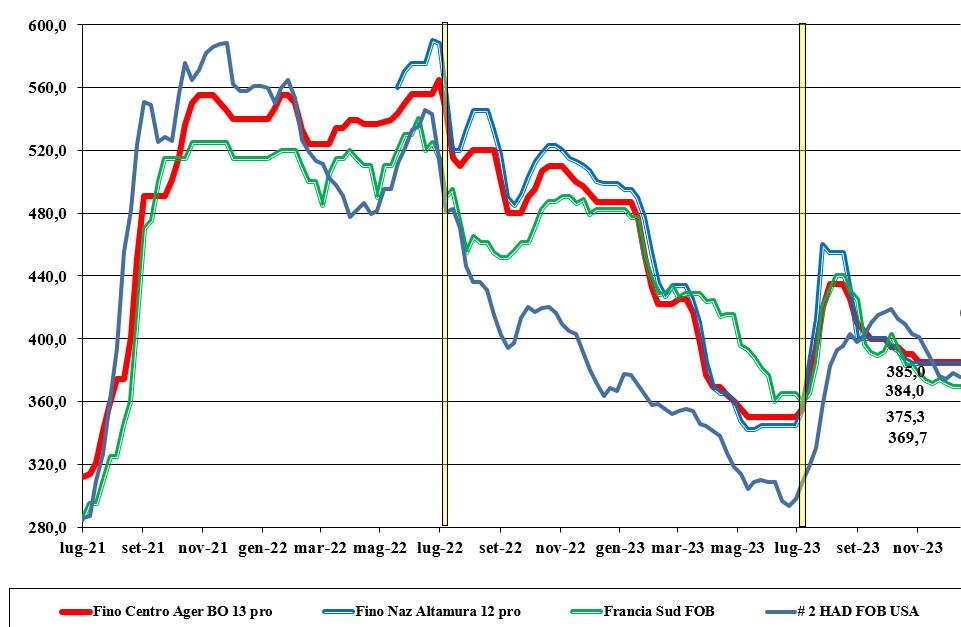

Grano duro, continua lo stallo delle quotazioni

Italia

La combinazione di scarsa domanda dal settore della trasformazione con adeguata disponibilità “any-origin” e un maggiore ottimismo sulle semine 2023 sono i segnali degli ultimi giorni che però non producono effetti di rilievo sulle quotazioni. Da Nord a Sud da settimane i prezzi del grano duro si sono fermati e già si guarda alla riapertura di gennaio quando si avranno notizie più precise su disponibilità, consumi e import sul secondo semestre di campagna agraria. Per ora si registra equilibrio e attesa con le borse che quotano il duro tipo “Fino” sui 385-390 €/t arrivo molino con i mercantili a sconto di 30-70 €/t al Centro-Nord e 15-35 €/t al Sud.

Europa

L’andamento sulle principali piazze comunitarie è stato poco all’insegna della continuità in assenza di notizie di rilievo e con un andamento della domanda di grano duro dal settore pasta che latita (molti “brand” chiuderanno gli stabilimenti per 1-2 settimane in più a cavallo di fine anno). Sul fronte degli scambi, si osserva l’andamento delle aste del Nord Africa, ma il Vecchio Continente è fuori dai giochi rilevando i valori di aggiudicazione come riferimento per stimare l’andamento dei prezzi nel proseguo di campagna. Semine di grano duro in corso ma rallentate dal clima avverso in Centro Europa (Francia ad oggi poco sopra il 50%). Attesa per le stime delle superfici seminate alla luce dell’attuale elevato prezzo di mercato. Prezzi: il francese “tipo fino” resa Fob Mediterraneo si conferma sui 365-370 €/t.

Mondo

Le ultime aste tunisine e algerine, aggiudicate tra i 435 ai 470 $/t, con esportatori Messico, Turchia e Canada, sono state abbastanza neutre a livello di possibili cambiamenti di un mercato del grano duro che al momento vede ancora il Canada ai blocchi di partenza. Ottawa e forse Ankara, restano i Paesi che sul breve periodo (terzo trimestre di campagna) daranno la tendenza di prezzo. Recente la pubblicazione dei dati dei raccolti Usa e Canada che confermano rese/ha inferiori alle attese ma una qualità eccellente della granella: buon peso specifico, alta percentuale di chicchi vitrei, basso livello di difetti ed elevato tenore proteico.

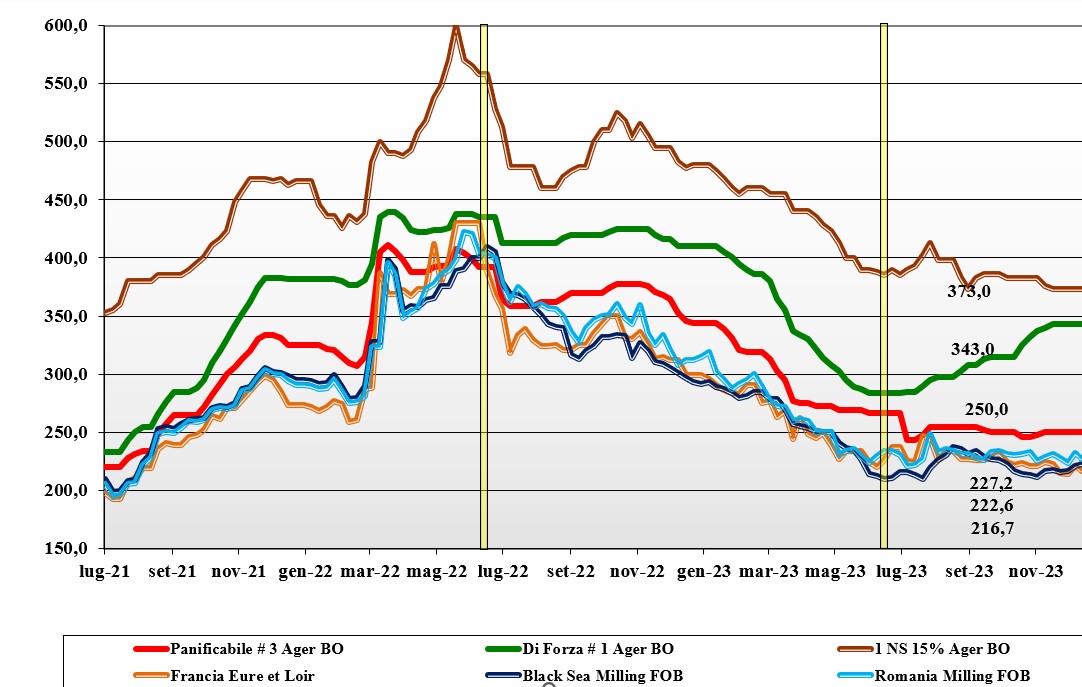

Grano tenero, scambi limitati in attesa del nuovo anno

Italia

Mercato che entra nella fase prefestiva con riduzione dell’offerta (a causa dell’interesse a fatturare la vendita con il nuovo anno) e domanda limitata alle coperture sul pronto. Scambi limitati e assenza di notizie rilevanti dettano quotazioni invariate per tutte le classi merceologiche locali e di importazione. I grani “tipo Bologna 14 proteina” valgono 345-355 €/t arrivo, con i “superiori” (classe 2) a 275-290 €/t e i panificabili “misti” (classe 3) a 245-255 €/t. Le voci 4 e 5 valgono rispettivamente un 228-235 €/t arrivo. Comunitari generici a 245-248 €/t e quelli di forza sui 365 €/t. Gli “spring” nordamericani a 375 €/t.

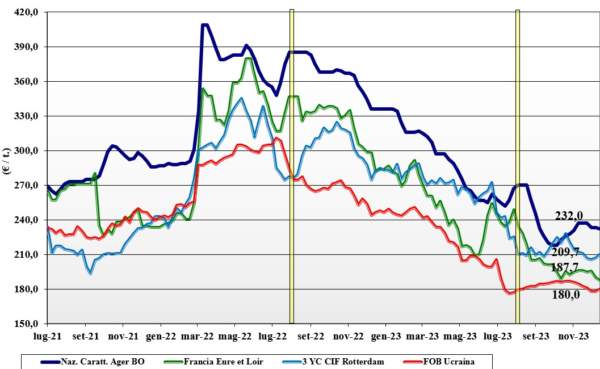

Europa

Si ripropongono, senza variazioni, i temi ribassisti del cambio euro/dollaro e di una scarsa competitività nell’aggiudicarsi le aste di acquisto dei Paesi Nordafricani e della Cina. Il minore export porta a rivedere al rialzo gli stock di fine campagna e il (temporaneo?) calo dei consumi “base” che si riflette sul livello di scambi ancora limitati verso il settore molitorio (per altri utilizzi il grano resta competitivo rispetto al mais). Le semine sono ormai oltre il 90% in Francia con un possibile lieve calo delle superfici rispetto al 2022, ma al momento un ottimo stato vegetativo al 75-80% (anche se in flessione di 2-3% sui dati della scorsa settimana). Su Euronext la posizione marzo vale 223 €/t (-7) con il settembre a 230 €/t (-3) e il “panificabile” reso porto di Rouen a 219 €/t (-2).

Mondo

Il mercato guarda all’evoluzione climatica e l’incrociarsi di dati e notizie, a volte contrastanti, mettono volatilità sulle piazze internazionali, peraltro pressate dal ritorno della domanda asiatica, araba e dalle aste di acquisto del Magreb. È sotto osservazione il clima nelle zone produttive dei grani vernini dell’Emisfero Nord, con il Sudamerica in raccolta (in Argentina completata al 47-50%). Torna presente e aggressiva l’offerta nordamericana, ma il driver dei prezzi per le aste resta l’asse russo-ucraino anche se il maltempo impone ritardi logistici ed extra costi solo in parte riflessi sulle quotazioni Fob e Cif. Prezzi: argentino a 247 $/t, australiano Soft White a 290 $/t, il Dns a 323 $/t, e il “milling” russo a 242 $/t.

Mais, mercato senza tensioni

Italia

Italia

Sulle borse non si registrano particolari tensioni con adeguata offerta a fronte di una domanda poco pressante. Le notizie da oltre confine sono rassicuranti a livello di produzioni e disponibilità residua per il secondo semestre e le perduranti incertezze per possibili focolai pandemici o problemi logistici sono state ormai metabolizzate. Milano quota “invariato” con bologna che passa un simbolico “meno 1” a sottolineare il momento di stasi commerciale. Il mais con caratteristiche vale reso destino 231-233 €/t con il “generico” che sconta 5-8 €/t. Comunitari ed esteri senza variazioni e allineati al prezzo del mais con caratteristiche Italia.

Europa

Sulle piazze Comunitarie si materializzano scenari sempre più rassicuranti con le stime di raccolto Francia di recente riviste in aumento e le condizioni di semina dei cereali vernini che, stante le odierne difficoltà climatiche, potrebbero condurre a maggiori superfici 2024 a mais. Gli scambi e la domanda vedono attività (supportiva dei prezzi) verso la Spagna ma anche incertezze sull’evoluzione delle latenti pandemie aviarie ed una domanda dal nord Europa meno presente. Su Euronext Parigi la quotazione a futuro per Marzo resta a ridosso dei 200 €/t (meno 1) con il Giugno stabile su 207 €/t ed il reso porto di Bordeaux “pronto” a 196 €/t (meno 3).

Mondo

Nonostante la ripresa dell’export Usa, la revisione al ribasso delle superfici di semina (secondo raccolto) in Brasile, ed un arresto del rilascio di certificati all’export dell’Argentina, la settimana è stata all’insegna della calma con qualche debolezza sul Cbot. L’export dal Mar Nero dovrebbe riprendere con il miglioramento climatico cha ha finora rallentato gli imbarchi. Prezzi Fob: l’Usa a 214 $/t, l’ucraino Nq, l’argentino 219 $/t e il brasiliano a 229 $/t.

Timido rialzo per la soia nazionale. Foraggeri piatti

Italia

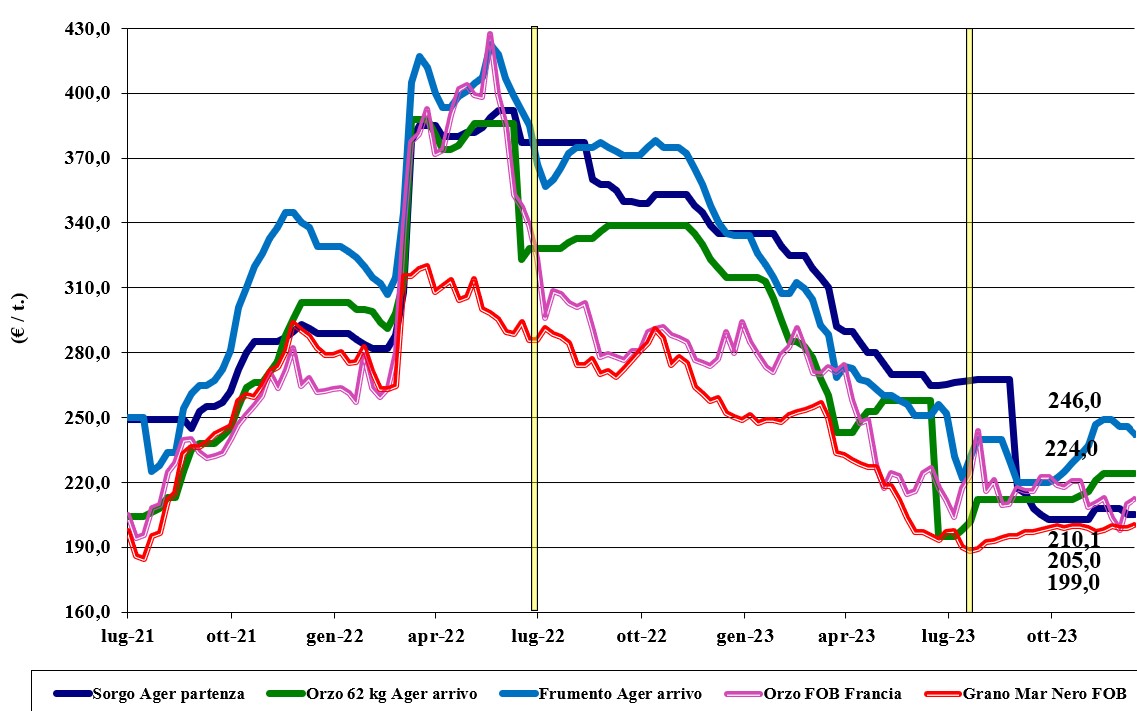

Cereali Foraggieri. Assenza di segnali di rilievo e scambi limitati al completamento sul breve periodo portano alla conferma dei prezzi per tutte le tipologie con interesse degli operatori ad operare già sul 2024. Il grano tenero reso Nord quota un 230 €/t, con il sorgo a 215 €/t e gli orzi sui 220-225 €/t.

Oleaginose. In regime di sostanziale stabilizzazione dei mercati globali della soia, si è assistito al riallineamento di Milano (+10 €/t) con Bologna (+2 €/t) per quotazioni dell’origine nazionale a 480 €/t, con l’estera a 500-515 €/t. Girasole sempre Nq.

Europa

Cereali foraggieri. Il mercato interno ha mostrato interesse per gli orzi dai porti oceanici ma poca richiesta locale, con effetto combinato pressoché nullo sui prezzi. Il tenero è competitivo rispetto al mais e questo contribuisce alla tenuta delle quotazioni. Sul fronte export l’origine comunitaria subisce l’aggressività dal Mar Nero con il cambio valutario che non aiuta.

Oleaginose. La stabilità sulle piazze internazionali si riflette sui mercati comunitari che scontano anche la tenuta delle superfici a colza in Francia e una domanda dal settore della spremitura in (ciclico) rallentamento nei mesi invernali. Su Parigi Euronext la colza a febbraio quota 434 €/t (-7) con il Fob Rouen che resta sui 433 €/t. Girasole “oleico” reso S. Nazaire stabile a 425 €/t.

Mondo

Cereali Foraggeri. Settimana vivace a livello di scambi di grani e altri cereali zootecnici. Torna all’acquisto di grano la Cina ma anche l’Arabia Saudita, con gli orzi che recuperano terreno per effetto domino dal rincaro dell’origine russa (problemi all’imbarco delle navi). Piove in Australia e rallenta la trebbiatura degli orzi. Orzo Fob Mar Nero a 190 $/t, l’australiano a 254 $/t; il grano Srw Fob Golfo a 268 $/t e l’ucraino non quotato.

Oleaginose. La domanda di prodotti (farine e oli) ed “energia” registrano un calo ma a supporto c’è un peggioramento delle condizioni meteo in Brasile. In Argentina le semine di soia, al 55%, procedono in buone condizioni. Quotazioni altalenanti ma sostanzialmente senza variazioni di rilievo. Prezzi Fob: soia statunitense a 515 $/t, brasiliana a 503 $/t e argentina a 516 $/t; colza canadese Fob a 528 $/t.

{kind=link}