Grano tenero, maggiori pressioni sull'alta qualità

Italia

Italia

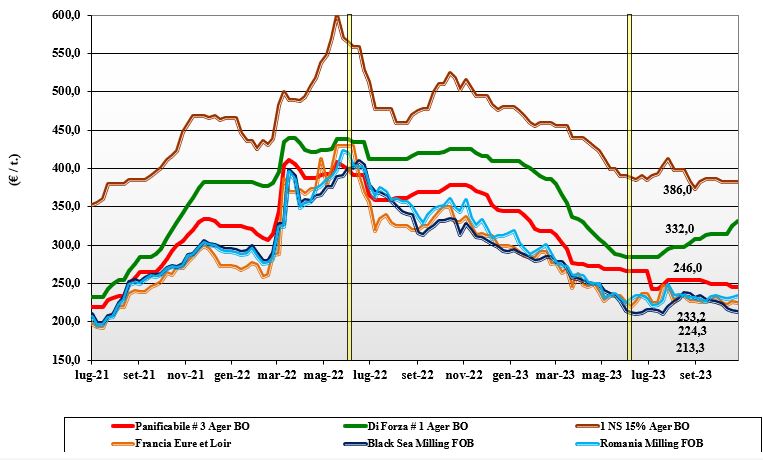

Non rallenta la tendenza ad incrementarsi per lo spread tra le prime due voci e i panificabili, con stabilizzazione dei prezzi per questi ultimi sui valori della scorsa settimana. Gli scambi si mantengono nella media del periodo, ma si evidenzia maggiore pressione della domanda per i lotti con qualità più elevata, stante la sostanziale tenuta delle quotazioni delle alternative comunitarie ed estere. L’arrivo di ulteriori piogge è positivo per le semine autunnali, che sono attese sui livelli degli ultimi anni. Il grano “tipo Bologna 14 proteina” vale oltre 340 €/t arrivo, con i “superiori” (classe 2) sui 280 €/t e i panificabili “misti” (classe 3) a 255 €/t; le voci 4 e 5 stabili a 225 €/t e 210 €/t arrivo, con i comunitari in aumento di ulteriori 5 €/t mentre gli “spring” Usa-Canada restano invariati.

Europa

Gli operatori guardano con attenzione allo scenario globale per individuare tendenze e decidere le strategie di compravendita. Nella settimana si consolidano le quotazioni, con qualche segnale di ripresa sia per motivi logistici (basso livello dei fiumi) che per una maggiore richiesta da parte dei molini, per consegna sia sul breve che sul medio termine. La stabilizzazione dei prezzi e le incertezze geopolitiche suggeriscono di allungare le coperture interne, mentre la domanda dai porti è presente ma meno pressante. Su Euronext Parigi la posizione Dicembre si mantiene sui 233 €/t, con il “panificabile” reso Fob Rouen a 234 €/t.

Mondo

La combinazione di una possibile ripresa della domanda asiatica si infrange contro notizie generalmente positive dalle aree Usa seminate a “winter”, dalla Russia (raccolta al 97% con produzione sui 93 mln/t) e dall’emisfero sud, dove il raccolto procede bene in Australia (a ridosso della trebbiatura), con la sola Argentina a denunciare scarse risorse idriche nel terreno. Scambi vivaci ma senza particolari tensioni, con rumors per un accordo Russia-Cina per la fornitura di un 6 mln/t/anno di cereali per i prossimi 12 anni. La pressione in prezzo dell’offerta russo-ucraina si conferma anche per questa settimana, dove però gli scontri hanno ridotto gli imbarchi ucraini. Prezzi: l’Argentino a 313 $/t, l’Australiano Soft White a 294 $/t, il Dns a 323 $/t, il “milling” Russo a 225 $/t.

Grano duro, tendenza alla stabilità

Italia

Italia

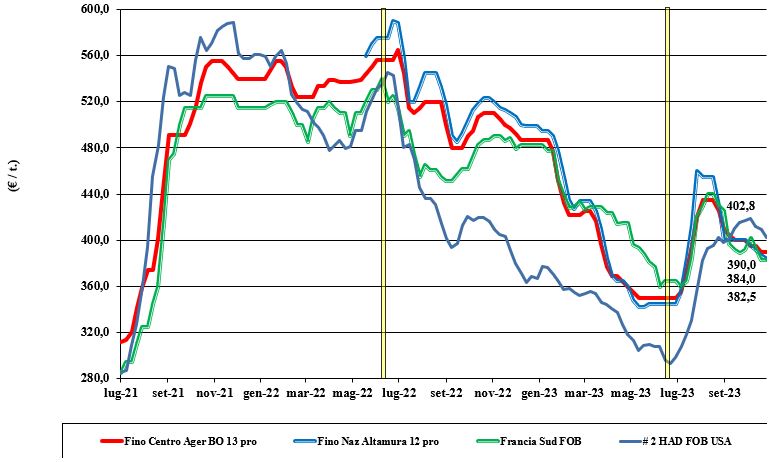

Da nord a sud, sulle borse, le quotazioni tendono a stabilizzarsi dopo aver metabolizzato i fattori determinanti per questa campagna: produzione Italia inferiore alle attese, minore fattore di conversione grano-semola, massicci arrivi (inattesi) dalla Turchia, andamento incerto della domanda semola. L’evoluzione e le stime di semina 2023, influenzate dalla Pac, e il comportamento commerciale di Turchia e Canada, restano i punti interrogativi in prospettiva di mercato per il secondo semestre dell’odierna campagna e oltre. Il tipo “Fino” vale un 385-390 €/t arrivo molino con i mercantili che mantengono lo sconto di 40-100 €/t al centro-nord e di un 10-50 €/t al sud.

Europa

Dopo un rapido riassestamento dei mercati, a causa della concorrenza dell’origine turca, sui mercati le quotazioni si ristabilizzano su nuovi livelli, che dovrebbero consolidarsi nelle prossime settimane, salvo novità di rilievo dall’andamento delle semine 2023 o da eventi inattesi dalle piazze extra-comunitarie (Usa e Canada). L’arrivo di ingenti volumi di merce estera in Europa (Italia in primis) nel primo trimestre dell’annata, e l’attuale stato di copertura dei molini, delinea uno scenario di calma con prospettiva di limitati scambi intra-Ue nel prosieguo di campagna. L’origine francese “tipo fino” resa Fob Mediterraneo rimane sui 380 €/t.

Mondo

Le notizie che giungono dal Canada sono più confortanti, seppur di poco, soprattutto a livello della qualità media della produzione, che si collocherebbe per un ottimo 45% sui parametri del “grado 1 Cwad” (contro la media storica di un 30-35%). A livello di produzione il Canada dichiara un 4,3-4,5 mln/t con gli Usa a 1,5-1,6 mln/t, che rispetto allo storico denuncerebbe un deficit dei raccolti di un 1,5 mln/t. Tuttavia, con l’inattesa entrata della Turchia come esportatore di un 1,3-1,8 mln/t, le prospettive globali per il 2023/24 restano delicate (causa i bassi stock iniziali), ma meno preoccupanti rispetto al quadro ipotizzato ad agosto e settembre. Prezzi nordamericani in discesa per la previsione di minore richiesta (da quelle origini) dal bacino del Mediterraneo.

Mais, rialzi per la terza settimana consecutiva

Italia

Italia

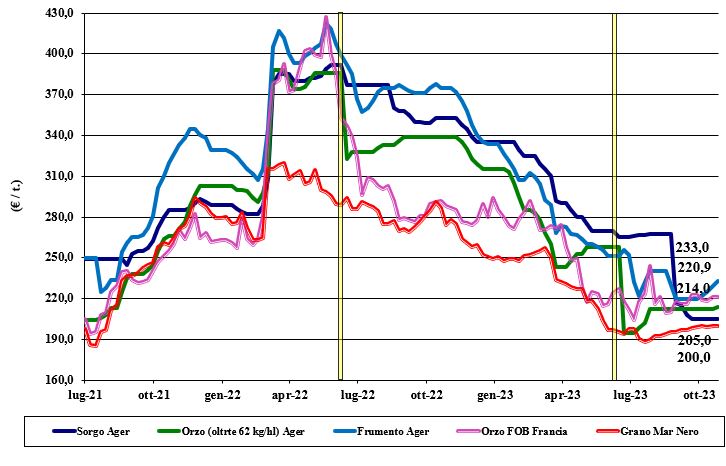

Terza settimana di rafforzamento dei prezzi per un ritrovato (seppur cauto) interesse locale, con a favore i riflessi (e le incertezze) dalle piazze comunitarie che restano, assieme all’estero, determinanti nel definire la tendenza delle quotazioni. Su Milano i prezzi si mantengono sui livelli della scorsa settimana, mentre su Bologna salgono di 2 €/t, per un valore del mais “con caratteristiche” attorno ai 227-229 €/t arrivo; il mais “generico” mantiene lo spread negativo di un 6-8 €/t, con i comunitari ed esteri su valori tra i 232 €/t e i 238 €/t.

Europa

La conferma di un ottimo raccolto comunitario oltre i 61 mio/t, circa 8 mio/t in più del 2022, con la Francia sui 12,8 mio/t e l’Ungheria a ridosso dei 6 mio/t, mettono le basi per un andamento dei mercati comunitari all’insegna della stabilità d’offerta. A ulteriormente consolidare uno scenario positivo le notizie globali di produzione e consumi. Consumi che a livello locale si rivitalizzano, con l’arrivo dell’autunno e il solito incremento della domanda dal settore zootecnico. A ridurre una generalizzata debolezza dei prezzi gioca un ruolo importante anche l’attuale deficit logistico, relativo al ritardo nelle esecuzioni. Su Parigi Euronext la posizione Novembre cede un 4 €/t, ricollocandosi sui 202 €/t, con il Marzo sui 208 €/t (-3 €/t) e lo “spot” reso porto di Bordeaux a 205 €/t (-3 €/t).

Mondo

Da settimane il mercato vive sugli aggiornamenti climatici (positivi) dal Sudamerica, sull’evoluzione (in aumento?) della domanda asiatica e cinese, sulla concorrenza tra i principali paesi esportatori: Usa, Brasile, Ucraina, Europa, per soddisfare le richieste di un mercato che resta vivace e incalzante a livello di esecuzioni. Gli Usa beneficiano dei problemi logistici in Brasile e, sul pronto, della richiesta di rimpiazzo nelle esecuzioni degli impegni in essere. Sul breve-medio termine il mercato potrebbe ritracciare per la crescente pressione dell’offerta. La trebbiatura in Usa è già al 60%. Prezzi Fob: l’Usa a 224 $/t, l’Ucraino NQ, l’Argentino 244 $/t, il Brasiliano a 222 $/t.

Oleaginose e cereali foraggeri, segnali rialzisti all'orizzonte

Italia

Italia

Cereali foraggeri: si materializzano segnali rialzisti sia per un ridimensionamento dell’offerta “any origin” sia, per gli orzi, per minore disponibilità di merce locale con caratteristiche d’eccellenza. Scambi che restano comunque a rilento in un contesto di domanda alla giornata. Il sorgo si conferma sui 200-205 €/t reso nord, con i teneri sui 225-240 €/t e gli orzi pesanti sui 210-215 €/t. Oleaginose: la soia nazionale segue appieno la tendenza rialzista delle origini estere, sostenuta anche dal favorevole cambio €/$. La nazionale sale di 8-10 €/t, per un prezzo sui 420-435 €/t reso destino. L’origine estera quota tra i 430 €/t di Milano e i 440-460 €/t (base qualità) di Bologna. Il girasole su Ager Bologna non quota da due settimane (ultimo valore 370 €/t arrivo).

Europa

Cereali foraggeri: Pochi segnali in un mercato che si mantiene debole rispetto alla scorsa settimana a causa dei ribassi fatti registrare dai grani che hanno poi coinvolto anche gli orzi e gli altri cereali minori. Domanda poco pressante e selettiva, interessata a negoziare le partite di cereale con specifiche migliori rispetto alla media dell’annata. Oleaginose: la colza vive un momento difficile sotto la spinta ribassista dell’olio di palma e della “canola” canadese, con i maggiori costi logistici interni (basso livello dei fiumi europei) a renderla meno competitiva. Il girasole sconta l’arrivo dei raccolti e perde terreno. Su Parigi Euronext la colza a novembre vale un 413 €/t, con il Fob Rouen sui 435 €/t; il girasole “oleico” reso S. Nazaire a 415 €/t (-5 €/t).

Mondo

Cereali foraggeri: La Cina torna all’acquisto di orzo, ma l’arrivo del raccolto australiano e l’offerta dal Mar Nero e dal Canada compensano. Il grano è ampiamente offerto con pressione dalla regione del Mar Nero, il sorgo è trattato a quotazioni invariate rispetto alla scorsa settimana, nonostante un aumento dell’export da Usa e Australia sulla Cina. Orzo Fob Mar Nero a 170 $/t, l’Australiano a 258 $/t; il grano Srw Fob Golfo a 256 $/t e l’Ucraino NQ. Oleaginose: mercato della soia nel complesso invariato, con la crescente pressione della domanda mondiale compensata dall’arrivo del raccolto Usa e dalla pressione alla vendita dei detentori. Il Brasile conferma un raccolto record a 165 mio/t, con capacità di export per cica 100 mio/t. La colza (canola) in Canada cala per l'effetto-soia e la limitata domanda dall’industria della spremitura. Prezzi Fob: la soia Usa a 507 $/t, la Brasiliana a 485 $/t e l’Argentina a 516 $/t ; la colza Canadese Fob a 536 $/t.

{kind=link}