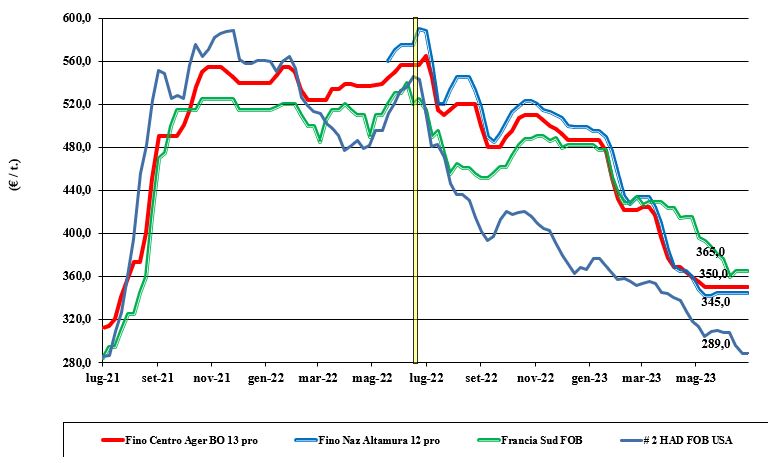

Grano tenero, quotazioni in continuità col vecchio raccolto

Italia

Italia

La raccolta ha fatto progressi al Nord con il ritorno del bel tempo, ma i responsi restano variabili da area ad area con alcune prime certezze di un generalizzato calo delle rese/ha (rispetto alle attese) e di specifiche merceologiche che vedono pesi specifici inferiori di 1-2 kg/hl rispetto al 2022; discrete le specifiche alveografiche. Scambi senza acuti con operatori attenti alle notizie di produzioni allargate all’Europa e alle vicissitudini geopolitiche. La perdurante incertezza ha suggerito a Bologna e Milano di rimandare le prime quotazioni alla prossima settimana, quando si avrà un quadro più preciso di stime di produzione e qualità (allargate anche all’Europa). Nominalmente i prezzi dei grani di forza sono attesi a riaprire in continuità con il vecchio raccolto, meno certa la tenuta dei panificabili (”misti”); comunitari poco trattati e “spring” in lieve calo.

Europa

Regna incertezza e volatilità sulle piazze comunitarie per il perdurare della querelle sulla conferma (o meno) del mantenimento del “corridoio” per l’export marittimo ucraino e per l’evoluzione positiva, dopo le recenti piogge, dell’avanzamento dello sviluppo vegetativo nelle aree produttive più siccitose del Vecchio Continente. I mercati ritracciano quasi tutto l’aumento accumulato negli ultimi giorni, riportando la sensazione che un ulteriore calo possa verificarsi se la produzione 2023 fosse confermata buona sia in rese/ha che specifiche della granella. Vecchio raccolto con elevate specifiche ormai introvabile, mentre dall’Est Europa viene offerto del panificabile a prezzi aggressivi. Molini attendisti e produttori che cominciano a premere. Su Parigi quotazioni a termine su settembre oscillanti sui 235-240 €/t (-5€/t); lo spot Rouen per il “panificabile” a 235 €/t.

Mondo

Non si arresta la pressione ribassista della Russia (export 2022/23 a 44 mio/t, +49% sul 2021/22) che per contro dichiara (con più convinzione rispetto al recente passato) di non volere rinnovare l’accordo sul “corridoio” marittimo del Mar Nero. La notizia è in parte compensata da consolidati progressi ucraini sulla movimentazione via terra e fluviale del grano e dalle stime di semina (in aumento?) in Nordamerica a garantire una supply-demand, sulla carta, adeguata nonostante i bassi stock iniziali. I danni climatici al raccolto cinese e il potenziale rischio climatico (El Nino) per i raccolti 2024 dell’Emisfero Sud le incognite delle prossime settimane. Il Marocco conferma sussidi all’import per un volume di 2,5 mio/t a parziale copertura della minore produzione di cereali 2023. Prezzi che cambiano poco in attesa di notizie sul rinnovo del “corridoio” oltre il 18 luglio. L’Argentino a 354 $/t, l’Australiano Soft White a 277 $/t, il Dns a 343 $/t, il “milling” Russo a 235 $/t.

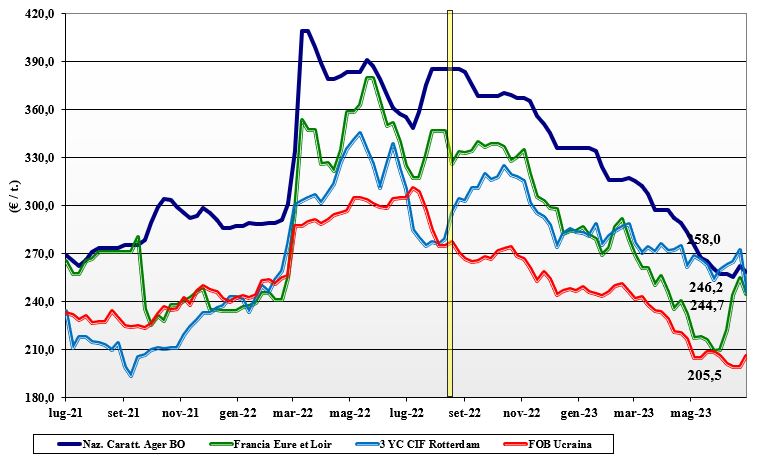

Grano duro, limitata qualità della granella

Italia

Italia

Sul nord torna il bel tempo ma i responsi dalle trebbie sono negativi riguardo alle caratteristiche della granella: peso specifico e volpatura in primis; minore apprensione per il problema tossine. Al centro-sud l’alternanza di piogge e schiarite limita l’entrata in campo ritardando la trebbiatura; il prodotto presenta le stesse problematiche riscontrate al nord a livello di qualità della granella. Mercati del centro-nord che non quotano, mentre il sud (Foggia) apre a livelli di prezzo inferiori di un 10-15 €/t rispetto ai primi di giugno, introducendo nel sottostante qualità il limite volpati, vero driver dei prezzi 2023/24. Domanda molitoria cauta e apprensione per i contratti di filiera. Il tipo Fino partenza Foggia quota sui 330-335 €/t, con la piazza di Altamura a premio di un 10 €/t (ma senza specificare tolleranza per i volpati).

Europa

Consolidato il deludente raccolto spagnolo dove si parla di 0,3 mio/t (o un terzo della produzione attesa) con rese medie prossime ad 1 ton/ha, ora l’attenzione è rivolta al resto d’Europa e in particolare alla Francia, dove i primi tagli confermano un calo dei pesi specifici (causa siccità primaverile) e qualche preoccupazione per il livello di micotossine e “hagberg” (a causa delle recenti piogge). Nel complesso la produzione comunitaria dovrebbe confermarsi sui 7,5 mio/t, ma la qualità dei raccolti resta la grande incognita di campagna. Quotazioni stabili in attesa di maggiori dati e analisi di laboratorio, con i molini Centro Europei che non prendono posizione prima di capire l’evoluzione dei prezzi internazionali (Canada in primis). Quotazioni Fob Mediterraneo per merce 2023 d’origine Francia sui 365 €/t.

Mondo

Completate le semine in Usa e Canada, con la conferma di superfici in lieve aumento sul 2022, ora si comincia a stimare la produzione 2023 e la disponibilità all’export di nuovo raccolto a partire dagli imbarchi di settembre. Gli stock di vecchio raccolto nordamericano sono bassi e la loro elevata qualità, al momento, suggerisce ai detentori di attendere gli avanzamenti del nuovo raccolto prima di prendere ulteriori posizioni di vendita. I progressi colturali nelle pianure nordamericane sono ad oggi positivi e la previsione è per un’annata con buone produzioni ed adeguata offerta a coprire una domanda che sarà però condizionata (in volume) dal differenziale di prezzo tra grani duri, semi-duri e teneri vitrei. Quotazioni Fob che restano sostenute e trasformazione a Cif porto Mediterraneo che al momento colloca l’origine Nordamerica sopra le attese in prezzo della domanda del bacino del Mediterraneo.

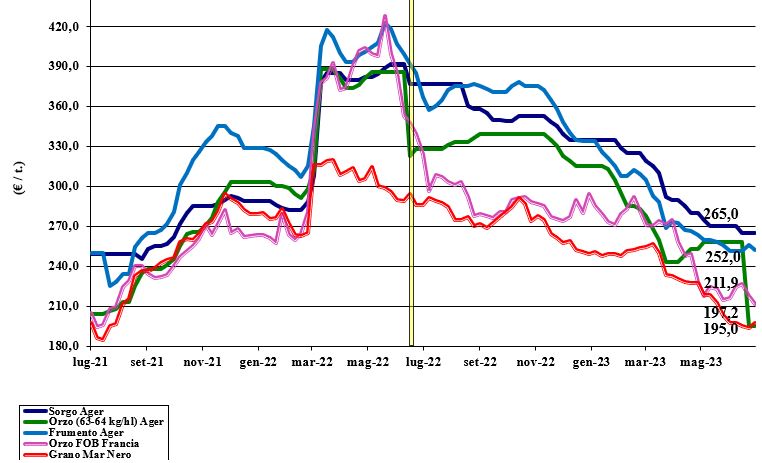

Mais, nuova inversione di tendenza al ribasso

Italia

Italia

Nuova inversione di tendenza sulle nostre piazze con l’arrivo di più rassicuranti notizie climatiche sia locali sia dal contesto Europa-mondo. L’attesa di nuove precipitazioni ed un mercato meno in tensione (nonostante l’incertezza sul “corridoio”) portano al ribasso le quotazioni. La domanda si mantiene nella media con rinnovato interesse compratore, ma la richiesta non prevalente sull’offerta e la disponibilità di comunitario “any-origin” ed estero resta più che adeguata. Su Ager e Granaria il mais con “con caratteristiche” vale 258-262 €/t reso destino con il generico che resta poco sopra i 250 €/t; comunitari ed esteri allineati in prezzo ad eguagliare i valori del nazionale generico.

Europa

Settimana all’insegna del calo dei prezzi sia sul pronto che sul termine sotto la spinta depressiva delle quotazioni internazionali. Domanda locale nella media del periodo e scarsa attività di esportazione con riflessi (in Francia) che portano ad avere il prodotto stoccato presso i porti a sconto rispetto al partenza agricoltore. Le previsioni climatiche non prevedono precipitazioni di rilievo, ma la situazione nel complesso resta positiva per una stima di raccolto 2023 sui 61 mio/t; un valore rassicurante se combinato con la pressione commerciale delle origini extra Ue, Brasile ed Ucraina in primis. Su Euronext Parigi, la posizione Agosto (vecchio raccolto) quota meno di 238 €/t (calo di 10 €/t) in linea con il Novembre a 236 €/t; lo “spot” porto francese di Bordeaux a 255 €/t.

Mondo

Tiene banco il “weather-market” negli Usa, con volatilità sui mercati ad ogni nuovo bollettino meteo nel “corn belt”. La situazione è attesa migliorare nei prossimi giorni con l’arrivo di piogge a limitare il recente degrado vegetativo. A dare ulteriori garanzie al mercato è la stagnazione degli scambi globali a ridosso dell’arrivo del secondo raccolto (record) Brasiliano; completano il quadro produttivo dell’Emisfero Sud la conferma di una produzione di soli 34 mio/t in Argentina, con il Sudafrica andrà a produrre oltre 16 mio/t (+6% sul 2022). Tornano le aste di acquisto internazionali, con temporanea assenza dell’Asia ed interesse dal Nord Africa (Algeria) per le origini Sudamericane. Prezzi Fob: l’Usa a 267 $/t, l’Ucraino 224, l’Argentino 234 $/t, il Brasiliano a 226 $/t.

L'orzo si attesta su livelli stabili, la soia rallenta

Italia

Italia

Cereali foraggeri: nessuna novità di rilievo per il raccolto di orzo che vede un miglioramento a livello dei pesi specifici e la conferma dei prezzi di apertura con il "pesante - oltre 62 kg/hl" a 190-195 €/t arrivo; non quotato il sorgo mentre il tenero resta sui 250 €/t. Oleaginose: significativo calo dei prezzi come riflesso di un miglioramento dello scenario produttivo globale e della tenuta dell’euro. Prospettive di nuovo raccolto Italia al momento positive, con adeguata offerta “any-origin”. La soia nazionale vale arrivo un 475-480 €/t, con l’alternativa estera sui 480-490 €/t.

Europa

Cereali foraggeri: nonostante i responsi dal raccolto degli orzi restino disomogenei, le quotazioni si indeboliscono anche per la minore pressione della domanda dai porti. L’offerta di rimpiazzi “any-origin” a sconto sulle principali destinazioni intra-Ue, aggrava il momento di pesantezza e suggerisce attesa agli acquisitori. Oleaginose: un miglioramento climatico in Europa (e USA-Canda) si combina con minore domanda dall’industria della spremitura e prezzi globali calanti; la colza su Euronext ritorna sui 445 €/t per Agosto, con il FOB Rouen sui 440 €/t; il girasole “oleico” reso S. Nazaire a 440 €/t (meno 10).

Mondo

Cereali foraggeri: volatilità di previsioni meteo, stato delle colture e domanda rendono incerto il mercato che però non cambia significativamente in prezzo durante la settimana. Arrivano i raccolti dell’Emisfero Nord e la pressione commerciale monta anche se oggi l’effetto è compensato dal dubbio sul “corridoio” e su come coprire la domanda a breve dell’Africa Centrale. Migliorano le condizioni dei campi di orzo in Canada. Orzo Fob Mar Nero a 185 $/t, l’Australiano a 231 $/t; il grano Srw Fob Golfo a 276 $/t e l’Ucraino a 211 $/t. Oleaginose: la scarsa offerta sul “pronto” si scontra con migliori prospettive di offerta (arrivo piogge in USA) sul breve-medio termine per una situazione di mercato che resta volatile ma tendenzialmente al ribasso sia per la soia che per la colza Canadese; in Ucraina la conferma di superfici seminate a girasole in aumento del 12% sul 2022. Prezzi Fob: la soia Usa a 573 $/t, la Brasiliana a 513 $/t e l’Argentina a 565; la colza Canadese Fob a 603 $/t.

{kind=link}