Negli ultimi anni, in Italia, sono stati emanati una serie di decreti riguardanti l’indicazione d’origine della materia prima agricola.

In applicazione dell’articolo 39 del regolamento n. 1169/2011 (relativo alle informazioni sugli alimenti ai consumatori), uno Stato può introdurre in etichetta, in maniera facoltativa, l’indicazione del paese di origine o del luogo di provenienza degli alimenti, solo se esiste un nesso tra la qualità dell’alimento e la sua zona di origine e se per la maggior parte dei consumatori questa informazione ha un valore significativo per la scelta del prodotto.

L'articolo completo è disponibile sul numero 28 di Terra e Vita

Articolo pubblicato sulla rubrica " La Pac sotto la lente" di Terra e Vita

Abbonati e clicca qui per accedere all'edicola digitale

L’indicazione di origine del latte e lattiero-caseari

Uno dei decreti nazionali sull’origine riguarda il latte e i prodotti lattiero-caseari è il decreto 9 dicembre 2016 “sull’indicazione dell’origine in etichetta della materia prima per il latte e i prodotti lattiero caseari...”.

Uno dei decreti nazionali sull’origine riguarda il latte e i prodotti lattiero-caseari è il decreto 9 dicembre 2016 “sull’indicazione dell’origine in etichetta della materia prima per il latte e i prodotti lattiero caseari...”.

Il Decreto è entrato in vigore in Italia il 19 aprile 2017, ma l’effettiva attuazione è avvenuta 180 giorni dopo, ovvero il 19 ottobre 2017, per permettere l’esaurimento delle scorte alimentari già presenti sul mercato. Le disposizioni del Decreto si applicheranno in via sperimentale fino al 31 marzo 2019 e il ministero delle Politiche agricole alimentari e forestali ed il ministero dello Sviluppo economico dovranno comunicare alla Commissione europea un rapporto sull’applicazione delle disposizioni del decreto in questione.

Gli effetti dell’obbligo dell’origine

Per valutare gli effetti della normativa sull’etichettatura di origine del latte, in questo articolo, sono state analizzate le serie storiche dei prezzi del latte e della mozzarella in ogni stadio della filiera produttiva. Nello specifico sono state prese in considerazione ed analizzate due tipologie di prodotti lattiero-caseari e le rispettive filiere:

- latte alimentare Uht parzialmente scremato;

- mozzarella vaccina.

I prezzi presi in esame per le due tipologie di prodotto sono stati:

- prezzo alla stalla (prezzo all’origine, fonti Clal e Ismea);

- prezzo all’ingrosso (fonte Clal);

- prezzo al consumo (fonte Clal e Nielsen).

Prima di iniziare l’analisi dei prezzi delle due filiere va precisato come il settore lattiero-caseario europeo in generale stia attraversando un periodo di grave instabilità, imputabile soprattutto al recente smantellamento (31 marzo 2015) del sistema di quote latte, che proteggeva in qualche misura gli allevatori europei dalle oscillazioni di prezzo derivanti dall’andamento dei mercati internazionali.

La dinamica dei prezzi nella filiera del latte alimentare Uht

Il latte alimentare Uht, considerato in questa analisi, è il parzialmente scremato.

I prezzi analizzati lungo la filiera sono due:

- prezzo del latte all’allevatore (prezzo all’origine);

- prezzo del latte al consumatore (prezzo al consumo).

Per il latte alimentare, è possibile trovare ed utilizzare due tipologie di prezzi all’origine:

- latte alla stalla nazionale: latte ceduto dagli allevatori ai primi acquirenti (cooperative o industria), il cui prezzo è definito sulla base di una contrattazione periodica;

- latte spot: latte sfuso in cisterna commercializzato settimanalmente.

Per questa analisi è stato deciso di utilizzare ed analizzare il primo, ovvero il prezzo del latte alla stalla, rilevato da Ismea.

Prezzi alla produzione e prezzi al consumo

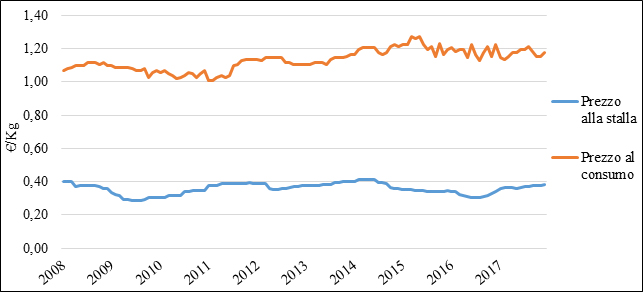

La dinamica dei prezzi alla stalla degli ultimi dieci anni (figura 1) evidenzia una forte oscillazione per tutto l’arco temporale analizzato. Il prezzo minimo, pari a 0,29 €/kg, è stato registrato nell’agosto del 2009, mentre quello massimo, 0,42 €/kg, nel marzo del 2014. La variazione tra il prezzo minimo e il prezzo massimo è del 36% nel periodo 2008-2018.

L’andamento dei prezzi al consumo del latte alimentare UHT mostra una dinamica meno oscillante rispetto a quella dei prezzi all’origine, per effetto della politica commerciale del dettagliante e della grande distribuzione di smorzare le fluttuazioni, in modo da ridurre gli impatti sui consumi delle famiglie.

I listini al consumo del latte alimentare Uht sono risultati in crescita dal 2011 al 2015, raggiungendo il valore massimo di 1,27 €/kg nel maggio 2015, per poi diminuire.

La dinamica dei prezzi nella filiera mozzarella

La rilevazione dei prezzi riguarda due tipologie di mozzarella in commercio:

- mozzarella da “pizza”;

- fior di latte (mozzarella vaccina classica).

La prima è caratterizzata da una quantità di acqua inferiore, e un minor tenore di grasso rispetto alla seconda (15-20% contro il 20-25% di quella da tavola).

In questa analisi è stata presa in esame la seconda: mozzarella fior di latte da 125 grammi.

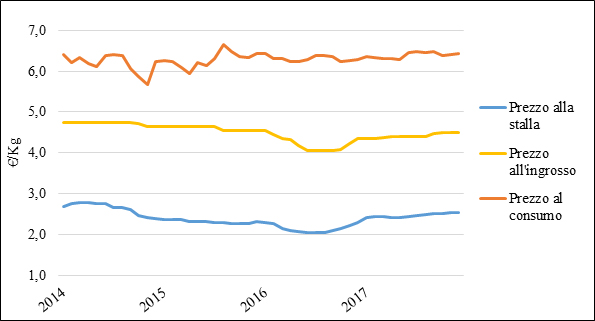

I prezzi presi in considerazione sono tre, relativi al periodo 2014-2018:

- prezzo del latte alla stalla;

- prezzo all’ingrosso della mozzarella: si tratta del prezzo di scambio tra il caseificio e la distribuzione;

- prezzo al consumo.

I prezzi, presentati nella figura 2, sono frutto di alcune elaborazioni, in quanto – per il confronto del prezzo del latte alla stalla con gli altri prezzi della filiera – è stato necessario considerare i kg di latte necessari per ottenere 1 kg di mozzarella. Pertanto, tenendo conto che per produrre 1 kg di mozzarella sono necessari 6,5 litri di latte, e che la densità del latte a 15 °C è compresa tra 1,029 e 1,034 kg/dm3, moltiplicando tutti i prezzi mensili del latte alla stalla (€/kg) per 6,753 kg, sono stati ottenuti i prezzi del latte alla stalla riferiti alla produzione di un 1 kg di mozzarella fior di latte.

La figura 2 permette di confrontare i prezzi lungo la filiera evidenziando che:

- il prezzo del latte alla stalla mostra un andamento in leggera diminuzione dal 2014 al 2016, dopo di che si assiste ad una leggera ripresa;

- il prezzo all’ingrosso segue l’andamento del prezzo del latte alla stalla, presentando anch’esso una flessione importante nel 2016: a inizio 2017, come per il latte alimentare, si registra un leggero aumento dei prezzi;

- il prezzo al consumo della mozzarella ha mostrato lievi oscillazioni intorno ad un valore di 6,30 euro/kg.

La catena del valore

La catena del valore ha il fine di quantificare la suddivisione del valore dei beni prodotti dal settore agricolo e dall’industria alimentare e acquistati dai consumatori finali, tra coloro che entrano a far parte del processo produttivo e distributivo. Esso cresce nelle diverse fasi della filiera, in considerazione del contributo apportato da coloro che partecipano alla produzione, trasformazione e distribuzione dei beni, nelle modalità gradite dai consumatori, che sempre più attribuiscono importanza anche alle componenti di servizio e di immagine incorporate nel bene finale. La catena del valore suddivide il valore pagato dai consumatori tra i vari attori economici che direttamente e indirettamente entrano nella filiera produttiva del bene oggetto di analisi.

La ripartizione del valore nella filiera del latte Uht

Attraverso i dati che sono stati finora esaminati, è possibile determinare l’incidenza delle diverse fasi che caratterizzano il processo produttivo del latte alimentare Uht parzialmente scremato e della mozzarella sul prezzo finale negli ultimi quattro anni.

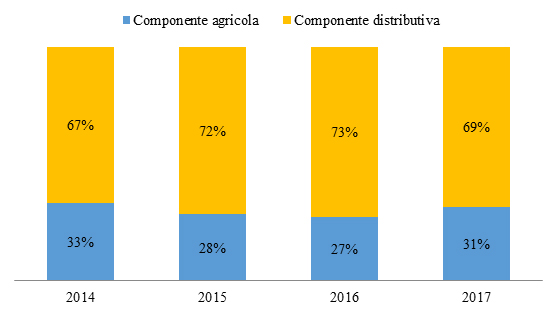

La catena del valore del latte Uht è stata suddivisa in due componenti:

- la componente agricola, rappresentata dalla produzione del latte alla stalla;

- la componente a valle della produzione agricola, che somma i processi di trasformazione e distribuzione del latte fino al consumatore finale.

Il primo dato che scaturisce dalla figura 3 è che la componente agricola incorpora mediamente il 30% del valore del latte alimentare pagato dal consumatore.

L’analisi della catena del valore mostra che, dal 2014 al 2016, si è verificata una diminuzione dell’incidenza del latte alla stalla sul prezzo finale del prodotto ed un concomitante aumento dell’incidenza della distribuzione. Nel 2017 tale incidenza è di nuovo aumentata.

Questo andamento probabilmente è attribuibile a due motivi:

- aumento dei prezzi del latte alla stalla da gennaio 2017;

- politica di normalizzazione della distribuzione, che mira alla riduzione delle oscillazioni dei prezzi al consumo tipiche della volatilità dei prezzi della materia prima.

La ripartizione del valore nella filiera della mozzarella

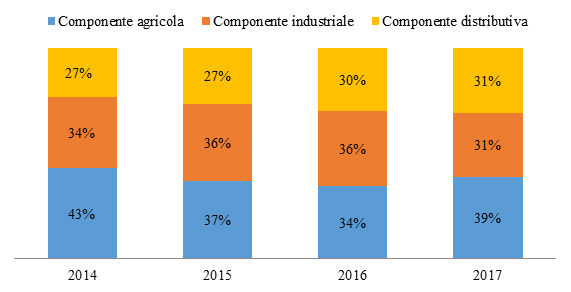

La catena del valore della mozzarella è stata suddivisa in tre componenti:

- la componente agricola, rappresentata dalla produzione del latte alla stalla;

- la componente della trasformazione (caseificio) dal latte alla mozzarella;

- la componente distributiva, che acquista dal caseificio per portare la mozzarella al consumatore finale.

Nella filiera della mozzarella, la componente agricola incorpora mediamente il 37% del valore del prodotto al consumo.

L’incidenza della distribuzione sul prezzo finale tende ad aumentare, seppur di poco, gradualmente dal 2014 al 2016. Invece si riduce ciò che si trova “nel mezzo” e “alla base” della catena: l’incidenza dell’ingrosso sul prezzo finale, infatti, passa da un 34% nel 2014 ad un 31% nel 2017, così come l’incidenza del latte alla stalla che passa dal 43% nel 2014 al 39% nel 2017 (figura 4).

Nella filiera della mozzarella il margine della componente agricola risente molto dell’andamento dei prezzi del mercato del latte, mentre il prezzo della mozzarella al consumo rimane costante; ciò dimostra come in questa filiera la distribuzione tenda a livellare i prezzi e ridurre le oscillazioni del prezzo al consumo, a scapito della trasformazione piuttosto che della produzione agricola.

La preponderante quota di trasformazione e distribuzione

Dall’analisi delle due catene del valore emerge chiaramente come le due componenti, distributiva ed industriale, assorbano una quota preponderante del valore.

A tale riguardo, l’analisi dei prezzi ha confermato un fatto noto nelle filiere agroalimentari: la presenza di un’asimmetria tracomponente agricola e industriale/distributiva, soprattutto nella trasmissione dei prezzi lungo la filiera. Infatti, la diminuzione del prezzo alla stalla non viene trasferito al consumatore, ma genera un aumento dei margini della componente industriale/distributiva.

È possibile osservare nelle due filiere (latte UHT e mozzarella) come la distribuzione tenda sempre a ridurre al minimo le oscillazioni dei prezzi al consumatore.

Effetti dell’origine, non visibili

Gli effetti dell’entrata in vigore del decreto sull’origine del paese di mungitura del latte non sono visibili in questa analisi.

È vero che nel 2017 è migliorata la quota incorporata dalla componente agricola, ma è difficile provare che si tratti di una causa-effetto dell’obbligo di origine. Infatti la componente agricola nel 2017 ha acquisito il 31% della quota, superiore del 4% rispetto al 2016 (figura 3), ma nel 2014 la quota agricola era del 33%, pur in assenza di etichettatura di origine. Il decreto sull’origine del latte è entrato in vigore nell’aprile 2017 e il breve arco temporale non consente di trarre nessuna conclusione in merito agli effetti dell’indicazione di origine sulla catena del valore delle due filiere analizzate.

Indipendentemente dai risultati, l’etichettatura di origine della materia prima rappresenta un nuovo strumento d’informazione e trasparenza per il consumatore al momento dell’acquisto. Nei prossimi mesi sarà interessante approfondire l’analisi dei prezzi per constatare se ci sia stata una differenziazione dei prezzi al consumo tra il latte alimentare e i prodotti lattiero-caseari di origine italiana e quelli di origine estera.

L'articolo completo è disponibile sul numero 34 di Terra e Vita

Articolo pubblicato sulla rubrica " La Pac sotto la lente" di Terra e Vita

Abbonati e clicca qui per accedere all'edicola digitale

{kind=link}