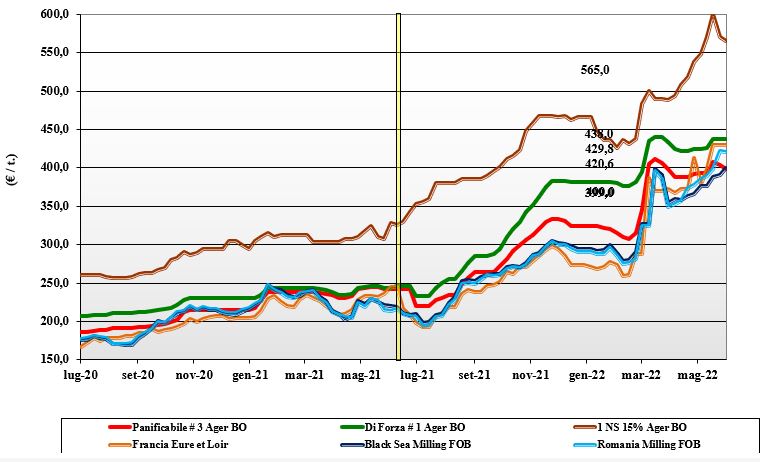

Grano tenero, l'Italia naviga a vista

Italia

Italia

Il mercato vive alla giornata con l’incognita di come sarà la nuova campagna (da luglio in poi) sulla base delle notizie globali e di una situazione agronomica in campo che procede senza problemi. Il livello dei prezzi è elevato e gli scambi si limitano al pronto, con le usuali coperture sul Luglio-Dicembre posticipate in attesa che si consolidi un quadro commerciale più certo nei paesi fornitori: Mar Nero e Centro Europa in primis. La domanda è presente, ma acquista sul breve periodo gradualmente, riducendo il livello di copertura; l’offerta tiene le posizioni in attesa dei primi responsi dai campi e dello scenario quali-quantitativo che si andrà a delineare. Il clima finora favorevole e l’assenza di malattie supportano le stime di un raccolto 2022 sostanzialmente buono. Il “tipo Bologna” vale un 435 €/t partenza, i panificabili sui 405-410 €/t, i “misti” sui 405 €/t; Comunitari ed esteri tonici con gli “spring” Usa in flessione.

Europa

Se la situazione di consumi e produzioni restano nella media, con la domanda stabile e l’evoluzione agronomica del nuovo raccolto legata all’arrivo di piogge nei prossimi giorni, il sentimento degli operatori è tutto rivolto all’andamento dei negoziati per muovere gli stock dal Mar Nero; aspetto determinate per mantenere (o meno) la pressione della domanda dai porti anche per il 2022/23. L’attività di scambio locale è limitata, a causa dei prezzi che impongono cautela ai compratori; l’offerta si conferma sui prezzi della scorsa settimana nonostante i segnali dalle borse a termine passino segnali ribassisti. La produzione 2022 si mantiene su stime a ridosso dei 126 mio/t, con lieve flessione sul 2021 della Francia (ma quest’anno la qualità sarà molitoria), stabile l’Ungheria, in aumento Austria e Germania. Su Euronext il Settembre a 385 €/t e il Dicembre 376 €/t con il Fob Rouen a 385 €/t.

Mondo

Il “weather market” riferito al Nordamerica rientra con l’arrivo del bel tempo, che accelera le semine in Usa e Canada. Sul fronte Europeo le piogge nelle aree del Centro fanno rientrare molti dei dubbi. I “rumors” della possibile riapertura dell’export dal Mar Nero più che compensano la decisione dell’India di limitare l’export. Sulle piazze internazionali “future” le quotazioni ritracciano i recenti valori record. Sul pronto il calo dei prezzi è meno percepibile stante la limitatezza dell’offerta e l’incertezza residua sul buon esito del raccolto 2022 nell’emisfero Nord (da confermare le superfici Usa-Canada) e sulle stime di semina in Sudamerica e Australia (a delineare l’offerta di inizio 2023). Prezzi Fob: l’Argentino “pane” a 487 $/t, l’Australiano Soft White a 409 $/t, il DNS Pacifico a 513 $/t, il “milling” Russo 428 $/t.

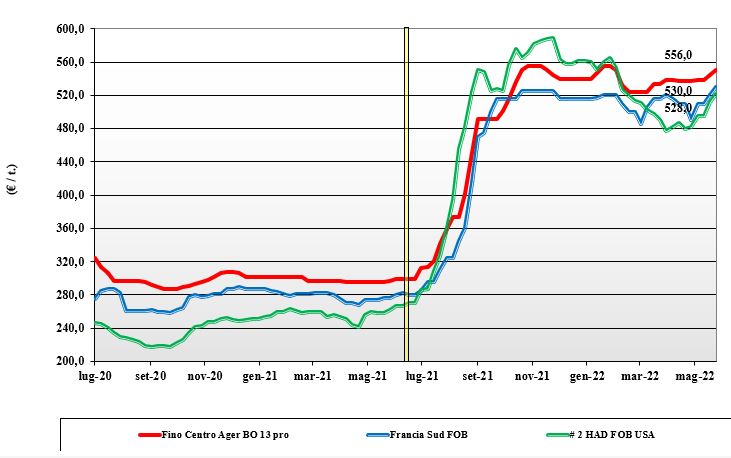

Grano duro, rese stimate inferiori alle attese per quello nazionale

Italia

Italia

Sulle piazze si comincia a parlare di rese/ha inferiori alle attese e di una produzione italiana che si collocherebbe a livelli inferiori al 2021: fonti europee parlano di un 3.7 mio/t, fonti locali di un 3,5 mio/t, ma la sostanza resta un deficit sui 2 mio/t con necessità di (prima o poi) attingere dal mercato europeo ed internazionale. In un contesto di consumi nella media e di un export che finora non accelera, gli scambi restano senza acuti, ma sul breve-medio termine l’incertezza resta e questo contribuirebbe a mantenere le quotazioni attuali ben oltre il salto di campagna. Scorte presso gli utilizzatori ai minimi con qualche scambio per grani locali ed esteri di “qualità”. Il tipo “Fino” sale oltre i 555 €/t reso Bologna e 565 €/t arrivo Milano, con Foggia partenza venditore a 570 €/t; Comunitari assenti sul pronto e rivendite di estero.

Europa

L'evoluzione climatica in Francia resta, assieme all’andamento dei consumi (e dell’import italiano), la principale variabile di un mercato che terminerà a scorte minime, ma con forte pressione della domanda locale a garantirsi (come ogni anno) adeguate coperture per il periodo 2022/23. Scambi pressoché nulli sul pronto, ma con qualche interesse per il Luglio-Dicembre soprattutto dai commercianti locali, che puntano su un’annata con prezzi ben tenuti. In Spagna e Grecia il tempo è favorevole alla chiusura del ciclo e alla trebbiatura; attesa per il responso dalle trebbie, anche se l’offerta intra-Ue da queste due origini sarà limitata. Il raccolto 2022 è atteso sui 7,6 mio/t, con un import extra-Ue sui 2,2 mio/t. Il Francese “milling” reso Fob porto del Mediterraneo è nominale a 530 €/t.

Mondo

In Usa e Canada le semine sono ormai al temine, con un ritardo di due settimane sullo storico; i punti cruciali saranno la conferma delle superfici di semina e soprattutto l’andamento climatico delle prossime 3-4 settimane per consolidare (o meno) un recupero vegetativo volto a limitare che l’epoca di raccolta, soprattutto in Canada, sia con rischio climatico sfavorevole. I produttori al momento non offrono, in attesa di terminare le semine, e gli stoccatori declinano ogni ulteriore richiesta; si entra nella fase di “stand-by” di giugno con gli operatori vigili sull’evoluzione agronomica del nuovo raccolto. A livello internazionale il deficit Nordafricano verrebbe compensato dai maggiori raccolti Nordamericani, ma sono stime ancora da validare. Quotazioni in Italia solo per rivendite; nominali per nuovi scambi.

Mais, le piogge raffreddano i listini

Italia

Italia

Il clima al Nord è decisamente migliorato nelle ultime settimane e questo, assieme a possibili positive evoluzioni degli scambi con l’Ucraina, mantiene la tendenza ribassista, peraltro supportata da segnali di debolezza del grano. Il prezzo del mais resta competitivo nelle diete zootecniche e questo è fattore di supporto sul breve-medio termine, assieme all’andamento climatico sia locale sia allargato all’Europa, con riserve idriche nel terreno ancora a rischio. Prezzi in sensibile calo su Bologna (meno 8 €/t) e Milano (meno 3 €/t) per un mais “con caratteristiche” che quota 385 €/t reso su Milano e 380 €/t su Bologna; il “generico” sconta un 2-5 €/t con i rimpiazzi Comunitari ed esteri in regresso di un 7-8 €/t.

Europa

I mercati e le quotazioni risentono molto sia della possibile riapertura dell’export ucraino, sia dei perduranti casi di influenza aviaria in Centro Europa. L’utilizzo di mais in zootecnia resta elevato per il favorevole “spread” di prezzo con gli altri cereali, con discreta attività di scambio intra-Ue anche per il ritorno all’acquisto della Spagna. L’andamento del raccolto 2022 procede nella media, con temperature e precipitazioni al momento ottimali. Le quotazioni sulla piazza a termine di Parigi vedono azzerarsi il salto di campagna per un valore che oggi si posiziona sui 325 €/t, validato anche da prezzi “spot” del Francese reso porto di Bordeaux.

Mondo

La situazione attuale e dei prossimi mesi si basa sulla siccità in Brasile (che limita in volume il secondo raccolto), sull’evoluzione (positiva) delle semine in Usa, sui progressi di semina in Ucraina (a livelli 2017-2019) e sull’orientamento della domanda cinese (che di recente ha aperto all’import dal Brasile). Le prospettive sono per un graduale rientro delle incertezze, ma la “supply-demand” resta delicata e tutta da confermare sia dal punto di vista delle produzioni finali 2022 sia della reale possibilità di vedere commercializzato il mais ucraino. Prezzi Fob: l’Usa a 344 $/t, l’Ucraino NQ, l’Argentino 312 $/t, il Brasiliano a 323 $/t.

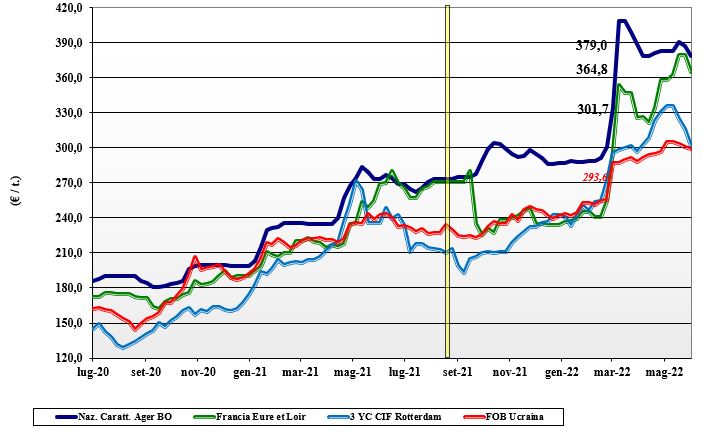

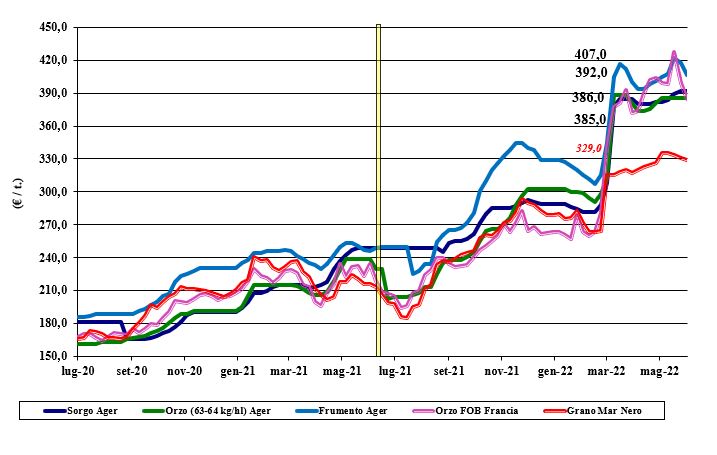

Oleaginose e cereali foraggeri, quotazioni al ribasso

Italia

Italia

Cereali Foraggeri: l’orzo ancora non quota in attesa di capire rese/ha e qualità, mentre il sorgo (poco offerto) si conferma sui valori della scorsa settimana, sui 390 €/t arrivo. Il grano tenero cede terreno quotando reso un 405-410 €/t. Oleaginose: la soia nazionale cede un 5 €/t su Bologna allineandosi a Milano per un prezzo arrivo sui 678 €/; l’estera vale pressoché come la nazionale, indebolita dal fattore cambio euro-dollaro.

Europa

Cereali foraggeri: si cominciano a trebbiare grani e orzi in Spagna e l’orzo nel Sud della Francia, dove il deficit idrico avrebbe arrecato danni. Il raccolto 2022 di orzo è atteso sui 52 mio/t, in linea con il 2021. Nel complesso i prezzi cedono terreno anche per un calo della domanda sul breve termine sia locale sia dai porti. Oleaginose: la colza vive un momento delicato a causa del cambio, sfavorevole alla tenuta dei prezzi, che ha più che compensato il supporto dal “palma” e dalla crisi energetica. Resa Fob Rouen (Francia), la colza quota sotto gli 800 €/t con il “future” Agosto di Parigi sui 780 €/t; il girasole “oleico” francese S. Nazaire a 980 €/t.

Mondo

Cereali Foraggeri: migliorano le condizioni dei raccolti a seguito di piogge nelle aree più siccitose in Canada, Brasile ed Europa, con il possibile dialogo russo-ucraino a rafforzare la speranza di una ripresa dell’export ucraino. Un calo della domanda internazionale e la parziale uscita dei fondi (presa dei margini acquisiti) si riflettono sui prezzi di grano e orzi, che cedono punti. Orzo Fob Mar Nero sui 382 $/t, l’Australiano a 384 $/t; il grano SRW Fob Golfo a 430 $/t e l’Ucraino NQ. Oleaginose: il clima si stabilizza in Nordamerica con effetto sinergico al razionamento dei consumi di olii vegetali; l’effetto combinato è depressivo per le oleaginose, che tengono a fatica le posizioni in un contesto di minori tensioni sul medio termine ove anche l’olio di girasole ucraino potrebbe rientrare in gioco. Prezzi Fob: la soia Usa a 680 $/t, la Brasiliana a 685 $/t, la colza Canadese a 963 $/t.

{kind=link}