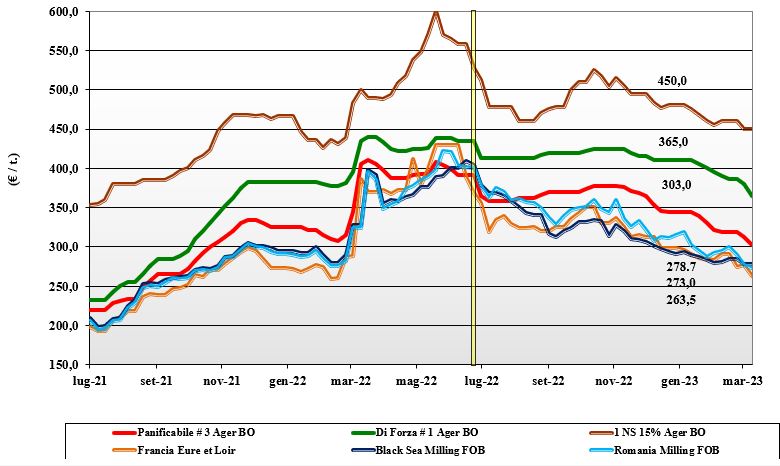

Il grano tenero si lascia alle spalle le incertezze

Italia

Italia

Sulle piazze si assiste a una forte revisione al ribasso dei prezzi, che sembra archiviare dubbi e incertezze geopolitiche, energetiche etc. del recente passato per lasciare campo a un rientro dei mercati (disponibilità e prezzi) nella media, con la sinergia di consumi che restano deboli e che appesantiscono le prospettive. Adeguata disponibilità di grani forza nazionali e, allargando all’Europa e paesi terzi, anche di panificabili. Il nuovo raccolto procede nella media nonostante l’incertezza climatica al Nord da monitorare. Borse che cedono da 10 a 15 euro/ton su tutte le voci, con il grano “tipo Bologna” che arrivo Nord scende a 375-385 €/t, con i panificabili superiori sotto i 340 €/t e i “misti” a ridosso dei 300 €/t; Comunitari “base” e di forza in calo, “spring” Nordamericani stabili.

Europa

Rispetto alla settimana scorsa, gli ultimi rapporti comunitari ed esteri rasserenano in parte i dubbi climatici, con la quasi certezza sulla futura concorrenza commerciale dal Mar Nero (atteso il rinnovo del ”corridoio”) e la pressione di prezzo nelle aste di acquisto del Nord Africa. Molini locali molto cauti nel coprire il pronto, con qualche interesse a fissare posizioni sul raccolto 2023. Attività sui porti senza acuti, con esecuzione dei contratti in essere, ma scarsa volontà di accumulare stock per future vendite. Nuovo raccolto che resta vincolato alle future (necessarie) precipitazioni piovose, ma il rischio gelate tardive sembra rientrato. Borse locali e Euronext Parigi in calo, con la posizione Maggio su Euronext Parigi sui 263 €/t (-12€/t), in linea con il Settembre (nuovo raccolto); il panificabile “spot” Fob Rouen poco sopra i 275 €/t (meno 10).

Mondo

Con l’Onu che supporta il rinnovo del corridoio per l’export ucraino e con i nuovi dati di previsione Usda (neutri) ed europei (positivi) sul raccolto 2023, gli scambi restano limitati ma non si fermano, con interesse dei paesi deficitari (es. Marocco) di coprire posizioni sul prossimo trimestre. Il rating dei raccolti, geograficamente dal Nord America alla Russia, migliora, e l’Australia rivede al rialzo le produzioni 2022/23. Nonostante il dubbio sulle semine in Ucraina, si materializzano una maggiore disponibilità di prodotto sul breve termine e buone prospettive per il medio termine. Borse americane che scontano il nuovo scenario con ribassi importanti che si riflettono nel mondo. Prezzi: l’Argentino a 351 $/t, l’Australiano Soft White a 304 $/t, il DNS a 368 $/t, il “milling” Russo a 294 $/t.

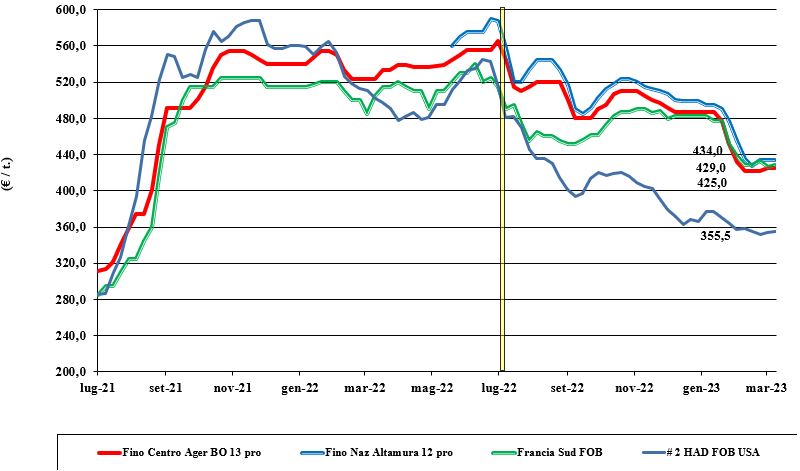

Il grano duro resta stabile, in attesa di conferme sull'annata 2023

Italia

Italia

Dopo un accenno di ripresa, le quotazioni tornano a consolidarsi in attesa della conferma di una buona produzione 2023, stante condizioni agronomico-climatiche ottimali in molte aree produttive del centro-sud. Unica incertezza il nord, che al momento è sotto osservazione. Consumi che danno segnali di stagnazione e domanda dei molini poco presente per minore attività rispetto allo storico; si riducono le scorte di copertura degli utilizzatori e si guarda all’evoluzione dell’offerta in congiuntura di campagna. Oggi il duro “Fino” vale attorno ai 415-420 €/t reso destino su Bologna (un 405-410 €/t partenza Marche) e un 430-435 €/t arrivo Sud Italia.

Europa

In assenza di offerta, salvo scambi locali, di vecchio raccolto, e con gli occhi puntati alla prossima campagna, gli operatori attendevano l’esito dell’ultima asta tunisina per inquadrare il prosieguo di campagna: l’esito è stato a livello di prezzi in linea con le attese, ma con riflessi depressivi sulle prospettive di mercato quando sarà disponibile il nuovo raccolto. Acquisitori e commercianti alla finestra e prezzi 2023 attesi in calo anche per l’adeguata offerta dei rimpiazzi esteri. In Francia, Spagna e Grecia il nuovo raccolto fa progressi positivi e la produzione è ancora stimata a ridosso degli 8 mio/t (valore “neutro” per le statistiche). Il “tipo fino” Fob Mediterraneo si conferma sui 425 €/t.

Mondo

Si avvicina la riapertura dei laghi, solitamente a fine marzo, e con essa torna a premere l’offerta Nordamericana che molto ha venduto, ma che da metà aprile in poi dovrà competere con l’arrivo dei nuovi raccolti nel bacino del Mediterraneo. Continuano le aste di acquisto del Nord Africa, con la Tunisia che si aggiudica un 0,1 mio/t a prezzo di circa 430 euro/t reso porto di arrivo. A fine marzo usciranno le intenzioni di semina in Usa e il dato sarà rilevante per delineare lo scenario per il 2023/24, ben sapendo che il loro nuovo raccolto non sarà comunque disponibile in Europa prima di metà settembre p.v. Prezzi CIF in dollari che si confermano sui 450-455 $/ton.

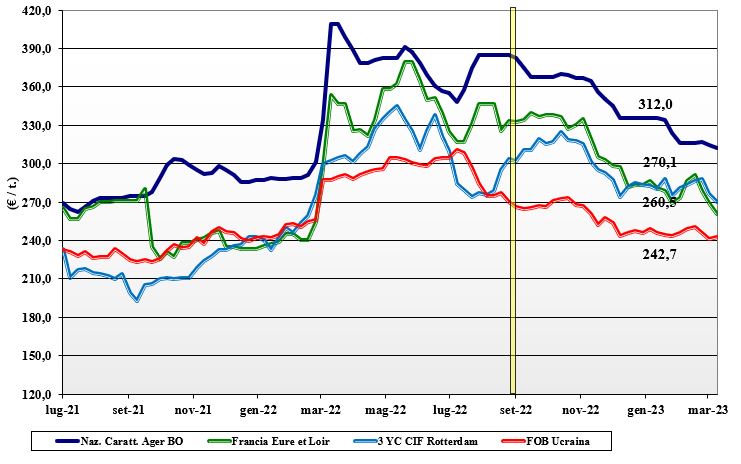

Mais, sul calo dei prezzi pesa la concorrenza estera

Italia

Italia

Sulle piazze si rileva scarsa offerta e altrettanta scarsa qualità dei lotti rimanenti, che presentano valori tossinici elevati. Nonostante ciò, la disponibilità di prodotto “any-origin” si mantiene elevata, così come la concorrenza trasversale dei cereali a paglia che tornano competitivi nelle diete zootecniche. Inevitabilmente le quotazioni continuano a scendere anche per la crescente pressione dell’offerta estera che, oltre al Mar Nero (merceologicamente scadente ma “pulito” come tossine), vede il ritorno del Sudamerica. Il mais “con caratteristiche” vale reso Nord un 313-318 €/t, con il “generico” a sconto di 5-9 €/t; Comunitari ed esteri oggi allineati al “generico” nazionale.

Europa

Settimana con gli operatori in attesa dei dati Usda su: produzioni, disponibilità e domanda “globale”, ed evoluzione della richiesta sia locale che intra-comunitaria. Un panorama mondiale decisamente “neutro” si è combinato con una domanda locale cauta (prezzi in calo) e timorosa sullo sviluppo di isolati casi europei di influenza aviaria. Gli scambi verso paesi come la Spagna e l’Italia si scontrano con la concorrenza estera (ucraino-brasiliana) e sulle piazze permangono inquietudini sul collocare quanto resta di un raccolto 2022, spesso “mediocre” sotto l’aspetto qualitativo. Restano i dubbi sulle semine 2023, ma ad oggi fanno mercato le notizie dal resto del mondo. Su Euronext Parigi il vecchio raccolto si riposiziona sui 260 €/t (-15€/t) con il nuovo raccolto sui 255 €/t (-10€/t); lo “spot” reso Bordeaux vale sui 285 €/t (-20€/t).

Mondo

Le piazze che quotano il fisico e quelle a termine (CBOT), attendevano con relativa ansia l’aggiornamento dei dati Usda che ha confermato un miglioramento della “supply-demand” globale grazie a: l’aumento della produzione in Brasile, a compensare il calo in Argentina, l’aumento degli stock in Usa e un calo dei consumi che porterebbe ad avere un incremento di disponibilità globale. Tanto è bastato per te mettere al ribasso i prezzi e le aspettative di un mercato che ha ancora una forte presenza speculativa e resta vulnerabile alle news. Prezzi Fob: l’Usa a 285 $/t, l’Ucraino 256 l’Argentino 305 $/t, il Brasiliano a 291 $/t.

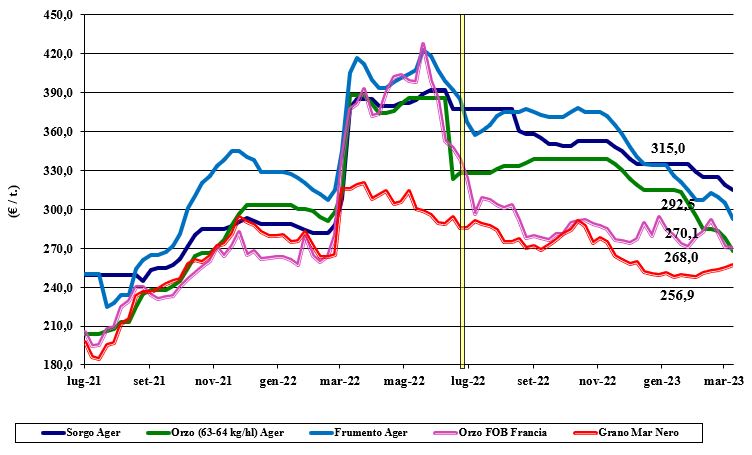

Sorgo e orzo ancora in calo, ferma la soia

Italia

Italia

Cereali foraggeri: il contesto cerealicolo in calo e ancora sotto l’effetto della crisi economica non risparmia sorgo, orzo e grano foraggero. La domanda resta discreta e alla giornata, con il generalizzato calo dei prezzi a frenare gli scambi. Gli orzi pesanti scendono arrivo sui 265-270 €/t, il sorgo sui 320 €/t e i teneri sui 285 €/t. Oleaginose: la soia vede una settimana di stazionarietà su Bologna, con Milano che cede un 5-10 €/t per un riallineamento dei prezzi. La nazionale quota arrivo un 555-560 €/t e l’estera un 570-580 €/t.

Europa

Cereali foraggeri: situazione che vede poca dinamicità negli scambi (interni o verso i porti) sul pronto e timore degli acquisitori a coprire posizioni di nuovo raccolto. Ne deriva un mercato lasso con quotazioni spesso nominali e perduranti problemi di logistica. La concorrenza estera contribuisce al momento depressivo. Oleaginose: la colza vede l’arrivo dell’offerta dall’Australia che si unisce a quella canadese in un contesto di mercato Europa senza grosse pressioni interne e consumi stabili. Su Parigi il “future” di Maggio scende a 490 €/t (-40€/t) con lo “spot” Fob Rouen prossimo ai 505 €/t; il girasole “oleico” si riposiziona a 500 €/t (-50€/t) reso St. Nazaire, Francia.

Mondo

Cereali foraggeri: a fare mercato l’aggressività commerciale delle origini Mar Nero e Australia, nonché un report dell’americana Usda definito "neutro" e pertanto ribassista in un contesto di mercato globale stagnante nonostante le continue aste di acquisto a coprire il breve termine. Orzo Fob Mar Nero a 254 $/t, l’Australiano a 267 $/t; il grano SRW Fob Golfo a 302 $/t, l’Ucraino a 271 $/t. Oleaginose: il raccolto di soia record in Brasile viene ridimensionato come effetto dal calo degli stock in Usa e dall’ulteriore riduzione delle stime di produzione in Argentina. Sulle piazze si quota lo scenario globale che comunque resta “bullish” rispetto alle scorse settimane. Colza molto offerta e in calo. Prezzi Fob: la soia Usa a 597 $/t, la Brasiliana a 552 $/t, l’Argentina a 617; la colza Canadese Fob a 647 $/t.

{kind=link}