Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

consolidamento dei mercati sui valori della sorsa settimana in attesa di un aggiornamento agronomico sui raccolti nazionali e comunitari. La produzione 2014 si stima in aumento sul 2013, ma gli operatori sono dubbiosi sul da farsi a livello di scorte di fine campagna: minime o normali? L’offerta nostrana resta ampia per i grani alto proteici, mentre dipende dall’importazione comunitaria ed estera per le restanti classi, che al momento coprono in tempo reali i fabbisogni. I molini al momento procedono con cautela negli acquisti, incontrando un limite di volumi disponibili solo per le origini Nordamericane; la disponibilità di prodotto comunitario calmiera le borse merci con tutti "invariati" sia a Milano che a Bologna.

|

| |

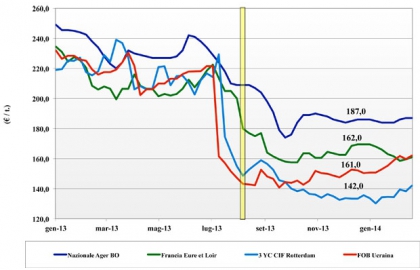

Frumento duro

|

ITALIA

dopo i cali delle scorse settimane sulle piazze Italiane si torna a respirare aria di attesa alla luce della conferma di lunghe attese negli arrivi di prodotto estero (con ritardi fino a 2 mesi sul previsto) che mettono sempre più pressione sull’offerta di nazionale, oggi necessario per l’industria molitoria. Molti produttori hanno definito il prezzo, ma altrettanti non hanno ancora le idee chiare e questo potrebbe innervosire i mercati con volatilità (al rialzo?) nelle quotazioni sul Marzo. Il nuovo raccolto è in anticipo ma il clima piovoso impedisce l’entrata in campo e mette in apprensione i produttori. Prezzi: a Foggia il fino vale partenza sui 267 €/t (+2) mentre l'AGER Bologna e la Granaria di Milano restano più conservative e quotano “invariato”.

|

| |

Mais

|

ITALIA ITALIA

l’orizzonte si annuvola per la crisi Ucraina che potrebbe limitare i flussi in arrivo e ridare linfa ad un mercato da mesi asfittico. I lievi aumenti registrati nelle ultime sessioni di borsa confermano la sensazione che il mercato abbia raggiunto un suo minimo, in attesa delle intenzioni di semina Italia ancora molto incerte. I settori zootecnico e bio-energetica garantiscono adeguata domanda e non manca sufficiente disponibilità di prodotto nazionale e comunitario/estero. L’effetto combinato di questi fattori si riflette sui mercati del Nord con la conferma dei prezzi del nazionale a 190 €/t arrivo e aumenti di 1-2 €/t per le origine estere quotate oltre i 200 €/t arrivo.

|

| |

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : lo scenario di mercato locale e l’incidenza dell’offerta comunitaria ed estera restano gli stessi delle ultime settimane. La domanda, pur a rilento, si mantiene costante e non si registrano particolari problemi di disponibilità sia ai porti che negli approvvigionamenti diretti su ruota; medio-basso il livello delle coperture. L'orzo nostrano pesante vale 206 €/t arrivo; il sorgo bianco 188 €/t partenza come il tenero sui 212 €/t arrivo.

Oleaginose: settimana concitata a livello internazionale per la soia che chiude al netto rialzo con prezzi ormai speculari per la nazionale e l’estera sui 455 €/t partenza; pieno allineamento tra Bologna e Milano.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}