Frumento tenero quasi invariato; Duro sempre ribassista; Mais favorito dai rigori invernali; Cereali foraggeri e oleaginose.

Frumento tenero quasi invariato

|

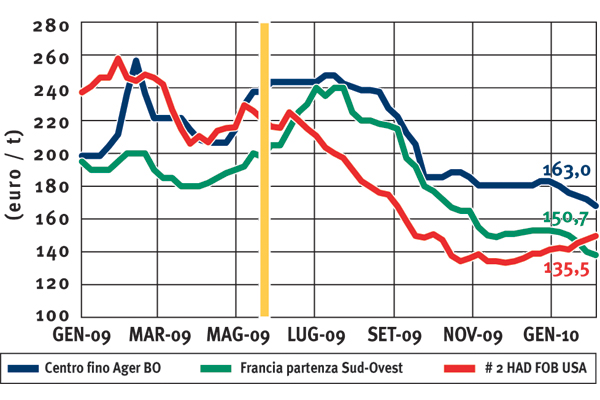

Italia Italia

Situazione decisamente calma che da settimane non vede alcun segnale di ripresa. La domanda non fatica a trovare quel poco che serve a completare le coperture e trasferire al domani la decisione di coperture più lunghe. L’offerta soffre della disponibilità europea, con presenza di lotti di buona qualità ai porti. Le piazze di Bologna e del Nord quotano valori pressoché invariati in attesa che finisca l’inverno e si cominci a parlare di nuovo raccolto; unica speranza è l’effetto domino dell’euro che s’indebolisce e sostiene artificialmente gli esteri. |

| |

Duro sempre ribassista

|

Italia Italia

Il trend sembra portare gradualmente il “franco partenza” a ridosso dei 140 €/t. La domanda è rassicurata dai volumi visibili nei magazzini e dalle stime europee e mondiali; l’offerta s’interroga sul da farsi, ma l’evidenza dei fatti la spinge a vendere in un contesto tutt’altro che favorevole. Anche il “partito” di chi vorrebbe invecchiare il grano 2009 si potrebbe sciogliere con l’arrivo della primavera. Bologna dà un segnale chiaro (-5 €/t) e le altre piazze Italiane sono in linea con il trend ribassista. |

| |

Mais favorito dai rigori invernali

|

Italia

Se la pressione dei cereali a paglia è forte, lo è altrettanto la ritenzione a sfruttare ritardi nella logistica dal Centro Europa e una domanda che si è ripresa con il permanere dei rigori invernali. Grossi dubbi sulle semine 2010: il prezzo odierno non consente utili decorosi. Nel breve l’offerta europea, tornata alla normalità, potrebbe ulteriormente appesantirne il corso. Bologna trova un +1,5 €/t e Milano un laconico invariato. |

| |

Cereali foraggeri e oleaginose

|

Italia

Cereali foraggeri: nonostante la lieve ripresa del mais, lo scenario è statico da settimane. L’offerta europea è presente, ma la domanda resta alla giornata in attesa che si chiarisca lo scenario 2010/11 (semine dimais). Orzo, sorgo e tenero restano deboli a brevemedio termine, in un regime di borse “congelate”.

Oleaginose: l’€/$ ha effetto esogeno sui prezzi che aumentano anche se meno del differenziale cambio. L’Ager trova un + 3 €/t alla pari di Milano. |

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

Per abbonarsi: http://www.agricoltura24.com/agricoltura/p_1076.html

|

{kind=link}