Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

nuova settimana senza sussulti e con la sensazione di un mercato fin troppo calmo. La domanda sembra abbastanza coperta e, anche se con qualche ritardo, riceve i volumi acquistati dall'Europa e all'estero, concentrando le richiesta ai grani rossi e di forza. L'offerta subisce la pressione sui prezzi dell'ampia disponibilità di prodotto, ma gradualmente colloca senza problemi la produzione che spesso ha qualità migliore al prezzo ricevuto. Gli scenari commerciali si consolidano verso un proseguo di campagna tranquillo e le Borse Merci quotano ribassi di un 2-3 €/t per tutte le classi merceologiche nostrane, fatto salvo i grani di forza, ed i comunitari; ancora stabili gli "spring" da USA e Canada.

|

| |

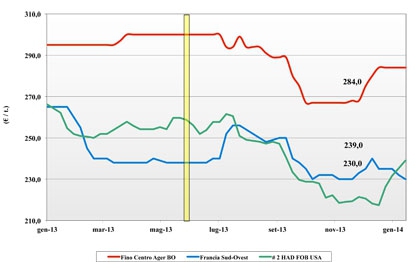

Frumento duro

|

ITALIA ITALIA

permane lo scollamento di tendenza tra un Sud in aumento ed un Centro Nord più sornione. I ritardi negli arrivi di prodotto estero (causa congestione ai porti d'imbarco) incrementano la domanda di merce nazionale e le conseguenze sono di un progressivo irrigidimento dell'offerta. Le prospettive a medio termine sono incerte tra la possibilità di ribassi allorché arriveranno le navi "ritardatarie" e rincari se la (attesa) offerta estera non colmasse il deficit in volume di campagna con duro a bassi prezzi. La esportazione di prodotto nazionale, a coprire quote delle ultime aste Tunisine, è a supporto di una buona tenuta delle quotazioni. Bologna continua a non recepire il cambiamento, mentre Foggia mette un'ulteriore più 5 €/t per un prezzo partenza di 275 €/t e Milano consolida un più 4 per un 284-289 €/t.

|

| |

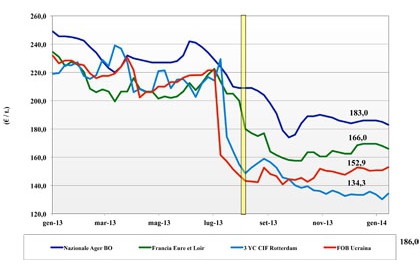

Mais

|

ITALIA

come previsto la combinazione tra la debole domanda e la pressione del prodotto d'importazione (comunitario ed Ucraino) impone ulteriori ribassi al prodotto nazionale verso quota 180 €/t reso. La disponibilità di merce comunitaria cresce con il rientrare dell'emergenza logistica Ungaro-Rumena e sui porti c'è ampia offerta di merce estera. Sulle piazze del nord si respira aria pesante e le borse di Milano, meno 1€/t, e Bologna, meno 2 €/t, confermano uno scenario ormai immutato da mesi che vede il mercato nazionale decretato dai prezzi delle origini comunitarie ed Ucraine.

|

| |

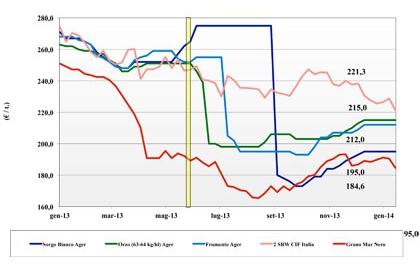

Cereali foraggeri e oleaginose

|

ITALIA ITALIA

Cereali Foraggeri: : mercato del prodotto nazionale al limite dell'assenza di scambi con l'offerta di orzo e tenero ormai solo comunitaria ed estera. L'orzo si conferma sui 207 €/t arrivo; il sorgo bianco a 195-197 €/t partenza, il tenero cede 3-5 €/t e vale sotto i 220 arrivo.

Oleaginose: il mercato sconta le notizie sulla domanda Asiatica ed il clima in Sud America. Il rialzo della soia a Bologna (più 3 €/t) per un 450 €/t partenza, non trova riscontro nel "invariato" di Milano; l'Ucraina sconta un 5-7 €/t. Il girasole resta nominale a 280 €/t partenza.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}